下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

交易观察:利率债波段可操作性较低,被低估的风险包括CPI通胀快速上行等

近期,避险情绪上升,长端收益率震荡下行,叠加货币宽松预期等,部分投资者对债牛重启有较高期待。五一假期后,受避险情绪上升影响,10年期国债收益率一度下行8BP左右;与此同时,央行宣布对中小银行实施较低准备金率,加之月初流动性宽松,货币市场利率明显回落,隔夜利率一度大幅回落至1%附近,货币宽松预期重现,部分投资者对利率债的趋势行情抱有较高期待。

流动性短期变化更多是临时对冲,稳健的货币政策基调不变;未来几个月,CPI通胀快速上行、信用环境趋势修复等,会加大长端收益率上行压力。从近期央行吹风会表态和操作来看,央行继续实施稳健的货币政策,把好货币供给总闸门;货币投放更加注重结构引导,社融存量增速中枢或在波动中逐步抬升。同时,伴随猪价影响的扩大,CPI进入快速上行通道,未来几个月或升至3%左右。

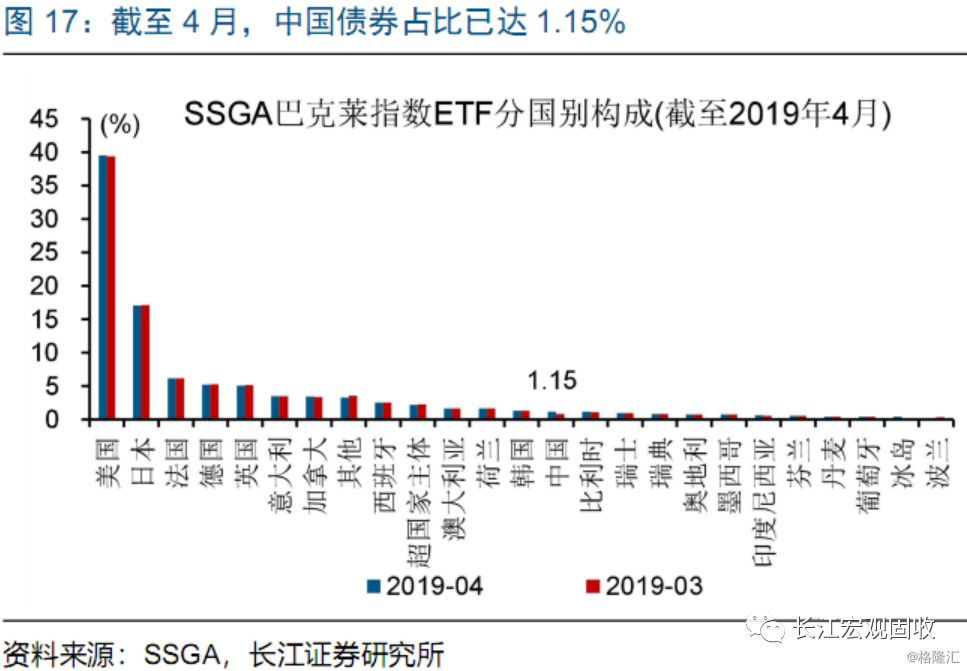

同时,利率债供给或进一步上量,而境外机构增持规模有限,供需变化也可能对交易行为产生压制。2季度开始,国债供给上量,加之地方债发行节奏前移、额度增加,预计未来5个月利率债月均供给或达6500亿元左右,高于1季度的月均5200亿元。4月境外机构增持国债190亿元,巴克莱指数中国债券持仓占比升至1.15%左右,若20个月达到约6.06%,未来境外机构增持规模有限。

债市策略:利率债交易行情的可操作性较低,转债重回配置区间、关注低价券

对于大部分机构资金而言,利率债短期交易行情的可操作性较低。避险情绪、宽松预期等影响下,长端收益率有所下行,但流动性变化更多是临时对冲、并未释放进一步宽松的信号;同时,CPI通胀的快速上行、信用环境的趋势修复、利率债供给的进一步上量等,仍对利率债表现产生阶段性压制;此外,外部环境不确定性或导致市场情绪波动加大、波段交易难度进一步上升。综合来看,对于大部分机构资金而言,短期波段交易的可操作性较低,建议耐心等待。

转债重回配置区间,建议关注存量低价券和新券。近期转债市场虽随着权益市场出现大幅调整,但是转债跌幅远低于权益市场;截至2019年5月10日,转债市场价均值跌至110元左右,溢价率大幅压缩至20%左右。与此同时,4月以来,低价券中出现较多债跌股涨的情形;反映出市场对转债关注度的提升。当前,在市场大幅调整之下,转债市场整体处于防御性和跟涨能力均较强的状态,转债重回配置区间。个券选择上,建议重点精选存量低价券、关注新券。

风险提示:

1. 海内外经济、政策显著变化;

2. 猪价快速、大幅上涨。

报告正文

事件:

上周,货币市场利率多数回落、利率债震荡走强,R007较前周回落6BP至2.38%,10年期国债收益率较前周下行8BP至3.3%。本周前三个交易日,货币市场利率多数上涨、长端收益率下行放缓,R007较上周上涨25BP,10年期国债收益率较上周下行3BP。(来源:Wind,长江证券研究所)

点评:

近期,避险情绪上升,长端收益率震荡下行,加之货币宽松预期等,部分人士对债牛重启有较高期待。五一假期后,受海外因素影响,国内市场避险情绪上升,债市震荡走强,上周10年期国债收益率一度下行8BP左右。同时,央行宣布对中小银行实施较低准备金率,加之月初流动性宽松,货币市场利率明显回落,隔夜利率一度大幅回落至1%附近,货币宽松预期重现,部分投资者对利率债的趋势行情抱有较高期待。

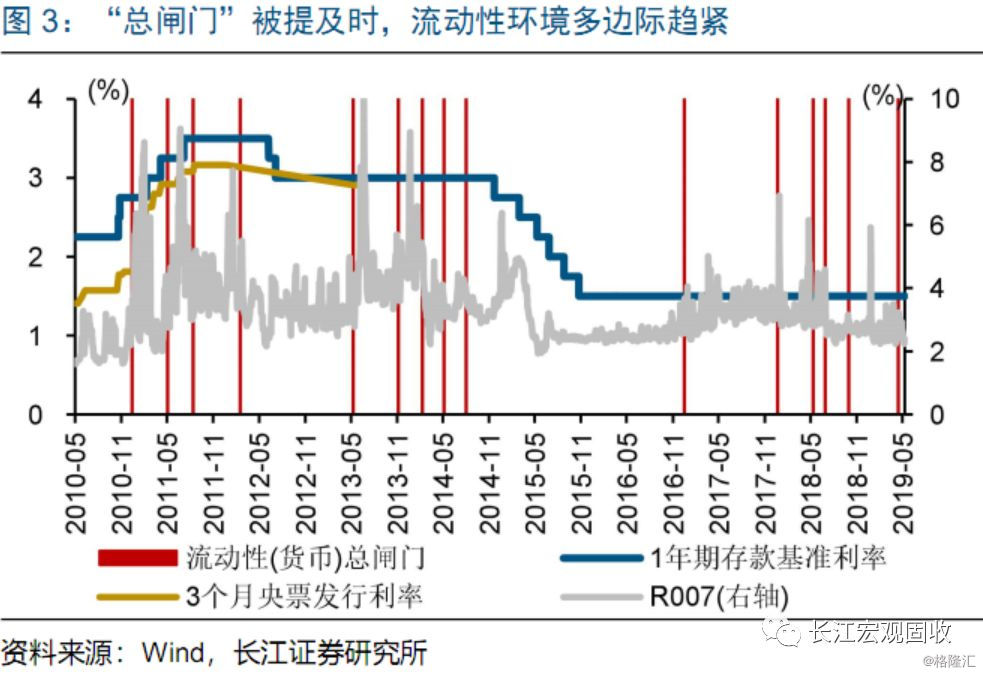

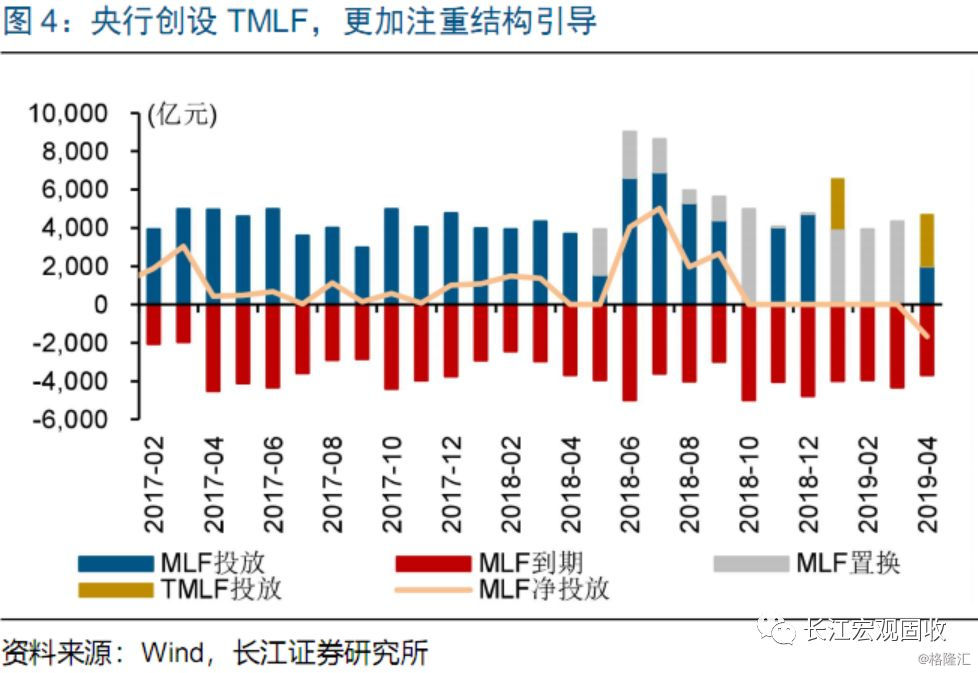

“把好货币供给总闸门”下,流动性短期变化更多是临时对冲,稳健的货币政策基调不变;货币投放更加注重结构引导、助力信用修复。海外因素干扰下,近期流动性变化更多是临时对冲、并未释放进一步宽松的信号。从央行吹风会表态来,央行继续实施稳健的货币政策,“把好货币供给总闸门”;历史上“总闸门”被提及时,流动性环境多边际趋紧。同时,货币投放更加注重结构引导,通过逐步对中小银行实施较低准备金率、TMLF和MLF等方式,引导资金流向中小微和民营企业,进一步推动信用修复。

信用环境已进入修复通道,社融存量增速中枢或在波动中逐步抬升。政策效果的加速显现下,信用修复的“一级火箭”去年11月已启动;伴随机构贷款和非标融资行为趋于改善,“二级火箭”也逐步发力。年初以来,社融和信贷数据波动明显加大,与稳增长节奏变化对信用派生的干扰有关。前4个月整体来看,信用环境处于加速修复通道中,债券、信贷和非标融资较去年同期显著改善,社融存量增速较去年底明显抬升。当前,有效社融增速仍明显低于名义GDP增速,信用修复还远没到位。(详细分析请参考《信用修复的“一级火箭”》,《信用修复的“二级火箭”》

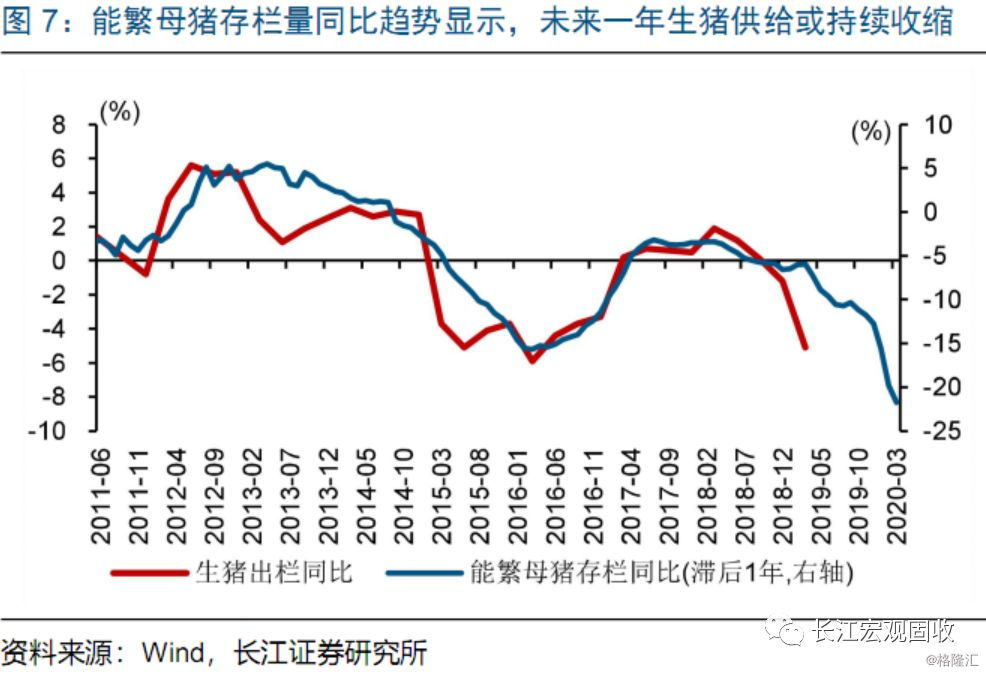

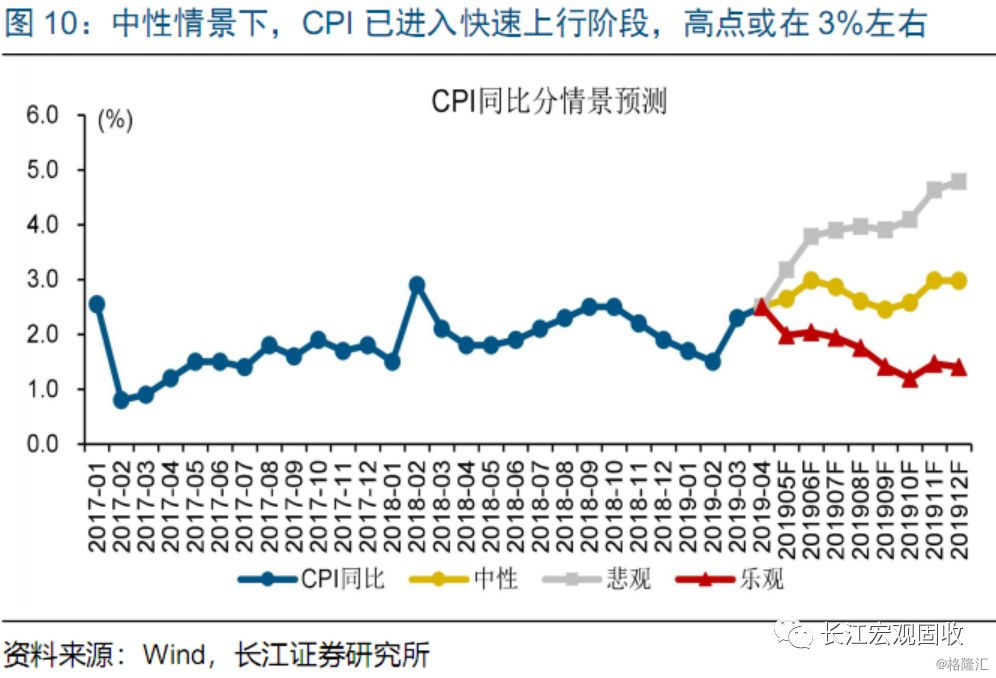

伴随猪价对CPI的影响逐步扩大,CPI已进入快速上行阶段,未来几个月高点或达到3%左右,不排除单月超过3%的可能。非洲猪瘟加速蔓延下,生猪去产能程度超过前几轮,猪价进入持续上涨周期,上涨节奏快于以往、幅度也可能扩大。猪价上涨对CPI的影响已开始逐步显现,对CPI同比拉动从3月的0.12个百分点扩大至4月的0.31个百分点。中性情景下,CPI从3月开始明显抬升,年中和年底可能达到3%左右,全年中枢明显抬升、或在2.5%左右;悲观情景下,猪价上涨幅度更大、节奏更快,叠加其他产品等的涨价,或推动CPI快速突破3%。(详细分析请参考《低估的CPI通胀风险》)

历史经验来看,CPI通胀快速上行、信用环境趋势修复,均会加大长端收益率上行压力。经验显示,长端收益率低于历史中枢时,对应通胀水平较低、CPI多在2.5%以下;当通胀水平进入快速上行阶段,长端收益率往往有上行压力,例如,2006年和2010年,CPI快速上行至2.5%以上,长端收益率也很快上行突破历史中枢。信用环境趋势修复也对利率债不利,如2006年上半年、2012年下半年到2013年1季度等,信用环境从筑底进入修复阶段,长端收益率震荡上行。

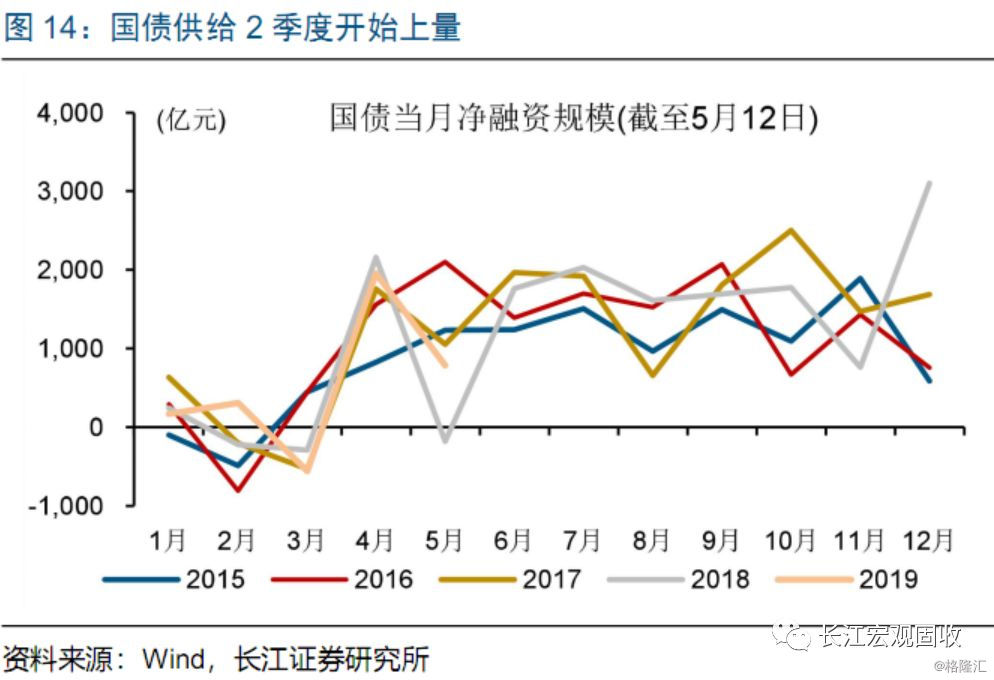

此外,2季度开始,国债供给上量,加上地方债发行节奏前移、额度增加,未来几个月利率债供给进一步上量。2季度开始,国债供给上量,考虑到今年赤字规模有所提升,结合前两年国债供给来看,预计5-12月国债供给月均或在2000亿元左右。同时,按照财政部计划,今年前9个月地方债新券发行工作要基本完成,由此推算未来5个月地方债新券月均发行3572亿元左右。此外,如果考虑政策性银行债供给,未来5个月利率债月均供给或达到6500亿元左右,高于1季度的月均约5200亿元。

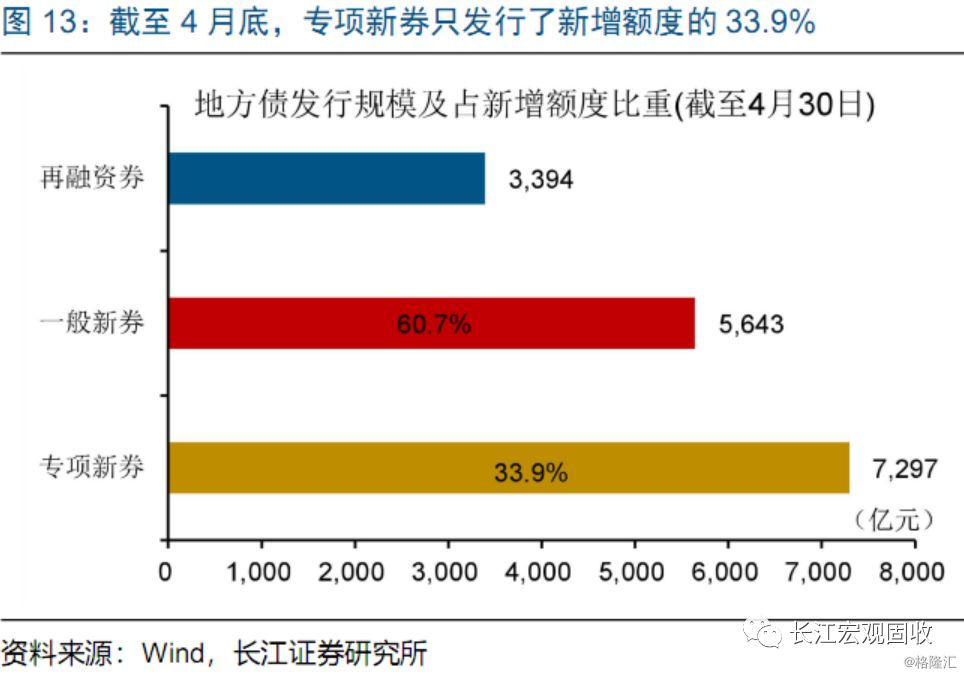

伴随长端收益率大幅上行等,地方债新券发行规模在4月明显回落,未来2个季度能否完成发行计划,取决于债市和流动性等因素的配合。回溯历史来看,地方债的发行容易受到债市表现和流动性环境的影响,例如,在长端收益率大幅上行、流动性边际趋紧的背景下,今年4月地方债新券发行由前3个月月均3949亿元降至1093亿元,2017年4-5月也有类似情况。按照财政部计划,今年前9个月地方债新券发行工作要基本完成,由此推算未来5个月每月需发行3572亿元地方债新券,单月发行规模仍不小。

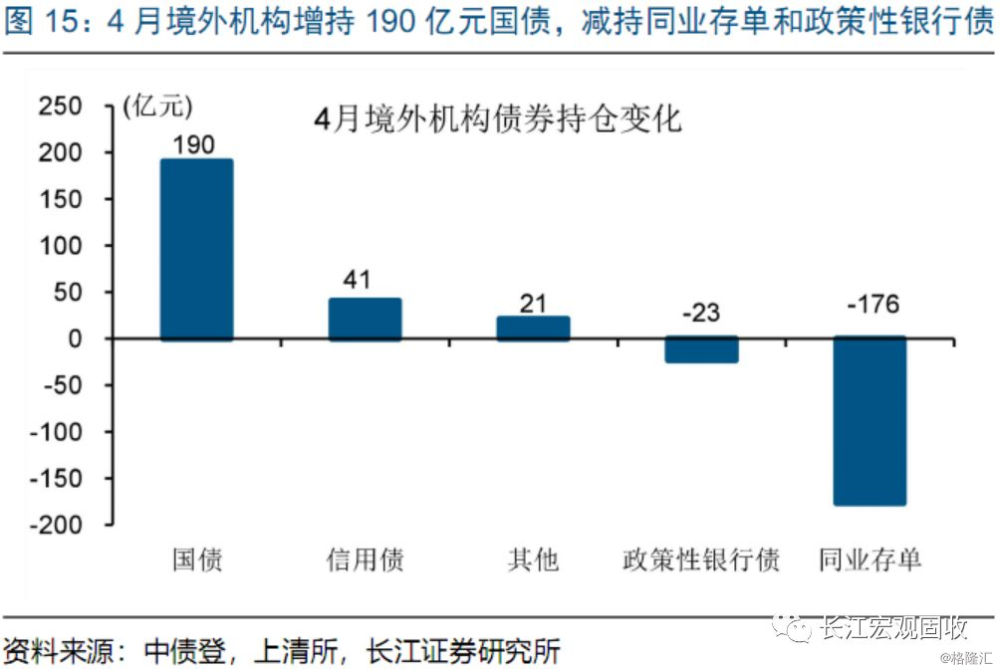

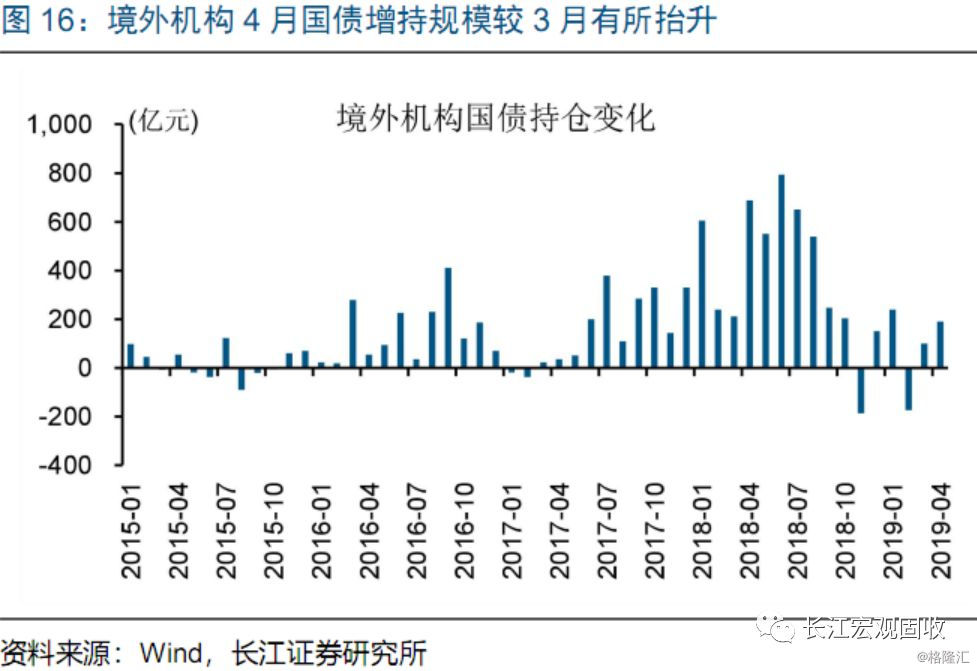

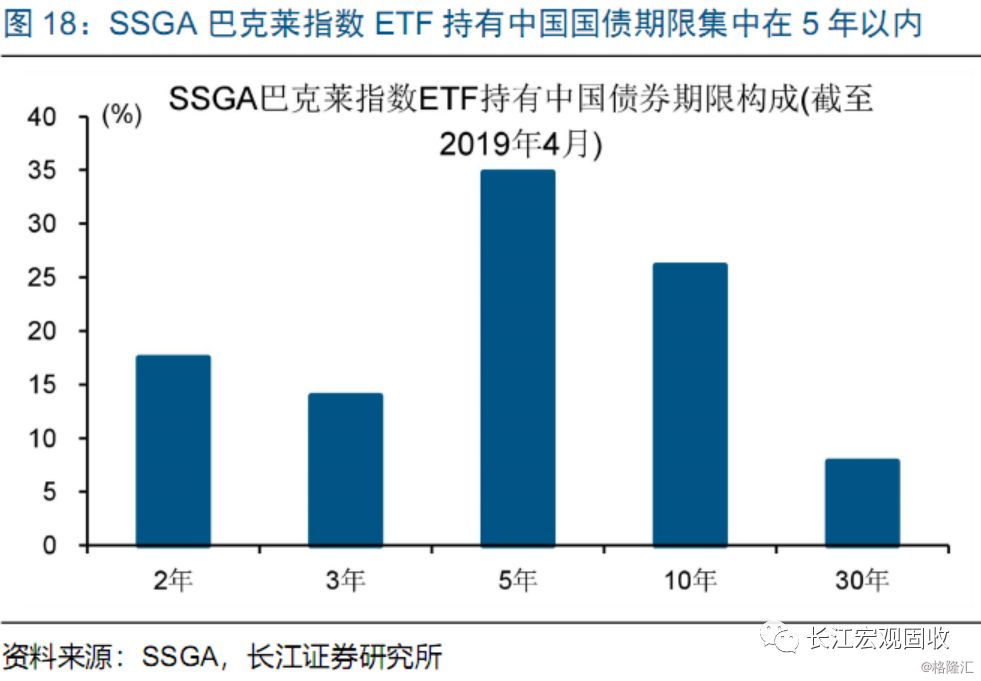

而境外机构增持规模有限、以中短期为主,对长端利率债的提振有限。4月起,中国国债和政策银行债正式纳入彭博巴克莱全球综合指数,此前部分投资者对外资购买规模有较高期待,实际上4月境外机构增持190亿元国债,仅较上月多增91亿元。从紧跟巴克莱指数的SSGA巴克莱指数EFT持仓来看,中国债券持仓占比较3月提升0.32个百分点至1.15%,若按20个月达到约6.06%占比推算,未来境外机构增持规模或有限。此外,从持仓债券来看,该EFT全部持有中国国债,期限在5年以内的占比达66.1%。

综合来看,CPI快速上行、信用环境趋势修复、利率债供给上量等或对债市产生阶段性压制,外部环境不确定性也可能加大波段操作难度。避险情绪、宽松预期等影响下,长端收益率有所下行,但流动性变化更多是临时对冲、并未释放进一步宽松的信号;同时,CPI的快速上行、信用环境的趋势修复、利率债供给的进一步上量等,仍对利率债表现产生压制。此外,外部环境不确定性或导致市场情绪波动加大、波段交易难度上升。

经过研究,我们发现:(1)“把好货币供给总闸门”下,流动性短期变化更多是临时对冲,稳健的货币政策基调不变;货币投放更加注重结构引导,信用环境已进入修复通道。

(2)伴随猪价对CPI的影响逐步扩大,CPI已进入快速上行阶段,未来几个月高点或达到3%左右,不排除单月超过3%的可能。

(3)国债供给开始上量,加上地方债发行节奏前移、额度增加,未来几个月利率债供给或进一步上量;而境外机构增持规模有限,供需变化可能对交易行为产生一定压制。

(4)综合来看,CPI快速上行、信用环境趋势修复、利率债供给上量等或对债市阶段性压制,外部环境不确定性也可能加大波段操作难度。