下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月16日,星期四,A股继昨日的大涨行情之后,再度飘红。截止收盘,上证指数上涨0.58%,深证成指上涨0.37%,创业板指数上涨0.33%。

盘面上,稀土、草甘膦、小金属等领涨大市。而受到特朗普政府对于华为交易禁令影响,5G概念、华为概念跌幅靠前。

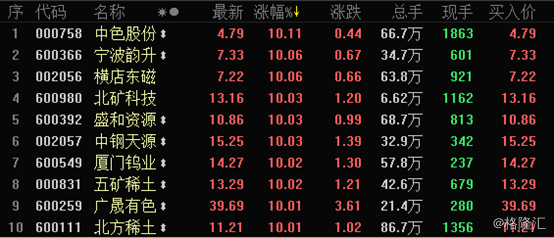

今日行情“杠把子”的稀土板块中,竟然将近有20只个股涨停,包括中色股份、宁波韵升、横店东磁、北矿科技、盛和资源、五矿稀土等等。

上一个投资盛宴是人造肉,市场很快又切换到稀土板块,又是什么原因呢?

第一,受中美贸易摩擦影响。

5月13日,国务院关税税则委员会决定,自2019年6月1日起,对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税税率。分别实施25%、20%或10%加征关税。其中附件1中实施加征25%关税商品清单中有从美国进口的稀土金属矿等系列进口矿。

美国进口稀土矿是国内轻稀土矿的重要补充,占到国内氧化镨钕供应量的不到10%。据海关数据显示,2018年全年从美国进口的稀土矿量为2.75万吨,折合成氧化镨钕量大约在4000吨左右,占到国内氧化镨钕一年供应量的不到10%,是国内轻稀土矿供应端的重要增量。

对美进口稀土矿加征关税至25%抬升进口矿成本,有望缩减进口矿量,对国内氧化镨钕价格形成支撑。据我们草根调研的信息,从美国进口的稀土矿成本跟国内的轻稀土矿成本相差不大,如果加征关税,势必会抬高进口矿成本,有望缩减进口量,对国内氧化镨钕价格形成支撑。

第二,云南腾冲海关昨日起将重新全面禁止缅甸稀土矿进口中国。

中国近30多年来一直是全球最大的稀土出口国,但2018年中国进口了41400吨稀土,较2017年激增167%,并成为全球最大的稀土进口国,其中缅甸是最大的进口来源国。

我国中重稀土矿全年消费量5-6万吨,2018年从缅甸进口的中重离子型稀土矿约2.6万吨,占比近50%,全面禁止从缅甸将导致中重离子型稀土矿供给大幅收缩。

受到缅甸稀土进口受限的影响,重稀土氧化镝的价格从2018年11月份的115万元/吨左右上涨到4月底的149万元/吨,涨幅约为30%。5月随着中缅关口暂停稀土进口,本周氧化镝价格再由149万元/吨上涨至154万元/吨,未来氧化镝价格有望延续涨势。

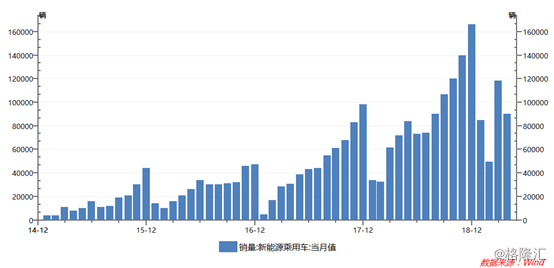

第三,需求端非常旺盛,尤其在新能源汽车和风力发电领域。

在新能源汽车方面,若按照2020年特斯拉销量80万辆,国内新能源汽车达到200万辆规模测算,预计对于镨钕、镝、铽的需求分别达到2811吨、216吨、151吨,对应2018年现有全部需求增速将分别达到3%、2%、15%;与此同时,随着新能源汽车渗透率的进一步提升,预计带来超过3.5万吨的钕铁硼需求增长。

目前,新能源汽车销量仍处快速增长阶段。据汽车乘联会数据显示,4月份,新能源汽车产销分别完成10.2万辆和9.7 万辆,比上年同期分别增长25.0%和18.1%。

风电领域方面,根据国家能源局风电十三五规划,到2020年底,风电累计并网装机容量确保达到2.1亿千瓦以上,且按照到2021年全球新增风电机组的装机容量为65GW,假设直驱永磁电机渗透率达到40%水平,预计对于钕铁硼需求增长达到1.56万吨,对于镨钕、镝、铽的需求分别达到4703、118、78吨,可以说由于新兴领域的强劲需求驱动,稀土市场的景气度也将得益正向性的持续。

此外,还有一条信息值得关注。5月9日,据媒体报道,日本中部大学开发出了用于固体氧化物燃料电池(SOFC)电极的新型空气极材料,这种空气极使得镧镍氧化物与氧化钆掺杂氧化铈相结合,进而让SOFC工作温度大幅降低,因此便可以使用价格低廉但容易受高温腐蚀的铁氧体基不锈钢以大幅削减成本且提高效能。

而这里值得注意的是,镧、钆、铈都是稀土的重要品种,显而易见,其下游应用的渗透和拓展将会对稀土的需求产生利好的刺激作用,进而对稀土价格提供一些有力的支撑,毕竟这一市场的空间不断在扩容中,其应用也日益多元化且多为近年来兴起的新兴风口。

结语

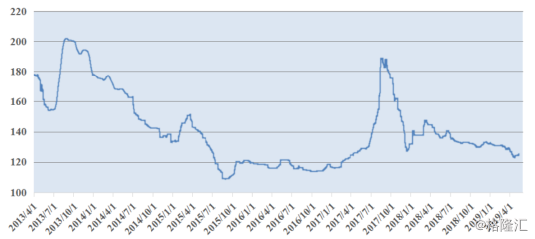

近年来,随着相关环保严查力度的加大,尤其是2017年以后不少企业处于关停状态,对稀土行业产生较大的负面影响。并且,稀土价格也基本处于历史地位。

(图:稀土价格处于历史地位)

加之5月中旬开启的中缅关口暂停稀土进口,以及受到中美贸易摩擦的影响,价格有望止跌企稳并呈上涨趋势。当然,预期价格会上浮,资本市场的稀土板块或就有不错的机会。