下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Scarlett 黄小宝

来源: 资本寡姐

这是一个现实版的“中国合伙人”故事,但现实终究不会像电影一样拥有美好结局。

早年的网贷从业者应该都听过这么一家企业——Lending Club。Lending Club发迹于美国旧金山,那里是一个拥有着世界级阳光沙滩的富庶城市。2007年,P2P金融模式尚处由英国传至美国的初创阶段,彼时创立的Lending Club几乎拥有天命所归般的天时地利,12年后,已然成长为一家现象级的Fintech企业。

现象级企业的诞生,必然会带来无数的追随者。在大洋彼岸的中国内地,也诞生了一个几乎像前者一样成功的后来者,这,就是本篇文章的主人公——人人贷。

2009年,在Lending Club创立两年后,大洋彼岸中国的三个年轻人在一本英文期刊上读到了有关这家P2P公司的介绍,引发了他们的强烈兴趣。而后,这三个年轻人将Lending Club的发展模式复制到中国内地,创立了中国第一家线上线下相结合互的P2P企业——人人贷。

从此,这三个人的命运彼此交织在一起,他们将一起经历银监会风险提示事件,经历人人贷被称作抄袭宜信的低息“流氓”阶段,更会经历175号文件颁布后的没落阶段。

人人贷涉嫌自融的质疑从来都没有停止过,直到现在他们三人依旧在负重前行。而最新的消息显示,为了让人人贷活下去,他们选择烧钱“赌博”海外资产行业。读者们通篇读完文章将会发现:

令中国P2P企业发扬光大的是他们,而见证P2P走向没落手足无措的也终将是他们。

偶像剧般的开头

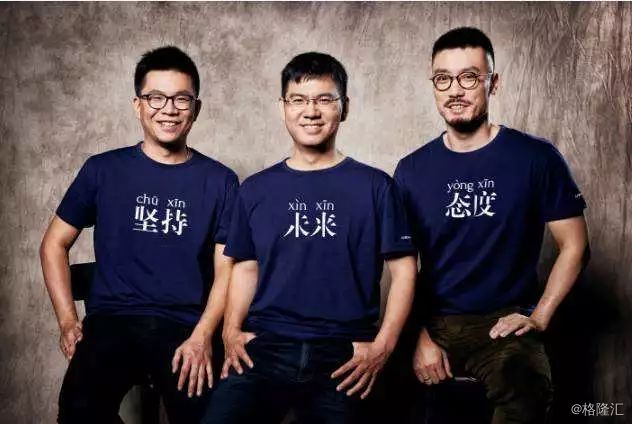

出生于福建的张适时的人生经历可以套用在任何一个言情偶像剧的男主角身上。张毕业清华大学经济管理学院,名校毕业的他还是富山矿业集团的继承人,名校意味着人脉资源,富二代的身份则更加利于创业融资。

很多人都知道南方的灰色经济地带以广东服务业,广西传销业和福建小贷业为标志。直到今天,张适时从来不避讳地讲,人人贷的起源是他家乡的借贷模式和外来的P2P模式相结合的产物。他拉上拥有投行经历的李欣贺,而李欣贺又叫上了自己北大的同学杨一夫,三个人凑齐100万人民币开始了Lending Club中国版的尝试。

在当时美国成熟的商业氛围下,任何创新的商业模式都将迎来资本的宠幸,但是这种宠幸往往来的快去得也快。人人贷开始走Lending Club模式的时候,海外的P2P公司却因为金融危机的波及,出现了坏账率高于传统金融机构的危局。与此同时,国内的P2P企业通过设置本金保障的模式,来抵消坏账率带来的不利影响。一旦P2P刚兑的概念成型,则利好行业的情绪面会如浪潮般覆盖所有的反对声音。

看到这一风向的P2P企业纷纷承诺刚兑,红岭创投直至倒闭依然有大量的CEO粉丝,原因就是当时的红岭掌舵人周世平一边顶着“草根教主”的逆袭光环,一边向用户承诺个人兜底式的刚兑。

唐军在被特警带走前曾说:“我团贷网会保证每一个投资人的本息,其他平台去刚兑,我们团贷网一定给你们刚兑。”在这样的氛围下,人人贷也不能免俗,虽然名义上设置风险准备金,风险准备金挪用完不予兑付,但究其本质在宣传上还是走的刚兑路线。

当时的张适时认准了民间借贷模式的互联网化不可逆,但他万万不会想到,日后红岭创投、团贷网的倒闭,会吓得他们三个人转头寻找海外资产等新方向来弥补这个深不见底的金融黑洞。

低息“流氓”的高光时刻

人人贷自上线以来一直不愠不火,一方面在于P2P红海被迅速发现、挖掘,另一方面在于张适时、李欣贺以及杨一夫三个人性格、经历迥异,无法形成用户对于像红岭老周、团贷唐军这种草根创业者的IP认同。这种情况一直持续到2011年,人人贷遭遇创业以来的第一次“黑天鹅”事件。

2011年8月25日,银监会发布了《关于人人贷有关风险提示的通知》,这天被三位创世人定义为人人贷历史上“黑色星期四”。日后李欣贺在接受采访的时候表示,那时候他们都懵了,张适时坐在办公室,一字一句反复读了好几遍文件,才发现银监会的通知源于一个月之前,一家名为哈哈贷的P2P信贷网站关闭,而文件中只是用“人人贷”来指代P2P信贷这个行业。

沈从文在《边城》中曾写道:凡事都有偶然的凑巧,却又如宿命的必然。

那时候的李欣贺万万想不到,人人贷遭遇的假黑天鹅事件让人人贷迅速扩大了知名度,短时间内大量用户涌进网站主页导致服务器崩溃,从此人人贷迈向头部平台。为了区别其他P2P平台,杨一夫作为风控系统的负责人决定要走出一条区别于当时其他平台的路子。

早期成立的拍拍贷是走的纯线上模式,那人人贷就走线上+线下模式。红岭走的全刚兑模式,那人人贷就走半刚兑路线,相应地牺牲部分兑付利息。在其他平台年化收益达到30%左右的时候,人人贷只给出年化18%的收益。

低息“流氓”的外号,也由此而来。

大家都经历过P2P超高收益的时代,那个时候的投资人往往手机下载多个app,哪个收益高就立刻把钱投去那里,人人贷在P2P行业开始逐渐遇冷。与此同时,为了在行业“红海”转向“蓝海”的过程中存活下去,李欣贺认为天下商业模式一大“抄”,人人贷开始砸钱抄袭当时红极一时的宜信财富。

2011年5月,友信正式成立。2012年11月,人人贷和友信实现业务打通,人人友信集团宣告成立。友信成立的目的在于线下放贷和理财,线下理财的思路与宜信走线下模式的路子如出一辙,比如实地认证标由线下门店推荐,信用认证标为线上端人人贷借款推荐,机构担保标的合作方是中安信业、证大速贷、安盛金融。甚至宜信做公益宜农贷,友信就在人人贷上发助农标。

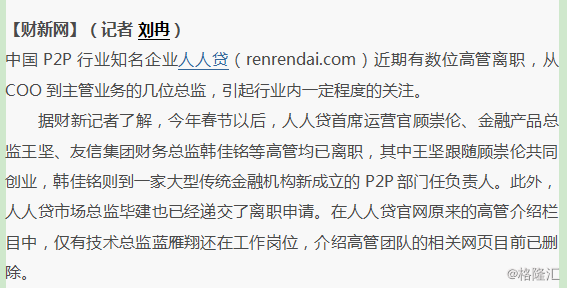

2013年-2015年,是三方财富管理机构与P2P企业野蛮生长的阶段,在这个阶段,人人贷母公司友信集团也获得了挚信资本1.3亿美元的融资,这笔耀眼的融资曾创下行业最大单笔融资记录。按理来说,获得融资后的人人贷应该顺丰顺水,但没有想到的是,2015年人人贷大批高管集体离职,其原因至今成谜。

而这笔1.3亿美元的融资也就成了人人贷三个合伙人的最后高光时刻。

2015年,人人贷首席运营官顾崇伦、金融产品总监王坚、友信集团首席执行官陈红梅、财务总监韩佳铭等高管陆续离职,离职人员还包括风控政策总监杨威、审核总监康娜、运营总监袁立宇等。至此,人人贷及其母公司人人友信集团的第一代高管已经基本“换血”。

人人贷从此继续走着低息、平庸的路线,在不断有人质疑人人贷信息不透明涉嫌自融的过程中,这一走就到了P2P的危机元年。

盛宴结束,绝地求生

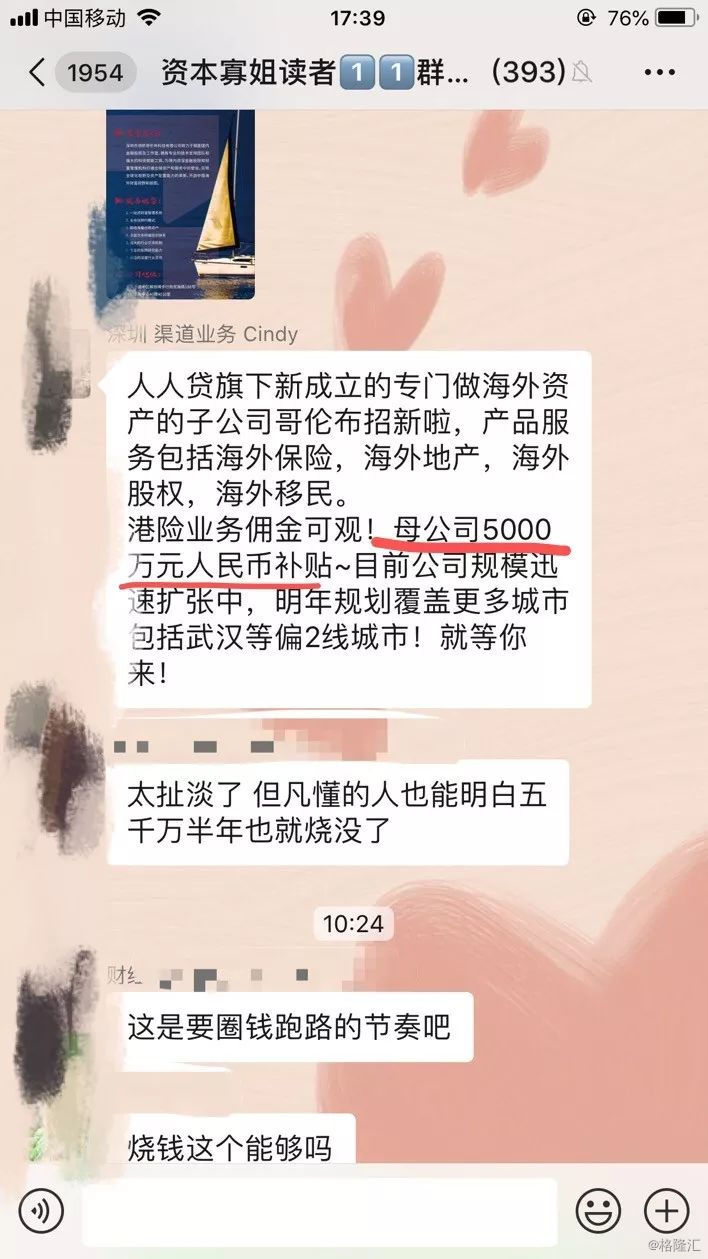

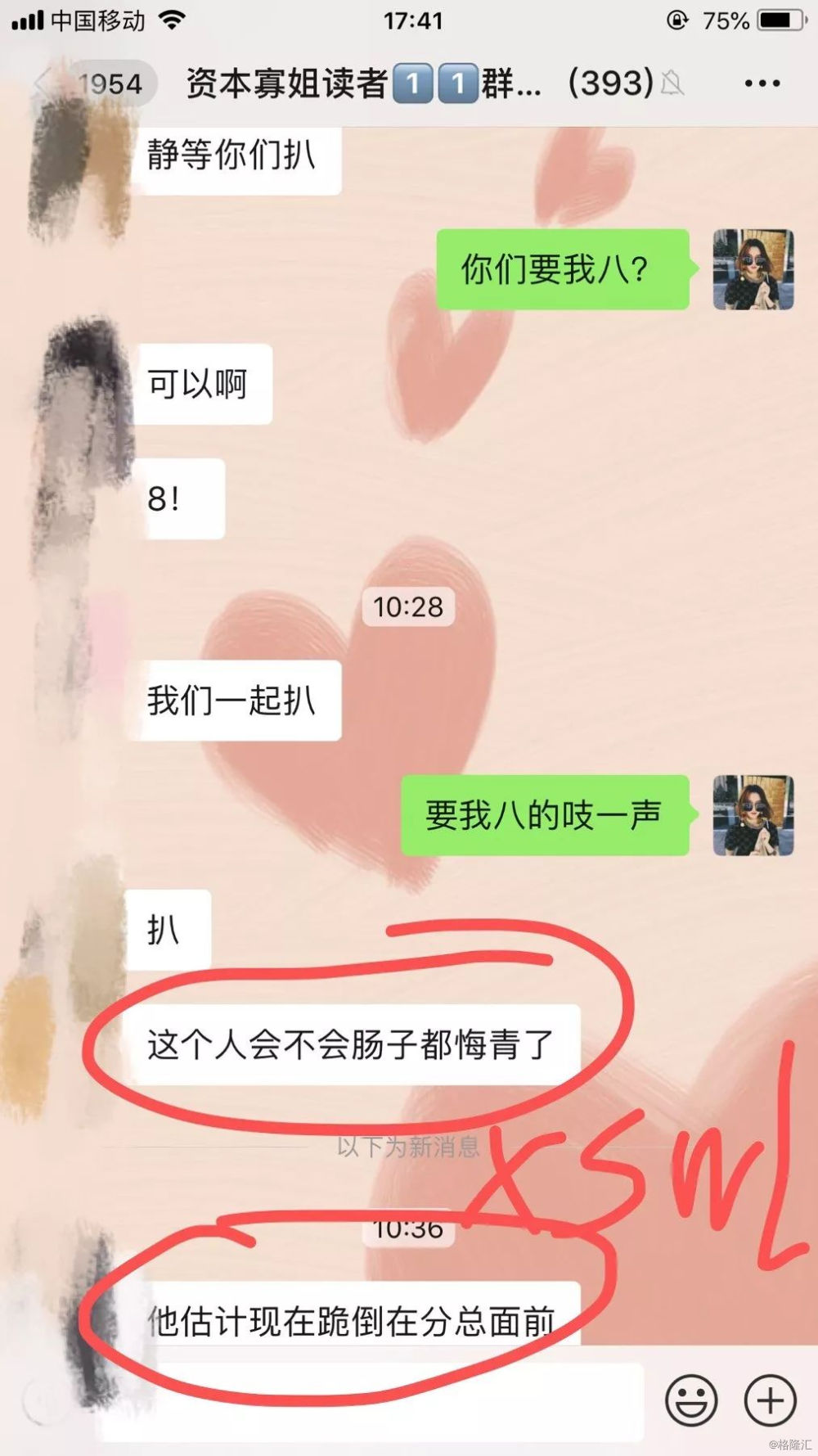

文章写到这里,我要讲一讲今天这篇文章的由来,我在读者群中有看到一则奇怪的招聘信息。这则信息最大的BUG就在于P2P企业搭上了海外资产的“便车”,读者群众都是金融从业者,这则信息迅速引起了大家的质疑

不论是Scarlett还是Vivien,我们在交流的时候其实对于P2P企业病急乱投医的行为并不感到意外,早前就有宜信开创三方财富管理对接海外资产的模式,作为跟着宜信一路COPY过来的企业,搞出这么一个东西似乎是“情理之中”。但我们仔细分析来看,人人贷的这种行为是否有危局中谋求“苟活”的成分在,这个对于投资人来说非常重要。

天眼查显示,这家名为哥伦布科技的公司注册资本一百万元,于2019年3月成立。一家看起来没有任何背景、资质的小公司大搞海外资产业务,这本身就是一个非常值得质疑的事情,更何况还“高调”获得业内不知名奖项的“殊荣”:

“资产荒”让很多P2P企业开始谋求转型。目前来看,无论是审批还是监管,P2P行业都面临全面收紧的态势。实际上,随着P2P行业监管细则落地,资产荒以及P2P产品收益率不断下滑,P2P企业的转型已是大势所趋。

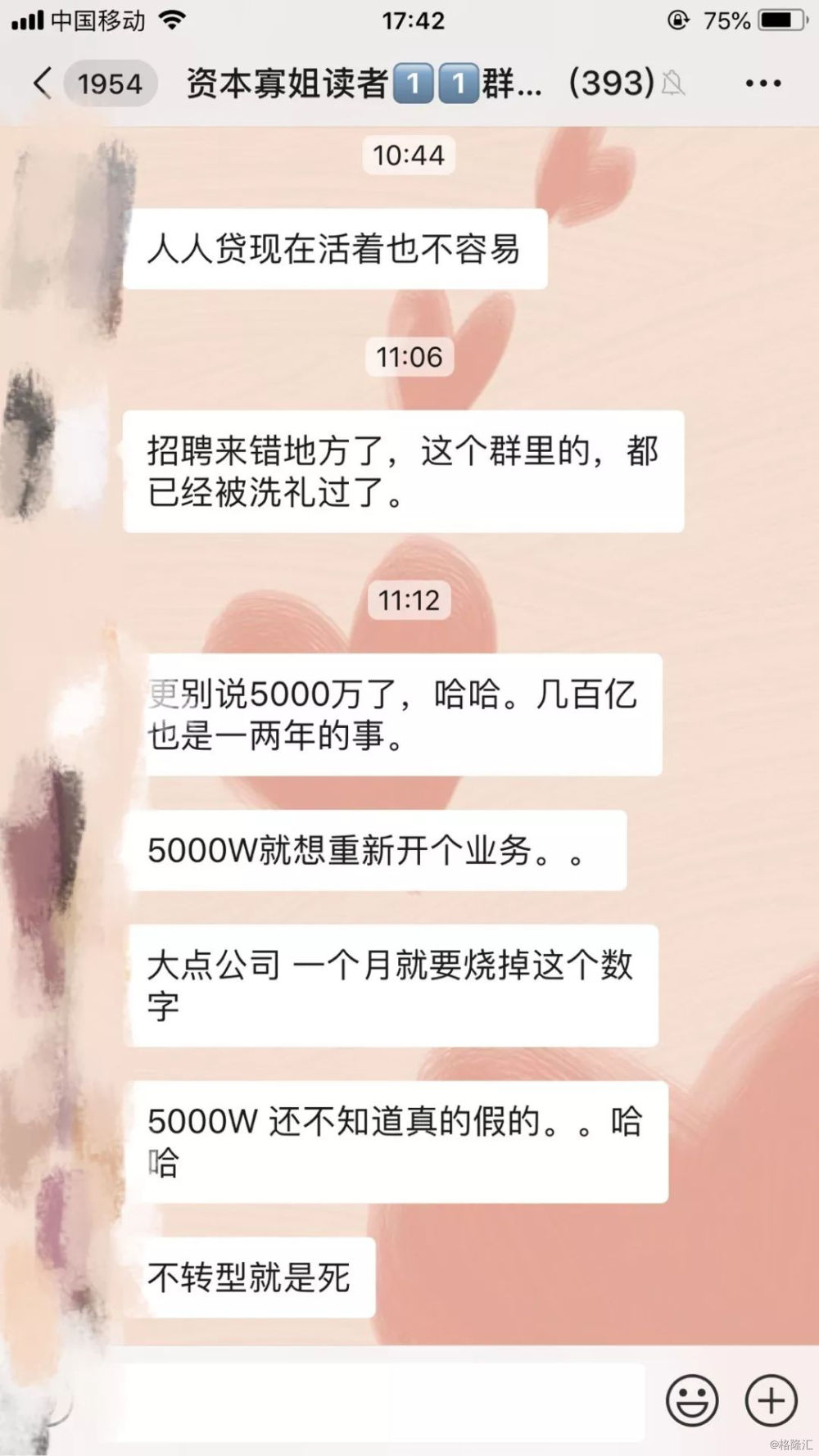

他们跳出“红海”开辟新“蓝海”的做法是对的,但是业内人士均认为这种互联网企业惯性烧钱的模式,无法持久下去,海外资产行业并非是一个低门槛的行业,5000万元恐怕烧不过半年,半年后,是否会落得一地鸡毛犹未可知。

更何况人人贷目前已经出现限制投资人退出资金的问题,一手疯狂补贴新版图,另一手画地为牢实行限制退出的P2P规则。这样的表现并不是监管机构、投资人以及股东方愿意看到的景象。

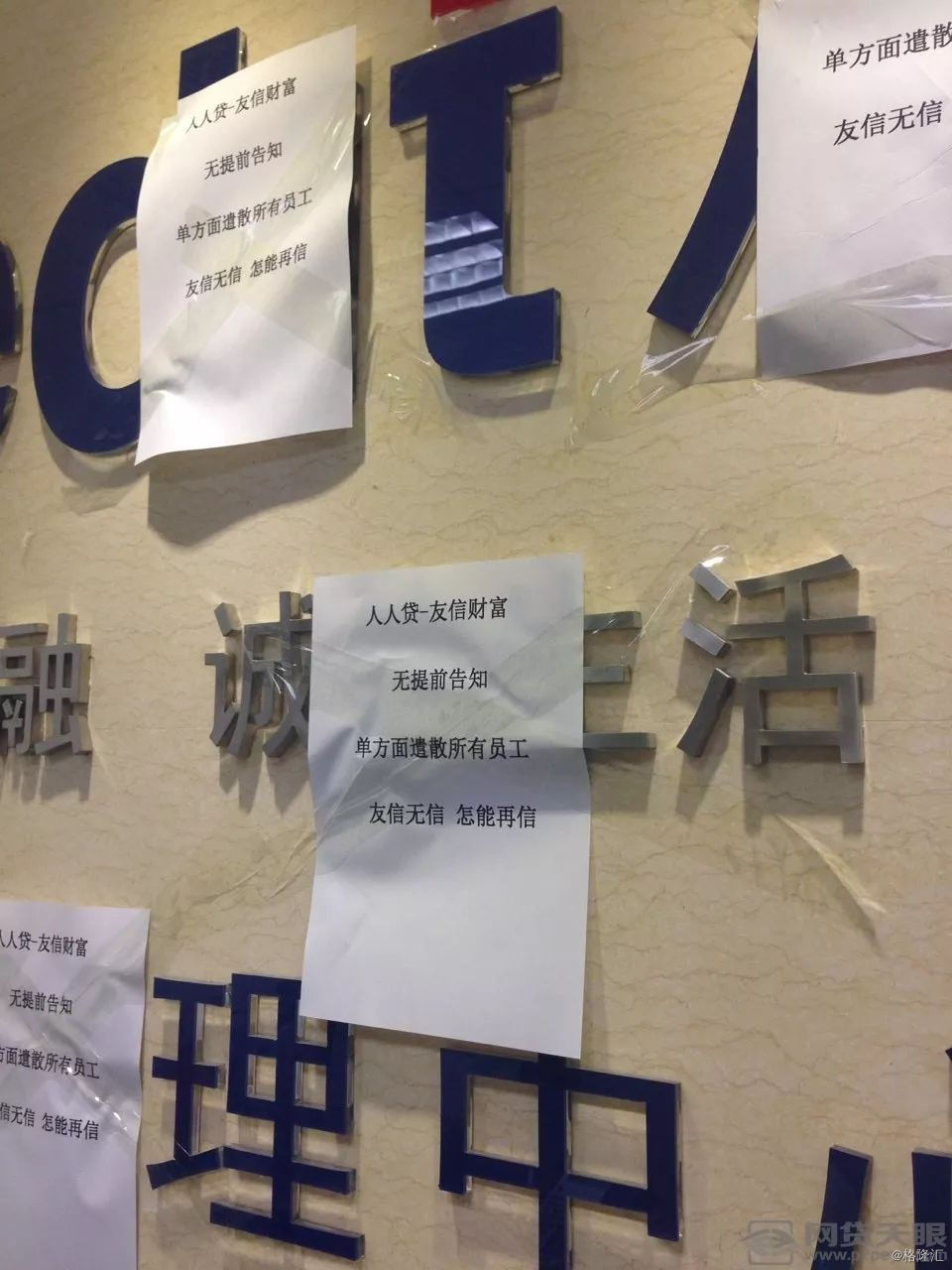

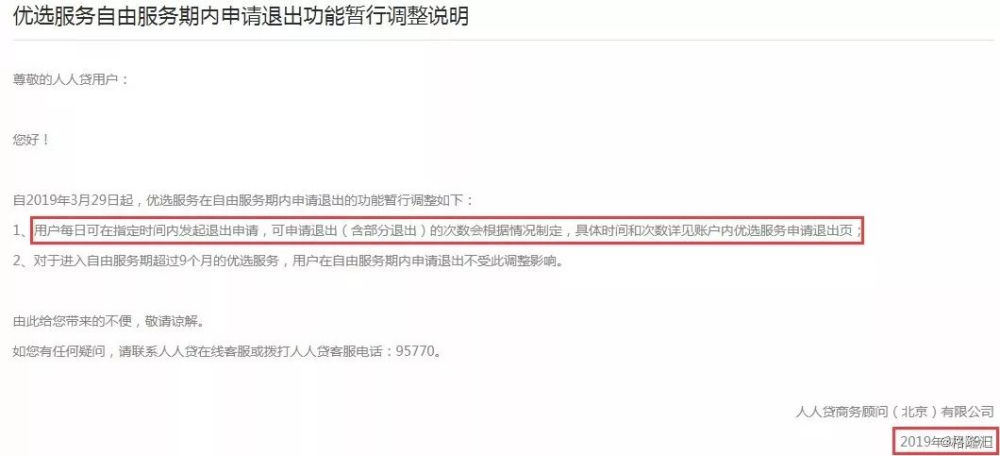

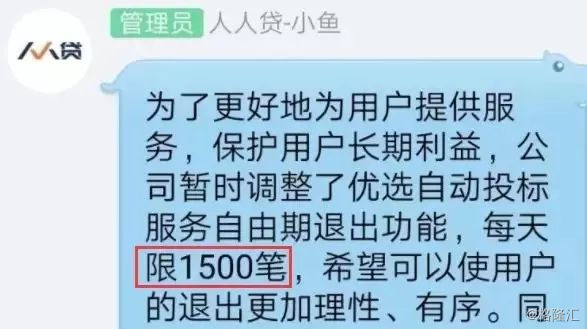

目前我们查到的关于人人贷的最新情况是,受到团贷网爆雷的影响,人人贷单方面修改了产品退出规则,致使很多出借人到期无法正常退出。下面的这条公告,就发布在团贷网爆雷后的第二天。

人人贷提前退出的名额少的可怜,每天9点、12点和18点三个时间每次只有50笔的名额,单日150笔。有用户表示:“等验证码就得等十秒钟,等操作完名额早就被抢光了。有的时候还会显示系统繁忙,到底有没有所谓的名额,都没法确定。”人人贷限制退出名额,是单方面违反约定。大多数人,都曾尝试在平台规定的时间抢提现名额,但却都没有抢到。

人人贷的风控负责人,也是创始人杨一夫的本意或许是让用户的退出更加有序,但却适得其反,因为很多出借人连续多日未抢到名额,反而造成了更大面积的恐慌。况且这不是人人贷第一次临时修改规则,去年雷潮期,投之家爆雷后人人贷也做出了类似限制。

人人贷的类活期产品本质上就是资金池,限制退出是为了规避挤兑风险,但如果不能及时树立公众对平台的信心,反而会加速平台的爆雷。

尾声

“其实你我这美梦,气数早已尽,重来也是无用。“

其实红岭和团贷网均属于千亿级别的互联网P2P公司,不论是从出借人数上来看还是造成的社会影响来看,讲他们是P2P网贷行业前十也不为过吧,而这样体型的企业在倒下时竟然没有丝毫的征兆。不论人人贷如何给平台灌注信心,团贷红岭的覆灭都足够让人人贷的三位创始人寝食难安。

寡姐读者群里的评论很刺眼,但却异常真实。人人贷能活到现在,的确不容易。那些在资本市场中翻手为云覆手为雨的“弄潮儿”们,在中国经济合规化的滚滚车轮中逐渐成为了被牺牲的“代价”。

团贷网的唐军是我比较欣赏的一位创业者,公司实控人唐军号称史玉柱“门徒”,213万拍下史玉柱午餐,4100万拍下支付宝开屏广告。其手中的派生科技更是A股中著名的庄股,累计涨幅超过30倍。在被特警带走的前夕疯狂开展自救,他曾与泰山会大佬投资小黄狗环保,小黄狗主要从事废旧品回收再利用,其垃圾分类回收箱在全国铺设了30多个城市。

这样为了自救而开展的资本游戏,或许过去有效,但现在已经实在没有意义。

同样的,人人贷瞄准国人的海外资产投资,利用互联网模式烧钱筑起护城河,思路或许是对的。但方式方法比起史玉柱“门徒”唐军又有何高明之处呢?

我们知道前文所有的铺垫,都是为了文末的一个但是。张适时、李欣贺和杨一夫,从创立人人贷之初就在等待着一个命运的转折。不论是前文的黑色星期四事件、还是高管离职潮,甚至是现在的用户限制退出,或许都不足以成为他们三人命运的转折点。

成功虽无把握,成仁却有决心。

暴雷潮仍未结束,每一个平台的倒下,都让天空中多了一份黑暗。他们三人不会停止自救,或许他们互相会望着对方的身后,寻找任何一缕可见的光明。

但如果天空持续黑暗,他们将注定摸黑生存下去。

Sources:

《哥伦布斩获“第十五届亚太财富管理与私人银行年会·最佳财富管理服务创新”大奖》

天涯:《致北京大学和清华大学要求对张适时、杨一夫及李欣贺除名的公开信》

证券日报:《近10家P2P出海布局 做全球化资产配置风险在这》

网贷天眼:《1.3亿美金背后,人人贷股权结构演变路径》

P2P内幕:《人人贷涉嫌自融,独家证据首次曝光》

金融案例:《人人贷—中国三傻的非主流金融梦》

澎湃新闻:《谁是人人贷的贷款人》