下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中集集团——深港通第一股

作者:金钟

1、团队优异,业绩优良

看一家公司,当然先看其业务和团队。中集集团,1980年1月创立于深圳,是随着改革开放的步伐成立的第一批企业,早期的主业是集装箱制造。1987年中集重组引入中远作为股东,带来了集装箱订单后,开始了腾飞之路。一方面通过精益求精的管理,另一方面大刀阔斧进行横向收购,不断收编国内外同行,规模大了,和上游钢材、油漆厂商谈判力不断增强,成本下降,1996 年至2000年的5年里,中集单位产品材料成本降低了33%,中集集装箱产品的总成本比全行业平均成本水平低了50-100美元。规模效应不断加深中集的优势地位,其他制造商根本无法与之抗衡,到2001年已经做到了世界第一,到了2010年的时候,中集集装箱在全球的市场占有率已经超过了50%,挤掉了曾经排名靠前的韩国厂商,让集装箱成为了中国制造业的天下,在集装箱行业创造了一个中国制造业的传奇。

集装箱并非高精尖的产品,中国制造业本身所具有的成本优势是中集成功的一大原因,但这只是外部原因,更关键的内部原因是中集极其优秀并且长期稳定的管理团队,如果没有这支团队,那即便成功的是中国公司,也不会是中集。

中集现任总经理麦伯良,1982年就进入中集,从技术员做起, 1992年当上总经理,一直领导中集至今。在他的带领下,公司从重组裁员后的59人,发展成为初步具备世界级地位的中国企业。《财富》2012中国最具影响力的50位商界领袖排行榜,麦伯良榜上有名,排名第37位,实至名归。现如今中集的中层干部许多是当时创业的59人,麦总也非常珍惜团队,曾坦言自己之所以没有离开中集,很大程度的原因是难以割舍中集的团队。二三十年稳定优秀的团队,难能可贵。

如果因为名字你觉得中集只是做集装箱的,那你就错了。麦总带领的团队在把集装箱做到了世界第一后,早就未雨绸缪,为公司的发展开辟了多元化的版块。

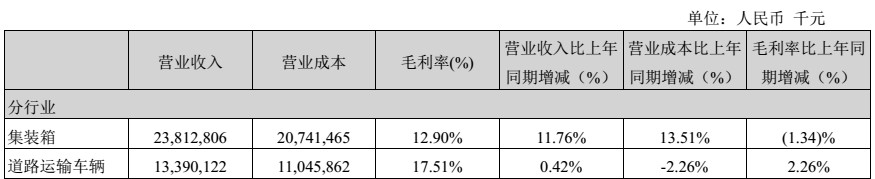

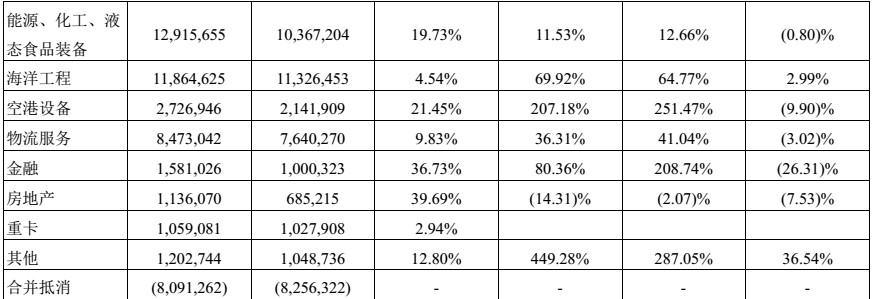

现在的中集主业有四大业务板块,集装箱、道路运输车辆、能源化工及食品装备、海洋工程。优秀的传统是会传承的,集装箱做完以后,中集又成了道路运输车辆世界第一,中集天达在空港登机桥业务上成了全球寡头,中集安瑞科(也是港股上市,估值极低的宝贝)在天然气设备行业国内领先,早先布局的海工中集来福士如今也开始崭露头角。

数据说话

2011年前除了受到金融危机冲击的08、09年,中集一直稳健增长。2012年又一次明显的下滑,主要是全球集装箱跌倒了09年来的最低谷,道路车辆业务低迷,海工业务亏损。2013年开始好转,到了2014转势已经非常明显,收入大幅提升。

2014年25亿的净利润,绝不是中集的平均水平,实际上仅成熟的集装箱板块,年均200多亿的销售额,10%左右的毛利,平均每年就能贡献20亿利润。对中集利润一个非常粗糙而且保守估计,大约是集装箱20亿,道路运输5亿,能源化工10亿,海工刚刚扭亏,今后贡献10亿是底线,空港、物流、金融、重卡占比较小,保守算5亿,这些合计50亿,房地产的数字不好判断,但后面必有惊喜,可以当作一个看涨期权。50亿对应目前A股股价15大约倍PE,H股大约10倍,明显偏低。

中集业绩近期的一大看点是海洋工程。海工是一项前期投入巨大的项目,虽然收入一直快速增长,但是前期成本高,中集前几年的净利润都明显受到拖累。好消息是2014年海工已经实现扭亏,而且在手订单50亿美元,大约是14年收入的3倍,收获的季节即将到来,后业绩续释放的确定性很高。

另外近两年利润数字难看,2014年的净利润中集装箱板块受到一系列调整,包括集装箱工厂搬迁等的影响,个人揣测,有因为增发和股权激励博弈的因素在其中,激励还没完成,还不到释放的时候,后续增速更加让人期待。

2、土地储备,超级地主

很多人关心中集在深圳前海的土地,52万平方米,计划打造前海国际海洋金融中心。实际上,中集在深圳蛇口也有地(5万平米),还有蛇口太子湾(57亩)也有地。深圳前海和蛇口现在一并都被划为自贸区了,蛇口是母公司招商局的大本营,其开发的便利性自不必说,而且实际上蛇口的地比前海更贵(如果你在深圳就知道这两块地皮附近几百米的新楼盘均价10万起,深圳房价还在快速上涨中)。

除此之外中集在深圳坪山还有地(1200多亩搬迁中,坪山也是比亚迪的基地),在上海宝山有地(286亩),在东莞有地(3000亩),在青岛、在天津、在扬州、在镇江等地均有大量土地储备。中集的土地拿地早,现在随着各地城市的发展,早期的一些工业用地已经不再适合作为工业用途,面临着转作商住的重估机会,蕴含的价值非常可观。一些地块已经进行了商住开发,比如青岛,上面看到中集在利润表中已经将房地产单列为一块业务。

有人估算过中集仅土地就价值数千亿,例如上图花旗给前海地块的估值就是580多亿港币。而中集股本27亿股,市值按A股股价27元算市值729亿,按港股股价21港币计只有567亿港币,只相当于蛇口地块的估值,其他地白送,四大优质的业务板块白送,其间的低估可想而知。当然了,估算的数字有时候难以兑现,而且在港股NAV大幅折让的地产股比比皆是,如果不能兑现在股价之上,对投资者来说都是白搭。

那何时兑现?中集证券事务代表王心九在投资者交流会中答复,公司涉及工业用地转商业用地,正在开发的主要是青岛胶州住宅项目;有开发意向的土地项目主要是深圳坪山地块,初步计划是打造生命健康产业;深圳蛇口太子湾区域地块也在与招商局方面进行方案确定和落实,最受关注的深圳前海地块开发计划和方案也已建立与深圳市政府、前海管理局之间的良好沟通和磋商渠道,预计年内会有阶段性进展。

后面几年,在中集利润表的房地产板块看到让人惊喜的数字时,不需要太惊讶。

3、弘毅入股,股权激励

地是死的,人是活的,公司长远发展人才始终是第一位的,中集优秀的团队早已吸引了资本大佬的目光。在2012年底B转H的时候,弘毅就通过提供现金选择权,接收不愿意转到H股的股份的方式,出资13.5亿港币入股中集,获得1.37亿股,价格9.83港币。这只是第一步,2013年底中集后又签订了增发协议,以13.48港币增发2.86亿H股,其中股东中远认购6500万股,8.8亿港币,弘毅认购7800万股,10.5亿港币,管理层认购1.43亿股,约19.3亿港币。增发预计2015年底前完成。

了解弘毅资本的人可能知道,弘毅最擅长的就是操刀国企改革,早期的红筹第一股中国玻璃,石药集团,在都是数倍的上涨的港股,按增发价13.48港币计算,现在20多的股价对弘毅这样愿意持有多年收获数倍的长期投资者来说,仅仅是脱离了成本,公司利润这两年都还没开始表现。弘毅赚钱的同时当然也要协助了企业发展壮大,实现双赢。这方面弘毅深得国资的信任,近期弘毅又参与了上海国企改革,入股城投控股、锦江股份,其能量和实力可见一斑。

根据过往的案例,弘毅入股后,管理层持股是标配,这个在增发的同时完成了。战略规划,资产运作更是必有动作,资本运作是快速扩张和估值提升的利器。回忆一下弘毅在石药集团买卖恩必普的运作,支持中联重科收购世界第三大大混凝土机械制造商CIFA的运作等等。恰巧收购也是中集的拿手好戏,国内的不必说,收购韩国现代的集装箱业务,收购北美排名第8位的半挂车制造厂商HPAMonon公司,收购德国啤酒厂交钥匙工程供应商Ziemann集团,等等。弘毅入股增发募资到位后,收购方面如虎添翼,一系列资本运作可以期待。

实际上在前面格隆汇大佬的文章中,有一篇讲中国消防(445),就是中集的资本运作。中集2013年收购了德国的消防车公司Ziegler,它是全球前五大消防及救援车辆及器材供应商,在德国的消防及救援车市场上排名第一。2015年2月27日中集向中国消防转让Ziegler40%的股份,并作为代价获得中国消防扩大后股份的30%,将消防资产装入了中国消防。板块资产上市估值提升,以及后续募资扩张的便利,对集团整体的意义显而易见。这样的运作后面还会继续。

4、概念

概念虽虚,股价上涨,总需要在大家心中植入概念,找点由头方便大家茶语饭后作为谈资。中集齐聚多重概念。首先自贸区概念,中集是深圳前海蛇口自贸区三大地主之一,最大最直接的受益方之一,不再多说。

其次近期最火的一带一路,海上丝绸之路概念,中集的集装箱遍布全球,其股东中远、招商局是中国航运、港口的老大,走出去,要船、要港口、要箱子,这是中集的菜。前面也说过,中集海外收购非常成功,多个板块全球布局,是真正能走出去,能赚回来钱的企业。

还有中国制造业,工业4.0概念。完成了集装箱行业的传奇,中集向化工能源食品装备、海洋工程装备发展,这正是中国制造业由简单到精密升级的缩影,谁会是真正实现突破实现升级的国内企业?我想拥有优秀传统,又有国际化能力的中集一定会是当中最优竞争力的企业。

另外,不要只知道全球第一推销员李总理推销高铁,李总理5月到巴西时,也参观了中集来福士建造的第七代超深水半潜式钻井平台D90,D90是目前全球唯一在建的第七代超深水半潜式钻井平台,是全球作业水深最深、钻井深度最深的半潜式钻井平台,该设计荣获《World Oil》2014年度颁发的“最佳钻井科技”奖。这些都会进入总理的推销名单。

5、H高折价,天赐良机

虚的概念简单说说就好,真正要成就一笔好的投资,除了好公司,还要好价格。目前中集A股27人民币,按目前低估的净利润计算,静态PE也才25倍左右,还低于靠一带一路概念一飞冲天的中字头大市值股票,按合理预期的50亿利润看,更是低估的惨不忍睹。再看港股,21港币,接近于6折,600亿港币不到的市值,想想前海的地,想想全国的地,再想想那些世界第一的业务,如果能整个买下来的话,做梦都会笑醒吧。

还有人担心H股会一直比A股低估,确实是,港股低估多数时候是常态。沪港通开通后神车A股炒上天,H股可以岿然不动。不过H股两车不往上炒是因为估值已高,理性的AH差价收缩要靠A股的下跌来完成。但是中集的情况完全相反,即便A股的估值,目前在A股都算是低估。而且很多人可能没注意,中集不是沪港通通股票,而将是深港通股票!去年沪港通开通之时,水往北流,因为当时A股便宜啊,现在神创已经上天,上证已经翻倍,估值优势已经不在,深港通开通,水往哪流?当然是全球洼地香港。因此深港通开通之时,就是差价收缩之日,而收缩的方向,非常的确定。另外,弘毅和管理层激励持有的都是H股,这意味着什么自然不言而喻。

实际上,中集之前还推出过几批期权激励计划,2011年在A股给管理层发的一批期权,2013至2015年之间行权,行权价是16.61人民币,目前股价21港币折合16.8人民币,意味着现在买入的成本几乎和管理层一样,与这么优秀的管理层站在同一起跑线上,何乐而不为?

总结一下,中集集团有世界一流的管理团队,业绩不断向好,还是超级地主,是真正的自贸区受益者,一带一路、海上丝绸之路的参与者,中国制造的领军者,另外资本大佬入主,股权激励将完成,展翅腾飞就在眼前,而H股高折价,深港通开闸放水首当其冲,更是天赐良机,可谓是深港通第一股!

格隆汇声明:文章格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”。