下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:15.00 港元

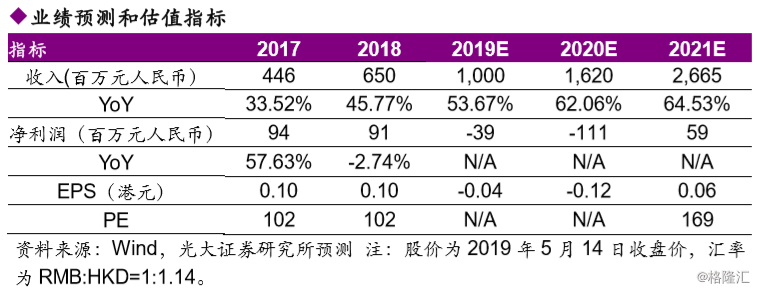

◆新东方在线:新东方旗下在线教育平台,多领域综合在线教育服务供应商。 新东方在线依托于新东方集团,在大学、K12、学前、机构四个领域提供在线 教育服务。目前公司核心业务东方优播,现金牛业务新东方在线网站及机构 业务,衍生业务酷学多纳及酷学英语。全球发售后新东方集团持有新东方在 线股份 54.71%,为控股股东。FY18,公司收入 6.50 亿元(YoY+45.8%), 净利润 0.91 亿元(YoY-2.8%)。

◆在线教育行业:线下培训龙头互联网平台有望成为在线教育巨头企业,K12 在线直播是王者赛道。2017 年在线教育市场规模近 2000 亿元,预计 2020 年将超过 3000 亿元。我们认为在线教育与线下培训互补而不是互斥,融合而 不是颠覆,服务能力和教研水平是在线教育企业扩张的关键。线下培训龙头 的在线平台由于教学质量好、师资培训体系强,最有可能成为在线教育王者。

◆背靠中国教育第一龙头新东方,新东方在线拥有品牌、渠道、资本、教研 优势。作为国内最大的综合性教育集团,新东方的品牌、教研、服务领先市 场。新东方在线依托于新东方,核心优势凸显:(1)品牌:借力新东方,FY2018 销售成本约 34%; (2)渠道:新东方线下学员基数导流线上课程,股东腾讯 带来线上流量;(3)教研:通过引入优质股东提升教研实力。

◆核心业务:K12 在线直播平台东方优播拥有宏大成长空间。K12 在线直播 是教育行业的金牌赛道和重要趋势,东方优播同时布局大班直播和班课直播 业务,是新东方在线 K12 业务的核心部分,其中班课模式“乐播课”采用 25-30 人小班教学,课程单价在 60 元/小时,课程内容结合三四线城市的教材及学生 的实际学习情况,并设置当地体验店降低营销成本。新东方在线K12业务2018 年收入约 0.88 亿元,我们预计 19-21 年收入为 1.85/3.89/8.16 亿元人民币。

◆成长路径:围绕 K12 在线直播领域,以下沉三四线为战略,以加速城市覆 盖为战术。在战略制定上,公司将东方优播平台作为核心业务,面向稀缺优 质教育资源的三四线城市提供差异化服务。在扩张战术上,东方优播计划在 5-6 年的时间进入 200 个城市,沿用乐播课加线下体验中心的模式,快速提升 城市及用户覆盖,预计 5 年后覆盖潜在客户群体将超过 2000 万。

◆盈利预测。我们预计新东方在线 2019~2021 年收入为 10.00/16.20/26.65 亿元人民币,2019~2021 年归母净利润为-0.39/-1.11/0.59 亿元人民币。考虑 到公司处于利润的爬坡期,预测将于 21 年利润转正及新东方集团的背景,按 照绝对估值结果给予目标价 15.00 港元,首次覆盖给予“买入”评级。

◆风险提示:竞争激烈影响盈利能力、教育政策变化、业务拓展不及预期。