下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、于博

摘 要

5月15日,统计局公布了19年1-4月经济数据,以下是我们的解读:

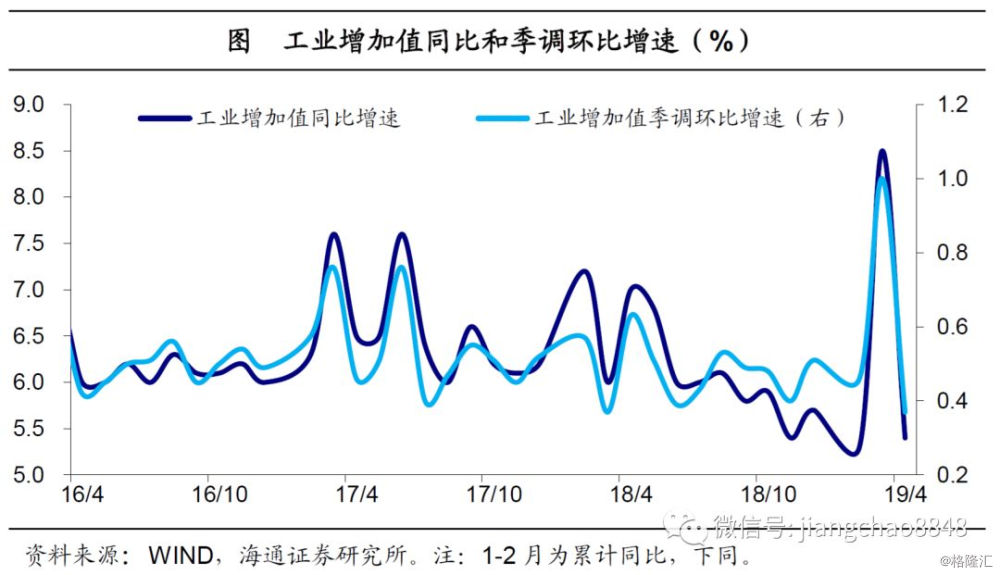

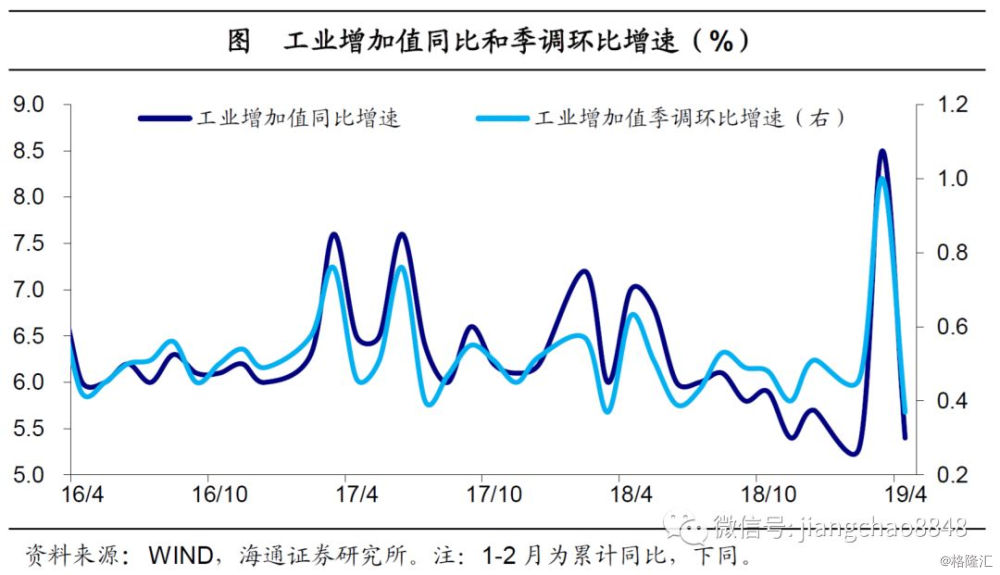

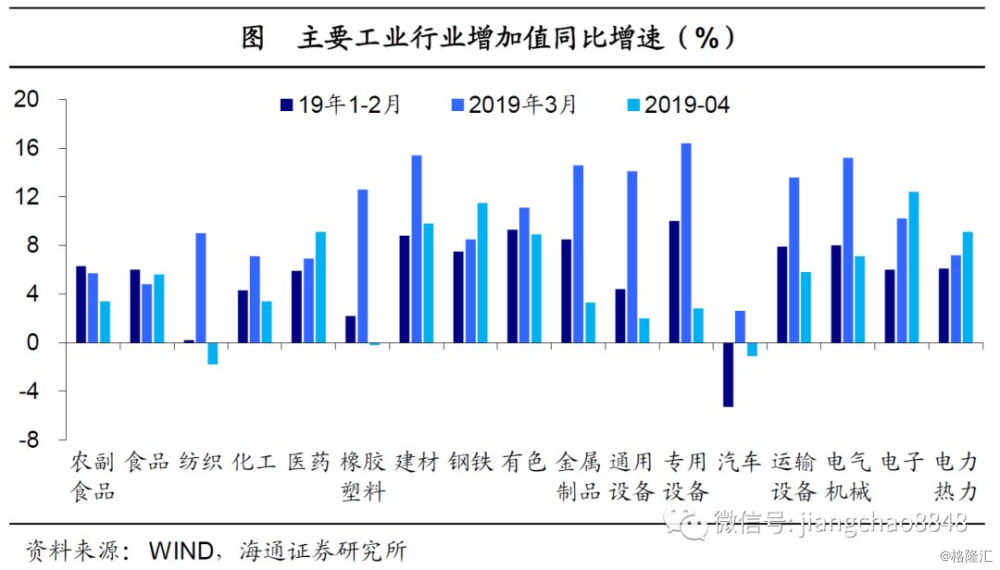

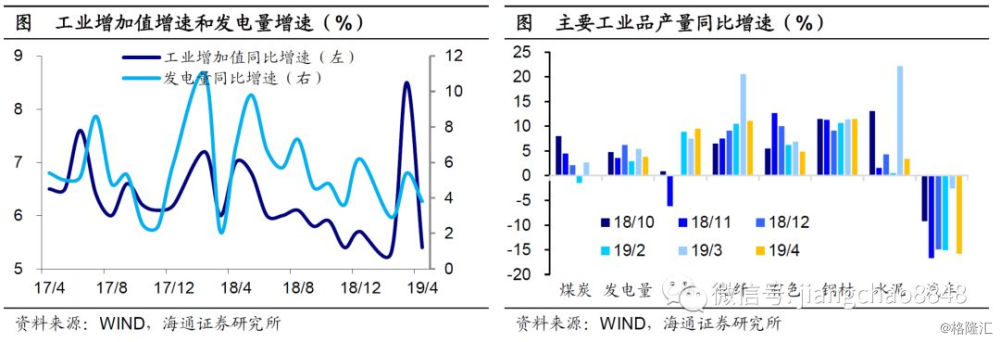

工业生产如期回落。4月份工业增加值同比增速5.4%,较3月大幅回落,较1-2月基本持平。从中观看,17个主要行业增加值增速涨少跌多,其中下游不温不火,中游和上游普遍下滑,是主要拖累。从微观看,各主要工业品产量增速下滑居多,虽然钢材、乙烯产量增速略升,但上游的煤炭,中游的水泥、有色、化纤,以及下游的汽车产量增速均较3月下滑,4月发电量增速也再度回落。4月工业增速回落符合预期,原因主要有三个:一是增值税率下调令生产前移,二是终端需求依然偏弱,三是去年同期基数走高。

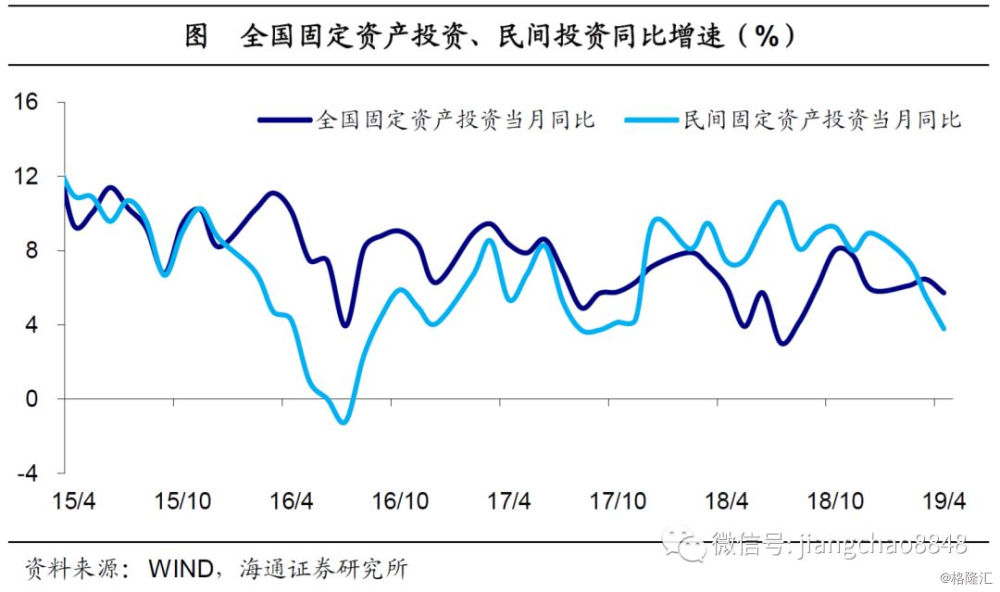

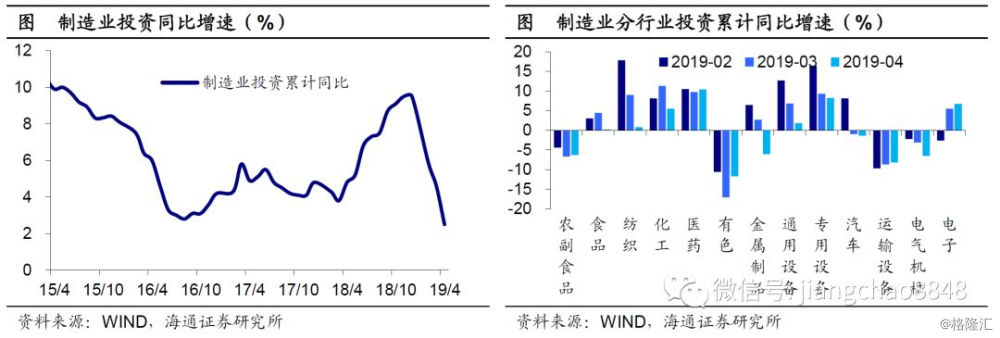

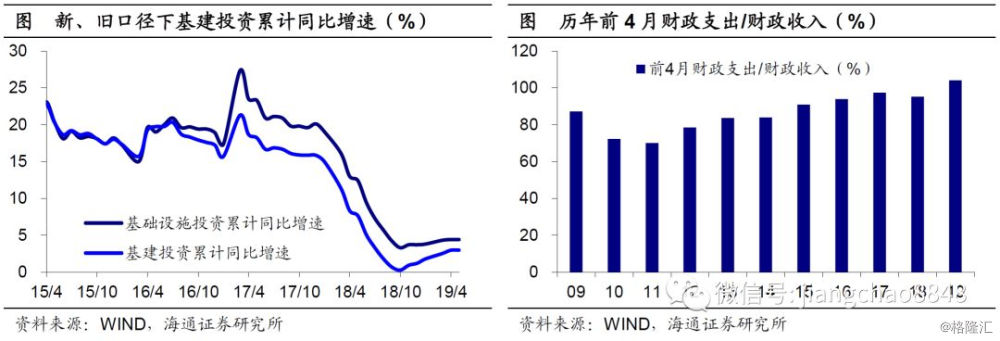

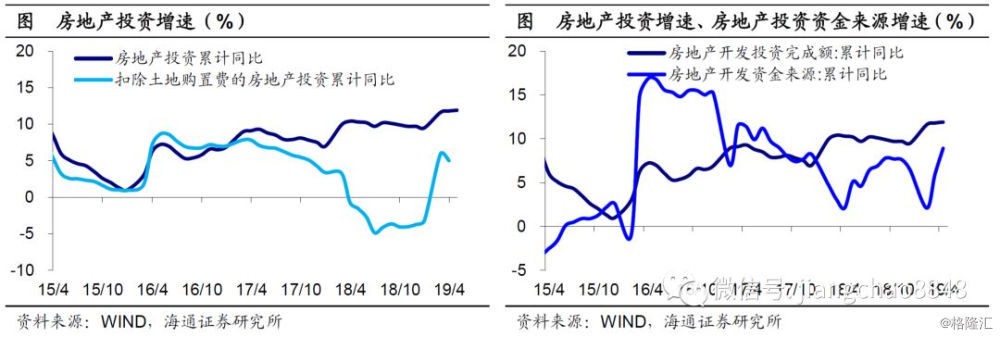

制造业仍拖累投资。1-4月份全国固定资产投资同比增速回落至6.1%,其中4月当月增速下滑至5.7%,而民间投资增速也同步下滑至3.8%,指向投资的内生动力依然不足。具体来看,三大类投资中,制造业投资增速继续下滑,1-4月制造业投资增速下滑至2.5%,反映前期工业利润增速放缓的影响仍在持续,而减税对盈利的托底尚未出现。基建投资增速保持稳定,1-4月新、旧口径下的基建投资增速分别持平在4.4%和3.0%,反映年初以来积极财政持续发力,令基建投资保持稳定。房地产投资增速高位企稳,1-4月房地产投资增速稳定在11.9%,虽然年初以来土地购置费增速明显回落,但房地产企业到位资金增速持续回升,对施工形成支撑,也令地产投资增速保持稳定。

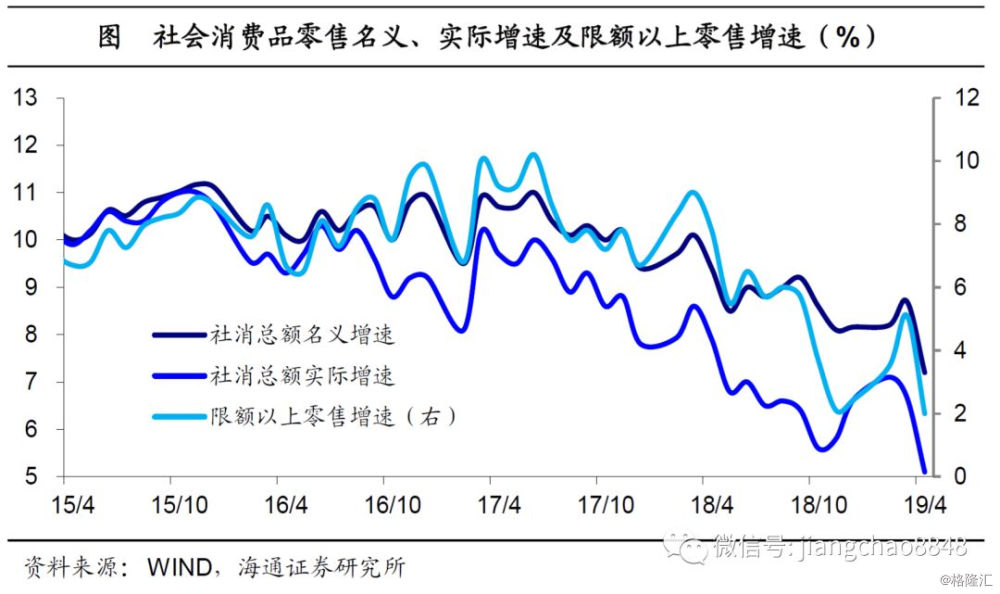

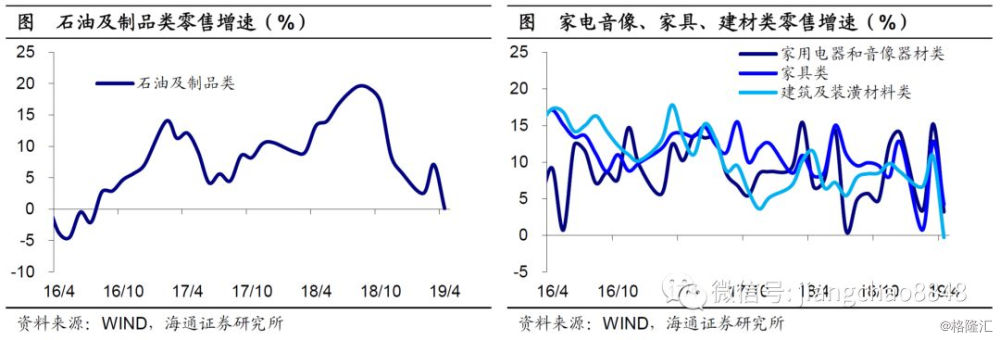

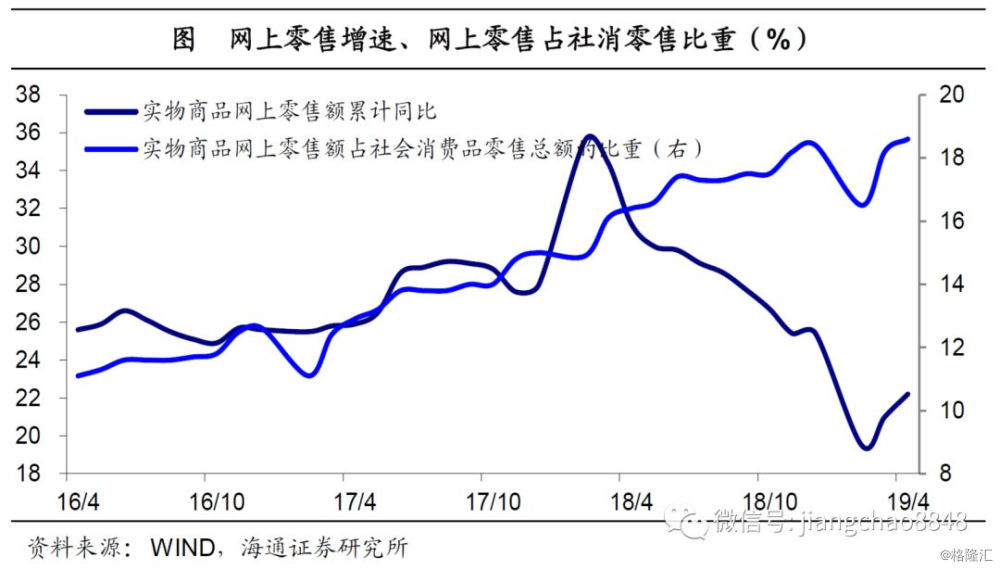

消费回落网购仍强。4月份社消零售名义增速7.2%、实际增速5.1%、限额以上零售增速2.0%,均较3月份下滑。4月消费增速放缓,主要是受“五一”假期错月后移影响,剔除假日移动因素后,4月社消零售增速较3月持平。分品类看,必需消费增速普遍回落,食品饮料、纺织服装、日用品类零售额增速全线下滑。可选消费增速涨少跌多,虽然汽车类零售降幅收窄,但石油及制品类零售,以及地产后周期的家电、家具、建材类零售增速均有所下滑,是可选消费走弱的主因,也抵消了汽车消费回暖的拉动。网购消费依然强劲,1-4月实物商品网上零售增速上升至22.2%,占社消零售比重则升至18.6%。

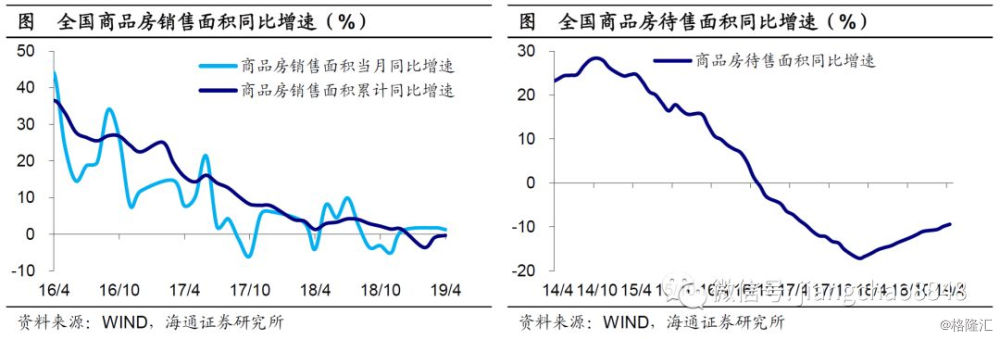

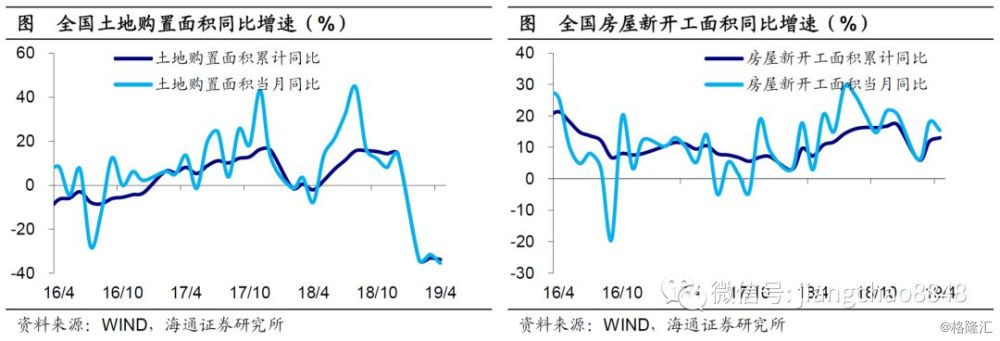

地产需求再度走弱。4月份,在去年同期基数较低的背景下,全国商品房销售面积同比增速仍较3月微幅下滑至1.3%,而待售面积同比降幅继续收窄至-9.4%,均指向地产需求再度走弱。年初以来,一二线地产销售也有所回暖,但受19年棚改目标减半的影响,低线级城市地产销售整体走弱,仍对全国地产销售形成拖累。而受需求依然偏弱、地产整体高企的影响,4月土地购置面积跌幅扩大至-35.5%,这为未来地产投资蒙上阴影。而得益于房企到位资金增速持续回升,新开工面积增速仅略回落至15.5%,仍在勉力支撑。

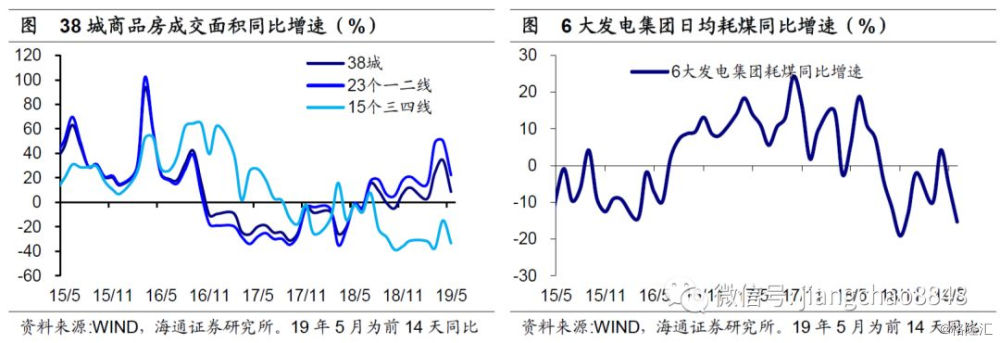

短期经济依旧偏弱。4月工业生产回落符合预期,需求端三驾马车全线下滑,尤其是制造业投资、民间投资增速仍在放缓,值得重视,这意味着终端需求仍在筑底。从高频数据看,5月以来,38城地产销量增速、6大电厂耗煤增速双双下滑,指向5月经济开局依然偏弱。在“房住不炒”的政策基调下,积极财政仍是托底短期经济的重要抓手:一方面,广义财政支出有待提速,支持基建投资;另一方面,减税对居民消费、企业盈利的提振效应仍待显现。

5月15日,统计局公布了19年1-4月经济数据。我们的解读如下:

1. 工业生产如期回落

工业增速如期回落。4月份,规模以上工业增加值同比增速5.4%,较3月的8.5%大幅回落,而较1-2月基本持平。而4月工业增加值季调同比增速也显著下滑至0.37%。4月工业增速大幅回落符合预期,原因主要有三个方面:一是增值税率下调令生产前移,二是终端需求依然偏弱,三是去年同期基数走高。

从中观看,17个主要行业增加值增速涨少跌多。具体来看:4月份,下游消费类行业中,食品、医药上升,农副、纺织、汽车回落;中游装备加工类行业中,仅通信电子上升,通用设备、专用设备、电气机械、运输设备、金属制品均回落;中游原材料类行业中,钢铁、电力上升,有色、建材、化工、橡胶塑料均回落。此外,上游采矿业增速也趋于回落。整体看,下游不温不火,中游和上游普遍下滑,是主要拖累。

从微观看,各主要产品产量增速下滑居多。具体来看:4月份,发电量增速回落,上游原油加工量增速回升,而煤炭产量增速下滑;中游乙烯产量增速上升,钢材产量增速保持稳定,而有色金属、水泥、化学纤维产量增速均下滑;下游汽车产量跌幅扩大。整体看,水泥、化纤、汽车产量增速明显下滑,一定程度上与去年同期基数较高有关。

2. 制造业仍拖累投资

固定资产投资增速再度回落。1-4月份,全国固定资产投资同比增速6.1%,较1-3月下滑,其中4月当月增速下滑至5.7%,而4月份民间投资增速也同步下滑至3.8%,指向投资的内生动力仍显不足。整体看,制造业仍是拖累,基建和房地产仍是支撑。

具体看,三大类投资中,制造业投资增速继续下滑。1-4月份,制造业投资同比增速继续下滑至2.5%。前期工业利润增速下滑对制造业投资的拖累仍在持续,而减税对盈利的托底尚未出现。各行业中,金属制品、纺织、化工、通用设备投资增速下滑最为显著,是主要拖累,有色金属投资降幅明显收窄。

基建投资增速保持稳定。1-4月份,基础设施(不含电力等)投资同比增速持平在4.4%,而旧口径下的基建(包含电力等)投资同比增速持平在3.0%,均指向基建投资保持稳定增长态势。年初以来,积极财政持续发力,1-4月份财政支出占到财政收入的104%,创下09年以来的新高,也对基建投资形成支撑。

房地产投资增速高位企稳。1-4月房地产开发投资同比增速稳定在11.9%,其中4月当月增速稳定在12.1%。值得注意的是,年初以来,房地产投资结构发生明显变化,1-3月土地购置费增速32.6%,较18年的57%明显下滑,这使得剔除土地购置费前、后的房地产投资增速之间的背离,房地产投资名义、实际增速之间的背离均明显收敛。而房地产开发企业到位资金增速的持续回升,也对施工形成支撑,令房地产投资增速依然稳定在高位。

3. 消费回落网购仍强

消费增速明显下滑。4月份,全国社会消费品零售总额同比增速7.2%,剔除价格因素后同比增速5.1%,限额以上单位消费品零售额同比增速2.0%,均较3月明显下滑。4月消费增速下滑,主要是受“五一”假期错月后移影响,剔除假日移动因素后,4月社消零售同比增速8.7%,较3月持平。

必需消费增速普遍回落。分品类看,4月份,必需消费普遍下滑,受“五一”假期错月后移影响较大。其中,食品饮料、纺织服装、日用品类零售增速分别下滑至8.2%、-1.1%和12.6%。

可选消费增速涨少跌多。4月份,可选消费涨少跌多,其中,占比最高的汽车类零售降幅收窄至-2.1%;占比次高的石油及制品类零售增速下滑至0.1%、几近归零;地产后周期的家电、家具、建材类零售增速分别下滑至3.2%、4.2%和-0.3%。整体看,石油及制品类零售,以及地产相关消费的放缓,是可选消费走弱的主因,也抵消了汽车消费回暖的拉动。

网购消费依然强劲。1-4月份,在社消零售增速小幅下滑的背景下,实物商品网上零售增速仍继续回升至22.2%,占社消零售的比重也创下15年以来的新高至18.6%。

4. 地产需求再度走弱

地产销量增速小幅下滑。4月份,在去年同期基数较低的背景下,全国商品房销售面积同比增速仍较3月微幅下滑至1.3%。而待售面积同比降幅也继续收窄至-9.4%,均指向地产需求再度走弱。年初以来,一二线地产销售也有所回暖,但受19年棚改目标减半的影响,低线级城市地产销售整体走弱,仍对全国地产销售形成拖累。

土地购置跌幅扩大,新开工增速略降。受需求依然偏弱、地产整体高企的影响,4月土地购置面积跌幅扩大至-35.5%,这将为未来地产投资蒙上阴影。而得益于房地产开发企业到位资金增速的持续回升,新开工面积增速仅是小幅回落至15.5%,勉力支撑。

5. 短期经济依旧偏弱

短期经济依旧偏弱。4月工业生产回落符合预期,需求端三驾马车全线下滑,尤其是制造业投资、民间投资增速仍在放缓,值得重视,这意味着终端需求仍在筑底。从高频数据看,5月以来,38城地产销量增速、6大电厂耗煤增速双双下滑,指向5月经济开局依然偏弱。在“房住不炒”的政策基调下,积极财政仍是托底短期经济的重要抓手:一方面,广义财政支出有待提速,支持基建投资;另一方面,减税对居民消费、企业盈利的提振效应仍待显现。