下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为占恒指权重达9.95%的超级大蓝筹,腾讯(00700.HK)的财报对港股市场和互联网行业都是意义重大。5月15日盘后,腾讯控股(00700.HK)公布了其一季度业绩。受该消息预期的刺激,今日腾讯收涨0.92%,报374港元。

(行情来源:富途证券)

营收纯利均双位数增长

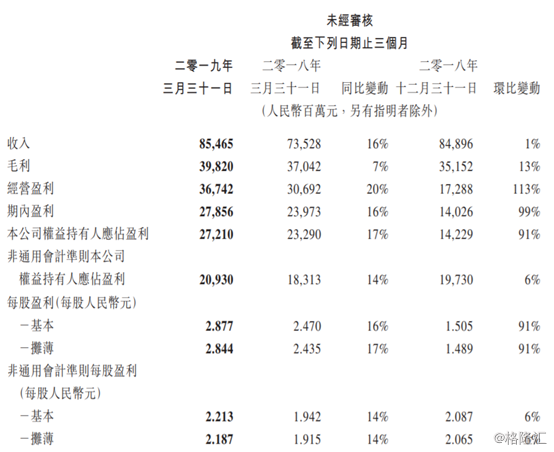

腾讯盘后公布了其一季度业绩,报告期内,录得收入854.65亿元(人民币,单位下同),较上年同期增长16%,公司权益持有人应占盈利月272.1亿元,同比增长17%;每股基本盈利2.877元。

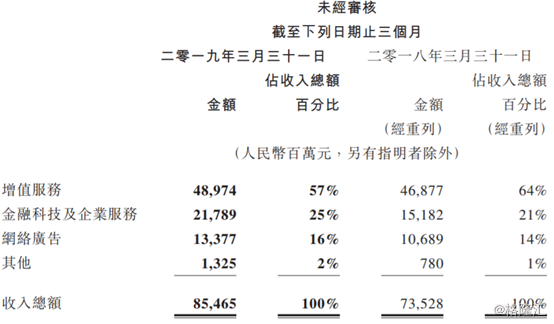

从细分板块来看,集团增值服务业务2019年第一季的收入同比增长4%至人民币489.74亿元。网络游戏收入为人民币285.13亿元,与上年同期大致持平。社交网络收入增长13%至人民币204.61亿元。该项增长主要反映来自直播服务及视频流媒体订购服务的数字内容收入的增长。

金融科技及企业服务业务表现靓丽,2019年第一季的收入同比增长44%至人民币217.89亿元。该项增长主要受商业支付及云服务的收入增加所推动。

网络广告业务2019年第一季的收入同比增长25%至人民币133.77亿元。社交及其他广告收入增长34%至人民币98.98亿元,主要由于来自微信朋友圈、小程序及QQ看点的广告收入增长。媒体广告收入增长5%至人民币34.79亿元,主要反映腾讯新闻服务中广告的贡献增加。

值得注意的是,腾讯的老牌产品QQ在一季度似乎焕发出了新的生机。数据显示,微信及WeChat的合并月活跃账户数达11.12亿,同比增长6.9%。在第一季,QQ的智能终端月活跃账户数同比略有增长至逾7亿。其中,年轻用户在QQ平台的活跃度提升,其月活跃账户数同比录得双位数增长。

根据QQ近期发布的《00后在QQ:2019年00后社交行为数据报告》,在2018年第三季度,21岁及以下(从广泛意义上来说,1998年和1999年出生的群体也被归入到了00后之列)月活跃用户的同比增长量为16%,2018年第四季度的同比增长量为13%。

游戏利润有待下季释放

腾讯营收利润的“顶梁柱”游戏业务的流水收入同比增长10%,而列报收入同比下跌1%至285亿元。智能手机游戏收入(包括归属于社交网络业务的智能手机游戏收入)同比下跌2%至212亿元,原因是新游戏发布减少,但由于有季节性活动,上述收入环比增长11%。

在中国大陆市场,智能手机游戏组合的总日活跃帐户数录得同比增长,而付费用户数则录得环比增长。此外,PC客户端游戏收入为138亿元,同比下跌2%,环比增长24%。

2018年中国游戏行业监管收紧,从国内版号冻结到网游总量控制,再到游戏道德委员会的成立,国内游戏产业经历了监管趋严、门槛加高、行业增速放缓的种种危机。

进入2019年以来,版号重启审批甚至有所加速。直至4月10日国家新闻出版署召开了全国游戏管理工作专题会议;4月12日下发消息游戏产品版号申请即将开闸;4月16日,地方出版主管部门则召开了游戏管理工作专题会议。监管明朗后,游戏行业规范发展迎曙光。

一系列会议环环相扣,凸显游戏行业或将很快迎来转折。国内监管机构此前已经恢复了游戏版号的审批流程,同时也对电子游戏的审批提出了新的要求,为腾讯、网易等游戏巨头提供了更多的清晰度。

进入2019年以来,整个游戏行业随着版号审批重启而加速复苏。腾讯最重磅获批游戏为近期的吃鸡游戏《和平精英》,机构几乎全线看好其潜在的强大变现能力。

5月8日,《和平精英》上线,正式宣告腾讯吃鸡游戏的全面商业化,刺激腾讯当日股价逆势上涨。《和平精英》上架后也没有让投资者失望,5天就荣登AppStore营收宝座,5天收入估计高达2000万美元(约1.56亿港元),为《绝地求生》的43倍,《要塞英雄》的10倍。

而腾讯的重磅游戏上线大多都在二季度,因此并不体现在一季度业绩中。而游戏业务一季度的下滑似乎对2018年监管余威稍有延续,其重磅游戏的利润有望从二季度开始逐步释放。

其他业务表现亮眼

除了游戏和社交,数字内容方面,收费增值服务订购账户数同比增长13%至1.655亿,主要受视频及音乐服务订购数带动。腾讯视频订购账户数同比增长43%至8,900万,主要由于自制IP内容颇受欢迎。

网络广告收入同比增长25%至人民币134亿元。由于宏观环境具备挑战性,加上较大的基数影响,此业务收入的增速较往年有所放缓。受到第一季淡季的影响,网络广告收入环比下跌21%。社交及其他广告收入同比增长34%至人民币99亿元,受益于各广告库存的填充率及广告投放量均有所增加。第一季的竞价量不及去年第四季电子商务旺季,使每次点击成本环比下降。媒体广告收入同比增长5%至人民币35亿元,主要由于信息流广告有所增长。

金融科技及企业服务收入同比增长44%至人民币218亿元,主要受商业支付、其他金融科技服务(例如小额贷款)及云业务所推动。金融科技及企业服务收入环比持平,由于剩余的备付金已自一月中旬起转至中国人民银行,不再录得备付金余额的利息收入,令金融科技及企业服务收入受到不利影响。

云业务的收入维持迅速的同比增长,主要因为IaaS、PaaS及SaaS产品种类扩大及产品提升,使付费客户群有所增长。