下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜

来源:一瑜中的

事件

银行信贷官调查介绍:我们通过问卷、电话和面对面交流等形式,与国有、股份制、城市与农村商业银行负责信贷业务的高管进行访谈,了解信贷官对2019年二季度信贷资金的供需状况看法。本次调研共涉及60位左右不同银行总分支机构信贷工作者。

主要观点

2019年二季度银行信贷官对经济和信贷市场的预期由分歧走向一致,“资产荒”依然存在,并由一季度的总量“资产荒”走向二季度的结构“资产荒”——

1、在经济增长上,预期边际改善。认为经济已经触底并将逐步改善的受访者占比提升;预期悲观,认为经济年内难以企稳的受访者占比明显回落。

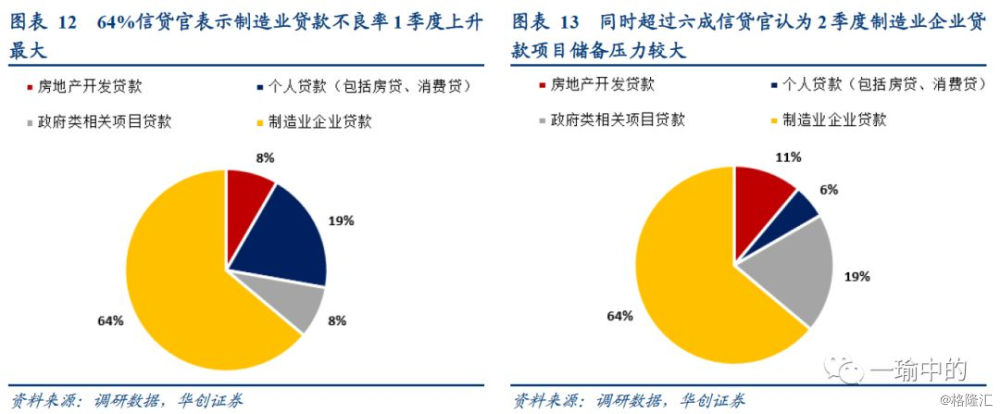

受此影响,在经营上,认为资本金压力还将加大的受访者占比回落,超过60%的信贷官认为整体不良率大概率保持平稳。但在一季度大力“抢资产”和制造业融资需求改善有限的情况下,制造业企业贷款项目储备压力较大(“资产荒”延续),不良风险加大。

2、信贷需求和投放方向错位,二季度“资产荒”态势延续。需求端,实体经济融资需求虽有回升,但主要来自地产和基建,投放端,受政策影响贷款投向依然偏向于制造业和基建,而未放松地产。信贷需求和投放方向的错位导致“资产荒”延续,二季度最终新增信贷大概率较一季度回落。

3、在小微贷款上,二季度投放面临压力。在一季度小微贷高速增长后(余额增速19.1%),小微企业的信贷需求增长相对乏力。同时,风险控制依然是小微投放的一大难题。尽管在资金流向上存在约束,但银行对资金的后续跟踪存在难度。

此外,在小微贷业务的竞争格局上,一边是大行试图发挥“头雁”作用,一边是中小行反映遭遇“挤出效应”。不论是在资金成本和风险控制上,中小行均表示难以与大行竞争。根据银监会数据,国有大型银行一季度发放的普惠型小微企业贷款利率是4.76%,仅小幅上浮于基准利率4.35%。

但中小行在小微贷上遭遇的问题已然引起监管关注。4月底,银监会提出小微企业贷款的盈亏平衡点应该是在5%-5.7%,同时,4月央行投放2674亿元TMLF并自5月中旬分三批次对服务县域的中小银行定向降准。预计后续小微贷中国有大行挤出中小行的问题将有所缓解。

1

需求同比有望改善,但来源于地产、基建

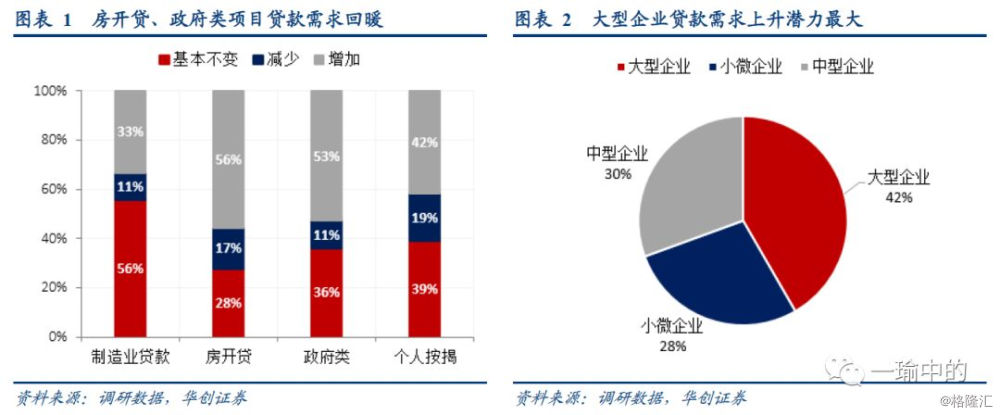

信贷官普遍认为二季度信贷需求有所提振,36%的信贷官认为实体经济信贷需求能环比持平,47%认为信贷需求或较一季度回落,但同比依然有所改善,其中股份行较为乐观。具体需求构成来看:按贷款类型,有望同比回升的需求主要来自于房开贷和政府类项目贷款,而制造业贷款的需求改善有限,大概率持平;按企业类型,银行普遍认为大型企业贷款需求上升潜力最大,而非一季度的中小企业,体现在一季度小微贷款的大幅增长后,小微企业融资需求增长乏力。

2

信贷需求与投向错位,“资产荒”二季度延续

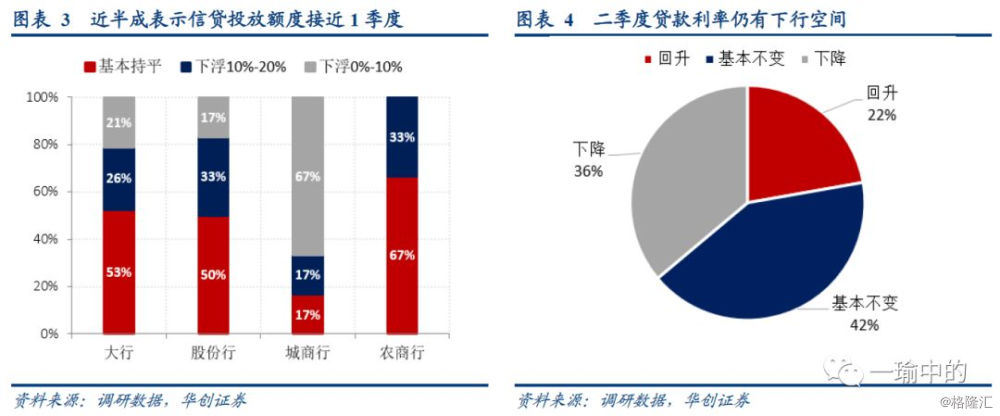

“资产荒”问题在二季度延续,银行系统依然有抢资产意愿。五大行、股份行及农商行超过50%的信贷官表示二季度信贷投放额度或与一季度持平,银行抢资产的情绪依旧浓厚。面对较强的信贷投放意愿,贷款利率仍有下行空间。但对比一季度来看,认为贷款利率还将持续下行的比例下降,从42%下降至36%。

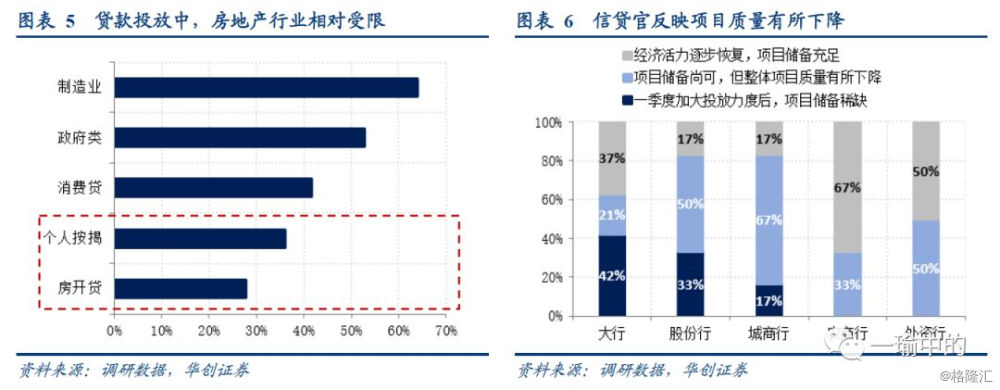

在投放的行业选择上,银行依然以制造业(64%)和政府类项目(53%)贷款为主,而对房地产贷款(特别是房开贷)的投放则相对克制。调研中,信贷官表示在“房住不炒”的大方针下,银行不会轻易触碰“不放松房地产贷款投放”的政策红线。这也和一季度的信贷投放结果相符,房地产贷款一季度投放近1.8万亿,同比少增800亿,房地产贷款余额同比增长18.7%,较上年末回落1.3个百分点。

项目储备方面,在经历一季度的大额信贷增长后,二季度信贷项目储备虽然尚可,但整体项目质量有所下降。其中,作为一季度信贷投放的主力军,大行反映项目储备压力较大,占比达到42%,这一比例高于其他股份行和城商行。

综合来看,二季度“资产荒”态势延续,储备项目的数量和质量有下滑之势,背后一个原因是信贷需求和投放方向的错位。需求端,实体经济的需求虽有小幅回升,但却起于地产和基建,制造业需求大概率持平;投放端,受政策影响贷款投向依然偏向于制造业和基建,房开贷业务依然受限。因此,二季度最终新增信贷大概率较一季度回落。

3

小微贷投放承压,流向有约束但难把控

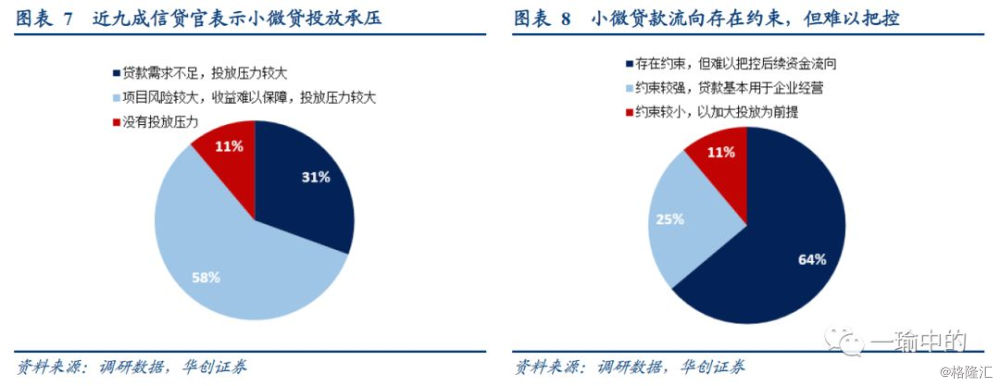

一季度小微企业(普惠)贷款快速增长,贷款余额攀升至10万亿,同比增速19.1 %。高增长之下,近九成的信贷官表示小微贷在二季度的投放承压。近60%的信贷官认为小微贷投放的难度在于风控难度大,收益难以保障。这一问题同样体现在小微贷款的流向监管上,超过六成信贷官反映,小微贷款投放时虽然存在约束,但后续资金流向却难以跟踪。

此外,部分信贷官表示,相对于国有大行,中小行完成小微贷投放任务的难度较大,甚至遭遇“挤出效应”,即存量客户流失的问题,背后原因:一则中小行原本为小微贷主力,投放基数高,增长难度大;二则在资金成本和风险控制上,中小行难以与大行竞争。根据银监会数据,国有大型银行一季度发放的普惠型小微企业贷款利率是4.76%,最低的监测利率是4.45%,仅小幅上浮于基准利率4.35%。

但这一问题已然引起监管层关注。4月底,银监会提出小微企业贷款的盈亏平衡点应该是在5%-5.7%,同时,4月央行投放2674亿元TMLF并自5月中旬分三批次对服务县域的中小银行定向降准。预计后续小微贷中国有大行挤出中小行的问题将有所缓解。

4

经济预期边际改善,经营压力初步缓解

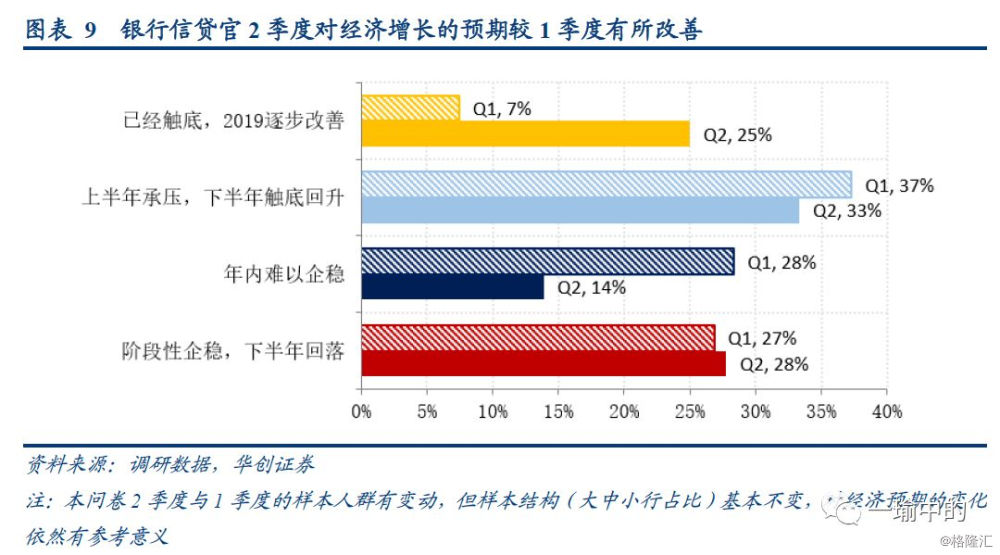

对比1季度,本次调查中银行信贷官对经济增长的预期边际改善,主要体现在两个极端预期的占比变化——预期乐观,认为经济已经触底并将逐步改善的受访者占比提升;预期悲观,认为经济年内难以企稳的受访者占比大幅回落。此外,超过60%的信贷官认为在逆周期政策作用下,二季度经济增速与一季度持平。

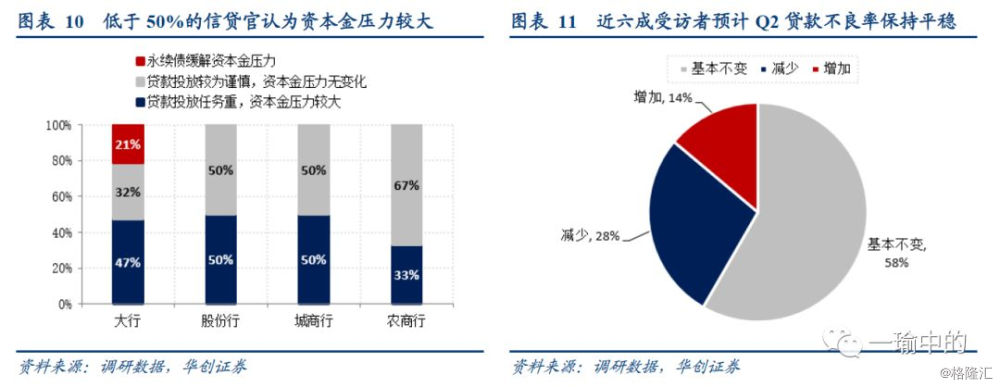

其次,综合资本金及不良贷款率两方面来看,银行经营压力边际缓解。资本金方面,资本金压力有望调整。不足50%的信贷官认为资本金压力较大,尽管这一占比仍然较高,但较1季度已有所下调。这一变化一方面源自于银行系统对未来经济预期的小幅改善,另一方面源于中小银行较为谨慎的信贷投放。不良贷款率方面,二季度不良率大概率保持平稳。近六成受访者预计Q2贷款不良率保持平稳。对于过去一个季度,64%的信贷官表示制造业企业贷款是不良率上升最大的贷款类型。这一问题在项目储备上亦能窥见一二,在一季度大力“抢资产”和制造业融资需求改善有限的情况下,制造业企业贷款项目储备压力较大,不良风险加大。