下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

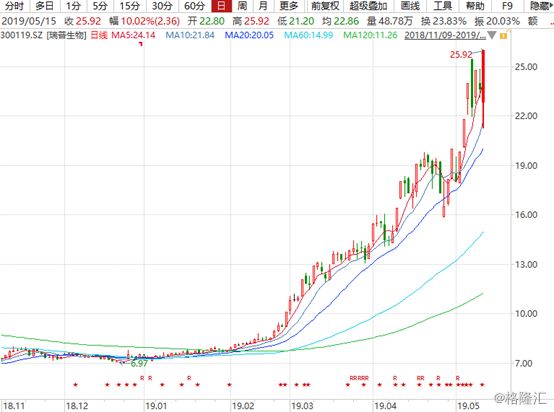

昨日晚间,瑞普生物(300119.SZ)发布公告称两名董事拟合计减持不超670万股,自减持计划公告起十五个交易日后六个月内,董事苏雅拉达来、鲍恩东,分别拟减持公司股份不超370万股和不超300万股。

受此消息的影响,早盘公司股价低开3.23%,随后一路下跌,盘中触跌停。然而午后公司股价直线拉升,上演地天板,换手率达25.9%。截止收盘时间,公司股价报25.92元/股,涨10.02%,年初至今已累计上涨245.14%。

(资料来源:wind)

年初至今股价翻2倍多的秘密

瑞普生物主要业务包括兽用生物制品、兽用制剂(化学药和中兽药)、兽用原料药的研发、生产、销售及技术服务。其中,兽用生物制品主要包括疫苗、治疗用生物制品、诊断制品及其他生物制品;兽用制剂主要包括化学制剂(化学合成药物、抗生素及其半合成品)、中兽药及其他制剂。

首先,受市场整体向好带动。从市场角度看,今年不少股票市场整体表现较好,年初至今大盘涨幅达17.72%,涨幅超过100%的股票超过80只,涨幅超过50%的有376只,年初至今全市场涨幅中位数为15.92%,下跌个股共552只,下跌这些股票中绝大部分为ST板块个股,或者涉及财务暴雷财务造假个股,只要基本面没大问题,年初以来上涨的家数远大于下跌的家数。

另外,涨幅翻倍这些股票中,农林牧渔板块个股占比最大,共计15家。而瑞普生物主要从事动物疫苗,且17年至18年公司股价跌幅巨大。公司本身没有其他问题,因为创业板从15年股灾开始一路下跌没有出现过企稳现象,因此股价已经跌至低估范围。

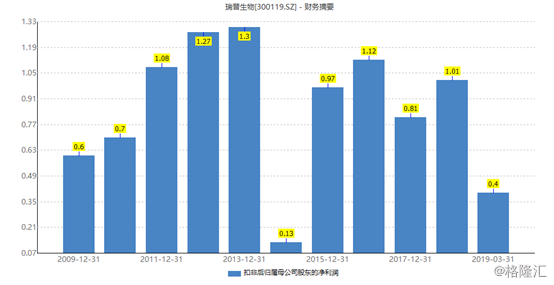

业绩方面。一季度公司扣非归母净利润为0.4亿元,同比增长13.09%,业绩没有出现大的变动。

(资料来源:wind)

因此,此番公司股价翻倍并不是由于公司业绩主导的,而大部分是来自估值的修复。

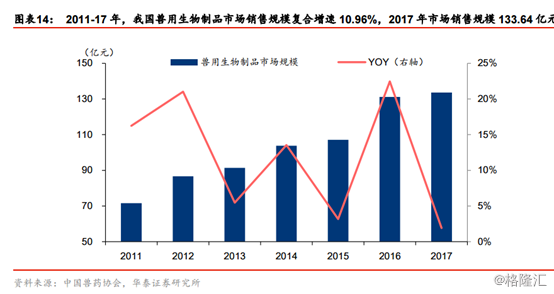

其次,养殖涨价预期推动。去年开始,国内各个省份陆续出现猪瘟,对兽用疫苗的需求提升。根据协会统计,2017年,我国兽用生物制品市场销售规模133.64亿元。其中禽用和猪用生物制品是两大主要构成品类,两者销售规模达到97.32亿元,占生物制品销售总规模的72.82%。具体看,2017年,禽用生物制品销售规模44.68亿元,占生物制品销售总规模的33.43%,猪用生物制品销售规模52.64亿元,占生物制品销售总规模的39.39%。

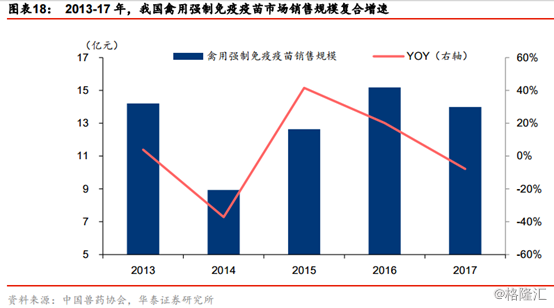

类似猪用疫苗,高致病性禽流感疫苗(国家强制免疫)是禽用疫苗中市场销售规模最大的品种。根据协会统计,2017年,我国禽用强制免疫疫苗(高致病性禽流感疫苗)市场销售规模14亿元左右,占禽用生物制品销售总规模的31.31%。除发生重大相关疫情年份,我国高致病性禽流感招标苗的招标规模相对平稳。除此之外,2017年,常规禽苗的销售规模23亿元左右。

随着非洲猪瘟疫情影响的扩散,不论从蛋白需求角度,还是猪禽替代角度以及消费心理冲击角度,国内猪肉蛋白消费将存在一定程度的替代,带动国内整个禽行业(肉禽以及蛋禽)养殖量的提升,国内禽行业整体将进入扩张阶段。

最后,公司回购+股票激励。2018年12月25日,公司发布股份回购预案,拟回购金额为1亿元-2亿元。截至2019年4月30日,公司通过股份回购证券专用账户以集中竞价交易方式累计回购公司股份809.08万股,占公司总股本的2.00%,最高成交价为13.74元/股,最低成交价为7.57元/股,支付的总金额为8345.40万元,成交均价为10.31元/股。公司此次回购股份未来拟用于员工持股计划、股权激励计划、转换为上市公司发行的可转换为股票的公司债券等用途。

2019年4月25日,公司公布限制性股票激励计划。本次激励计划涉及激励对象共计223人,包括(1)公司董事、高级管理人员;(2)公司中级管理人员、营销骨干及核心技术人员。公司拟授予限制性股票数量不超过656.70万股,占公司总股本1.62%,授予价格为7.23元/股,分3期解除限售期,业绩考核要求为以2018年净利润为基数,2019/2020/2021年净利润增长率分别不低于25%、40%和55%,对应净利润分别不低于1.26/1.41/1.56亿元,同比增速分别为25.00%/12.00%/10.71%。

此次公司实施的高额股份回购以及限制性股票激励计划,体现了公司及管理层对于公司未来长期持续发展的信心。

以上三个因素共同作用下,游资机构借势在二级市场上疯狂炒作,公司股价大幅上涨。

董事减持套现

从当前角度看,动保行业的周期属性正在发生变化,随着散养殖户的不断退出,行业集中度将越来越明显,这意味着未来“猪周期”波动效应会逐步收窄甚至有一天被平滑掉,因此养殖厂防疫话语权增加,而瑞普很早就提出增值客户,提供全方位服务和解决方案的目标,也是最早从招标苗转向市场苗和大客户直销的公司之一,尤其是在禽类养殖上,公司的大客户数量和市场占比一直位于行业前列。

另外,国内宠物行业正处于蓬勃发展期,未来随着宠物数量达到一定量级后,对医疗保健的需求将集中爆发。国内在宠物疫苗方面,目前依旧以外资企业产品为主,但是在宠物药品和宠物医院渠道方面,瑞普投入较大布局较早(成立专门宠物事业部、投资瑞派宠物医院)。因此综上来看,公司布局的赛道确实不错,也很有前景。

不过需要注意的是瑞普生物本身业绩没有出现大的变化,而今年股价出现如此大的变化主要因为猪周期的因素影响,而当前公司的估值也已经出现虚高的情况,公司两位董事减持主要原因或为以下两点。

首先,估值虚高。截止最新收盘,公司股价已经创下历史新高,滚动PE更是达到了84.7倍,股价涨幅超过2倍,而公司基本面又没有太大变化,从目前的估值看,确实有虚高的嫌疑。

其次,8月份有大量解禁。万得显示,2019年8月23日公司定增部分将解禁,合计解禁1534.72万股,短期对公司股价又较大的抛压。

(资料来源:wind)