下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:盲人

目标价:2.80 港元

2019 年 4 月份风电发电量同比下跌 2.4%

公司上周五公布了同比下跌的 2019 年 4 月份发电量数据,与其他全国性风电发 电商相似,例如龙源电力(916.HK;未评级)。华能新能源的全国风电发电量同比 下跌2.4%至2,473吉瓦时,其中主要风电发电区域内蒙古和辽宁的风电发电量分 别同比下跌4.1%和16.9%至523吉瓦时和367吉瓦时,而云南则同比微升1.9% 至 373 吉瓦时。换言之,2019 年首四个月全国风电发电量同比上升 7.6%至 10,085 吉瓦时,相等于我们预测全年风电发电量的 39.4%(见图表一),与 2018 年的 39.8%实际比率相若,合乎我们预期。另一方面,4 月份全国太阳能发电量 同比上升 13.6%至 140 吉瓦时。公司 4 月份全国总发电量因此同比下降 1.6%至 2,614 吉瓦时。

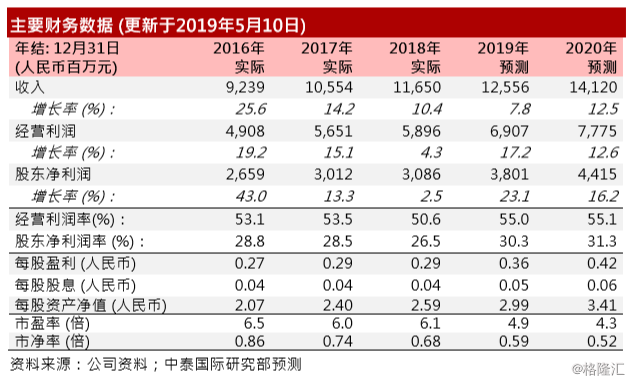

维持盈利预测

我们维持对公司的盈利预测,并预料股东净利润将由 2017 年的人民币 30.12 亿 上升至 2020 年的人民币 44.15 亿,复合年增长率达到 13.6%。

重申“买入”评级 按贴现现金流(DCF)分析,我们维持目标价于 2.80 港元,这对应 6.8 倍 2019 年市盈率和 37.9%上升空间。我们重申“买入”评级。

风险提示 (一)项目开发延误;(二)应收账款风险恶化;(三)并网电价大幅下跌。