下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

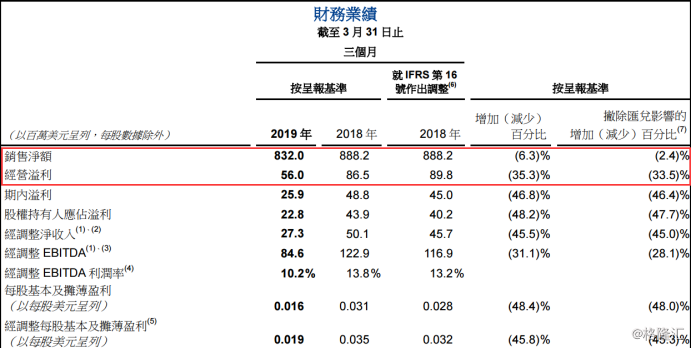

5月14日晚间,新秀丽发布2019年一季度财务业绩:报告期内实现销售净额8.32亿美元,同比下降6.3%;股权持有人应占溢利约2280万美元,同比下降48.2%;经调整EBITDA约8460万美元,同比下降31.1%;基本每股盈利0.016美仙。

而此次业绩销售净额下降在于若干主要市场受到经济负面因素影响,具体来看:

北美洲方面,美国市场持续受到相关的不明朗因素及旅客人数下跌所影响;

亚洲方面,中国的企业对企业订单减少及消费意欲疲弱,加上南韩因地缘政治的紧张局势导致消费意欲疲弱,持续对集团于亚洲地区的表现产生负面影响;

拉丁美洲方面,智利因阿根廷当局放寛入口限制导致阿根廷游客更多在国内消费,加上本地消费者消费意欲疲弱,令智利消费者人流持续减少,导致集团于智利的业务面临压力。

今日新秀丽受到财务业绩影响,截止发稿之时大跌6.50%,股价19.26港元,盘中股价创造近三年以来的新低。

作为一家百年老店,创立于1910年的美国科罗拉多州丹佛市,迄今已经有逾100年历史。在全球主要从事设计、制造、采购及分销行李箱、商务包及计算机包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳。其核心品牌新秀丽是全球最著名的旅游行李箱品牌之一。

近8年来疯狂并购,已经形成多品牌、多品类及多分销渠道的综合型集团,销售净额也翻3倍,除Tumi和新秀丽,集团旗下还包括American Tourister、Speck、High Sierra、Gregory、Lipault、Kamiliant、Hartmann及 eBags等品牌。

根据2018年年报披露,主品牌新秀丽销售额占总收入45.1%之外,最成功并购品牌莫属Tumi品牌,销售额同比大涨12.4%至7.62亿美元,在北美洲、亚洲和欧洲分别录得4%、29.5%和10.3%的增幅,占总收入的20.1%,同时集团总裁Arne Borrey表示,目标是未来三年内在欧洲开设共50家店铺。

在产品方面,依靠规模和产品优势在市场上拿到较多的市场份额,据研究机构Quartz数据则显示,2015年新秀丽集团在旅行箱市场上以17.3%的市场份额远超LVMH及Rimowa。

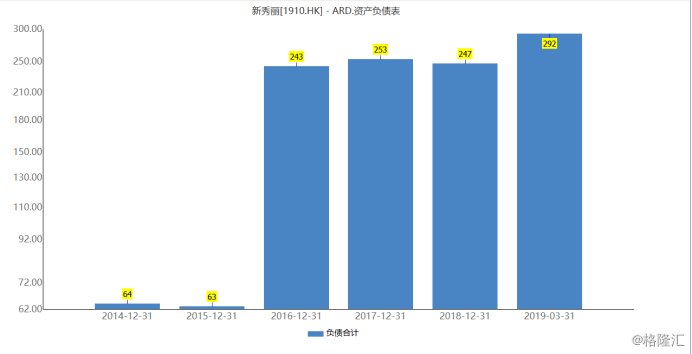

在这几年疯狂并购尝到甜头,同时股价在2016年至2018年4月份涨幅达到58%,不过要注意是其资产负债率的增加,截止到2019一季度新秀丽整体负债高达292亿港元,其中流动负债74个亿。

再来看新秀丽历年财报可发现,2013–2017年,新秀丽旗下品牌American Tourister、Speck、Gregory、Lipault、Hartmann的营业收入增速均有不同程度的下滑,其中,High Sierra的收入每年都在减少。

可以说在这一系列光鲜亮丽的操作背后,隐藏的风险同样很大。所以苍蝇不叮无缝蛋,新秀丽遭遇沽空机构做空,一年时间市值缩水一半。

在2018年5月14日,沽空机构Blue Orca Capital发布了一份针对新秀丽的沽空报告,列举了新秀丽估值不合理、抬高收购价虚增利润、以及CEO学历造假等“六大罪状”。

沽空报告指出,新秀丽存在财务数字造假。在新秀丽的财务报表上,收购Tumi的应付账款上的数字,比1个月前Tumi公布的这一数字要多出1亿美元。该报告认为新秀丽在交易中通过虚增应付账款的数字,从而减少利润表的费用数目,达到虚增利润的效果。另外,新秀丽还通过对存货的计价方法来掩盖不断下降的利润。新秀丽定位中档却伪装成高端奢侈品牌,其现价估值达到Burberry等奢侈品牌的高溢价并不合理。此外,沽空报告还列举了新秀丽存在CEO学历造假、公司内部存在关联交易网络、南亚公司存疑点等问题。

虽然新秀丽极力澄清,但是仍然阻止不了股价的下滑,截止到5月14日,股价已从做空当日跌幅达到39.50%。

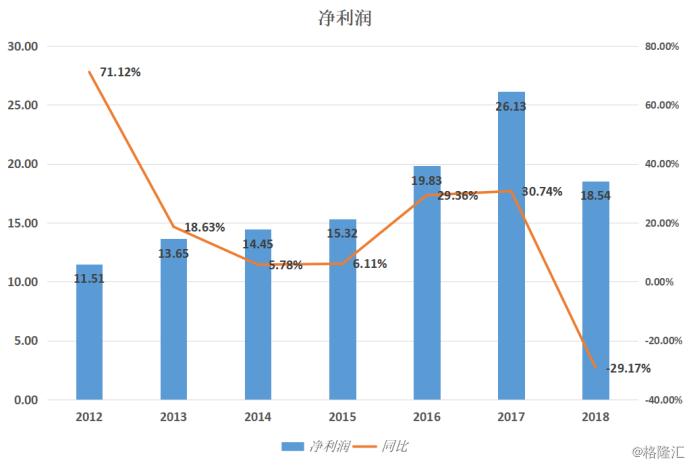

在2019年3月14日发布了2018年业绩报告,显示全年业绩297.42亿港元,同比增长仅8.77,为近三年的新低,净利润18.54亿港元,同比减少29.17%,创造了7年以来的新低点。

在业绩会上,集团主席Timothy Parker 表示,由于全球宏观环境及地缘政治不明朗因素增加,预期上半年营商环境继续疲弱,他同时称,一季度迄今销售增速进一步放缓,料同比仅能维持持平,甚至录得轻微跌幅。

不过,他表示对行业前景乐观,会加大投资收购品牌TUMI 的国际业务,同时投资推出新品及营销以支持核心品牌Samsonite 和American Tourister 。此外,公司亦会投放资源进一步扩大供应商基础,提升采购能力。

但是昨日发布一季度业绩报告还是给了新秀丽泼了一盆冷水,同时市场上各大投行也纷纷对于这家百年老店下调评级和看空报告。

野村发布报告指出,新秀丽毛利率今年将面对挑战,主要因TUMI 的贡献作用可能消退,因此维持其“减持”评级和21.5港元目标价;

美银美林发表研究报告指出,撇除汇率因素,新秀丽首季销售跌2.4%,为四年以来最差,当中Samsonite、Tumi及American Tourister销售分别跌4.2%、升8.5%及跌5.2%;将其2019/20年每股盈测分别下调13%及9%,目标价由25.5港元降至23.3港元。新秀丽首季表现为近年最慢,该行对业绩不感意外,重申“中性”评级。

麦格里认为新秀丽2018年第四季度收入和盈利跌幅均好于其预期,预计2019收入录得个位数增幅,上调新秀丽2019年纯利预测上调4.5%,明年盈测则下调2.6%,目标价由18.4元升至19元,评级“跑输大市”。

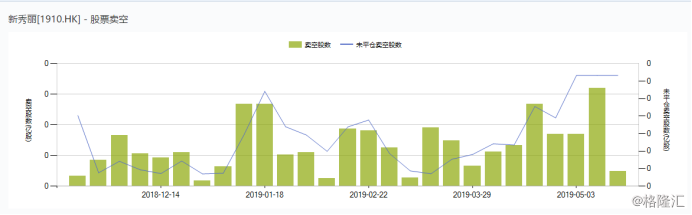

同时,5月份以来新秀丽股票卖空股数维持在高位:

小结

新秀丽一季度销售额净降6.3%,股价重挫,这也是市场对于这份业绩的反应,尤其是这几年疯狂并购累计起来的风险因素是其市场担忧的主要问题,可以看出这家企业未来要走的路还很漫长。