下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

2018年3月以来,中美之间的贸易谈判经历了由激烈到缓和,到近期由于美国对2000亿美元商品加征关税的决定使得中美贸易关系再次出现变化。4月中下旬开始,人民币对美元、欧元均出现走弱行情,在中美贸易谈判出现新形势的背景下,人民币汇率未来会呈现出何种走向?

汇率与贸易方面:从贸易差额来看,贸易导致的汇率结算需求作用于汇率,当前贸易差额呈现收缩趋势,人民币短期或存在波动。我国劳动密集型出口产品占比较高,人民币汇率波动或对就业产生影响。从经常项目差额来看,一季度经常项目差额有所提高,但从贸易差额的收缩趋势上来看,经常项目差额或难以维持。从银行结售汇差额角度来看,外汇市场供求关系给人民币汇率带来的波动不大。从人民币即期和远期汇率变动历史来看,汇率波动随贸易谈判不断加深,当前虽人民币汇率面临的波动加大,但因为谈判还在继续,贸易因素的短期影响已经发酵,后续应密切关注美国对3000亿商品加税动向。

汇率与利率方面:从中美利差角度,央行提出考虑货币政策以国内为主,以宽松的货币政策应对经济形势,根据利率平价理论也对人民币汇率产生波动。在资本流动与人民币汇率方面,由陆股通反映的外资流出使人民币汇率面临波动。

股汇联动方面:从股汇联动的表现来看,今年年初至今股汇联动效应存在,当前市场价格已反映贸易谈判预期,短期波动空间不大。总结来看,我们认为汇率与股票的这种相关性还会持续下去。

结论:从贸易差额及经常项目差额角度来看,当前贸易差额呈收缩趋势,经常项目差额有所提高但恐难以持续,陆股通近期呈现持续净流出趋势,人民币汇率波动或加大,银行结售汇差额3月份较2月份收窄,结合2018年年初至今人民币汇率走势来看,汇率波动随贸易谈判不断加深,预期未来美元走势并不会很强,人民币的阶段性走弱基本告一段落,6.9-7.0仍然是人民币汇率的顶部。从股汇联动角度我们认为市场对贸易谈判的预期已经反映至价格当中。总结来看,因为谈判还在继续,贸易因素的短期影响已经发酵,后续应密切关注美国对3000亿美元商品加税动向,若出现进一步加征,人民币汇率波动或将增大。因此,我们认为10年期国债利率将在3.2%~3.6%区间内波动,在外部因素的影响下或将回落至下限附近。

正文

2018年3月以来,中美之间的贸易谈判经历了由激烈到缓和,到近期由于美国对2000亿美元商品加征关税的决定使得中美贸易关系再次出现变化。4月中下旬开始,人民币对美元、欧元均出现走弱行情,在中美贸易谈判出现新形势的背景下,人民币汇率未来会呈现出何种走向?

汇率与贸易

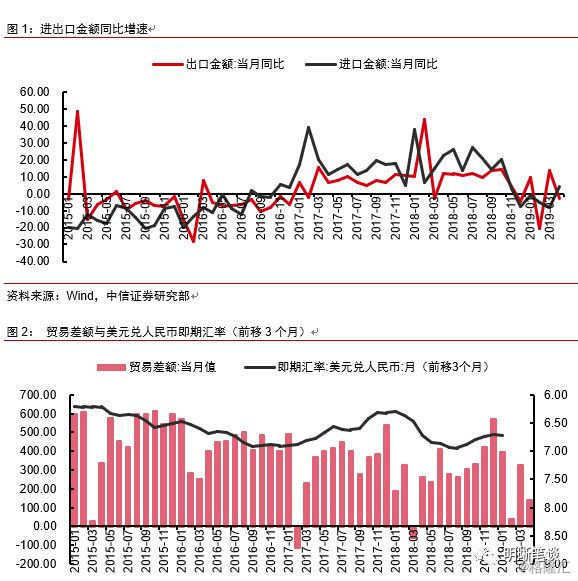

从贸易差额来看,贸易导致的汇率结算需求作用于汇率,当前贸易差额呈现收缩趋势,人民币短期或存在波动。从中国对外出口金额和进口金额同比增速上可以看出,我国进出口同比增速在2019年均出现了较大程度的下滑,其中出口在2018年保持较高增速,至2019年出口增速回落,这在一定程度上是由于中美贸易谈判期间,中国对美贸易存在较为明显的“抢出口”现象。从贸易差额与人民币汇率的历史关系来看,我们将人民币即期汇率前移3个月可以看到贸易差额与人民币汇率之间变化较为一致,当贸易差额较大时,出口相较进口更加强势,更多的出口扩大了对人民币的需求。2018年底我国贸易差额较高,或为受到中美贸易谈判期间“抢出口”影响,进入2019年后,当前贸易差额呈现收缩态势,人民币短期或存在波动。

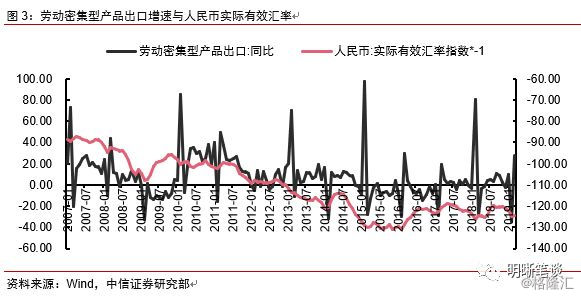

我国劳动密集型出口产品占比较高,人民币汇率波动或对就业产生影响。在之前的报告《如何看待目前的外贸形势?》中我们提到,劳动密集型产品在生产过程中主要依靠使用大量劳动力,而对于技术和资本的依赖程度相对较轻。当前我国出口结构当中传统劳动密集型产品占比为15.29%,而在其他出口产品的生产环节中也在一定程度上依靠劳动密集环节增加产品附加值,因此若人民币汇率波动导致出口贸易发生较大波动,或对我国就业产生影响。

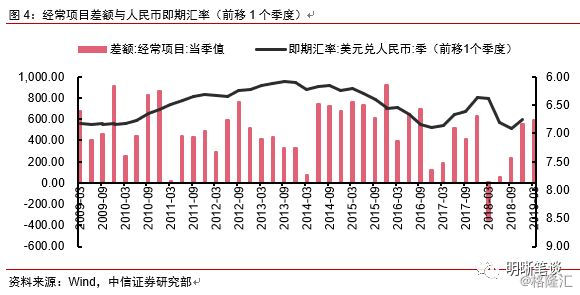

从经常项目差额来看,一季度经常项目差额有所提高,但从贸易差额的收缩趋势上来看,经常项目差额或难以维持。经常项目指在国际收支中经常发生的交易项目,主要包括贸易收支、劳务收支和单方面转移等。从经常项目差额与人民币即期汇率关系来看,将人民币汇率前移一季度,经常项目差额和人民币汇率变动具有一定一致性。中国的经常项目主要由货物和服务贸易构成,虽然一季度我国经常项目差额表现尚可,但在当前我国贸易差额呈现收缩趋势的背景下,经常项目差额或将承受收缩压力,经常项目差额或难以维持。

从银行结售汇差额角度来看,外汇市场供求关系给人民币带来的波动不大。自2018年7月份起至今年3月份,银行结售汇差额除2019年1月为120.54亿美元顺差以外,其余时间银行结售汇差额均为逆差,2019年3月银行结售汇差额为-61.43亿美元,较2月份-150.44亿美元收窄,因此从外汇市场供求角度,人民币汇率波动不大。

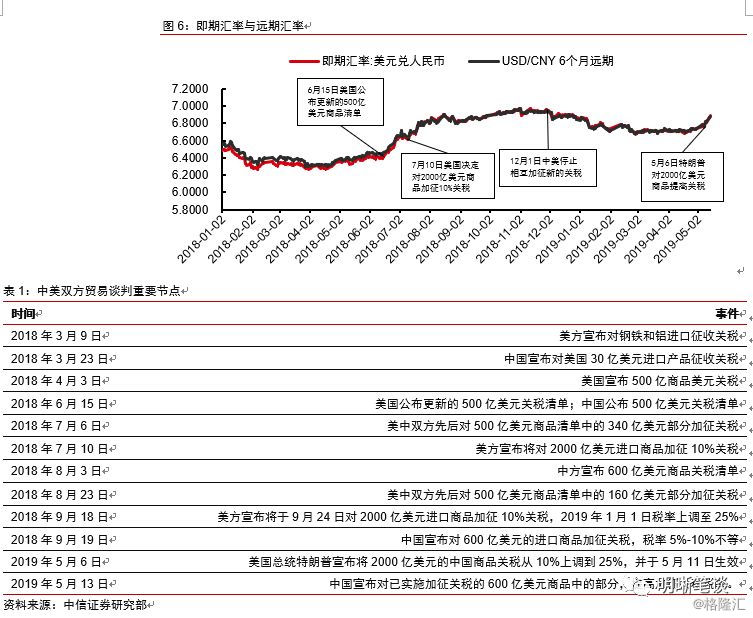

从人民币即期和远期汇率变动历史来看,汇率波动随贸易谈判不断加深,当前虽人民币汇率面临的波动加大,但因为谈判还在继续,贸易因素的短期影响已经发酵,后续应密切关注美国对3000亿商品加税动向。回顾自2018年以来人民币即期汇率走势,我们可以观察到伴随贸易谈判的几个重要事件及汇率表现。2018年4月3日,美国宣布对500亿美元商品加征关税。2018年4月17日,人民银行下宣布降准100个基点置换MLF。2018年6月15日,美国政府发布了加征关税的商品清单,将对从中国进口的约500亿美元商品加征25%的关税,而人民币汇率自6月15日开启下行,由6月15日的6.42下行至10月31日达到6.97,一度接近7.00。2018年6月24日,央行决定定向降准50个基点。2018年9月18日美国宣布对2000亿美元商品征收10%关税。2018年10月7日,央行决定降低100个基点置换MLF。2018年12月1日,中美两国元首于阿根廷展开会晤,中美同意不再加征新关税,中美贸易谈判趋于缓和,此时人民币汇率开始出现上行趋势,由2018年12月3日的6.89上行至2019年4月17日达到6.69。2019年5月6日,特朗普宣布将2000亿美元商品关税由10%上调至25%,人民币汇率由5月7日的6.76开始上行至当前6.87。5月6日,人民银行宣布从5月15日对中小银行实行较低存款准备金率。总体来看,汇率波动随贸易谈判不断加深,当前虽人民币汇率面临的波动加大,但因为谈判还在继续,贸易因素的短期影响已经发酵,后续应密切关注美国对3000亿商品加税动向。

汇率与利率

从中美利差角度,央行提出考虑货币政策以国内为主,以宽松的货币政策应对经济形势,根据利率平价理论也对人民币汇率产生波动。利率平价理论认为在两国利率存在差异的情况下,资金将从低利率国家流向高利率国家以谋取利润,由此导致的结果就是高利率国家货币相对低利率国家货币升值。2018年起美国经济增长走势良好,中国经济相对钝化引发了中美10年期国债收益率的趋势性收窄,推动了美元汇率的单边升值。2019年3月,人民银行行长易纲在两会记者会上指出考虑货币政策要以国内为主,汇率在国内的考虑里面应当是不占重要地位的。在这种货币政策思路下,以宽松的货币政策应对当前经济形势,根据利率平价理论也对人民币汇率产生波动。

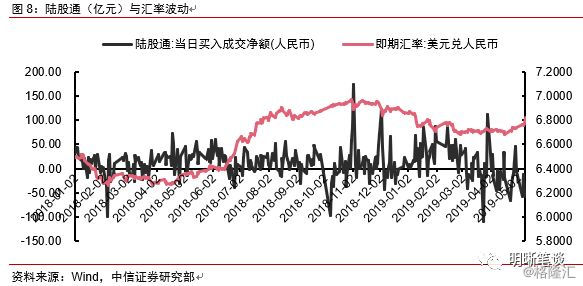

在资本流动与人民币汇率方面,由陆股通反映的外资流出使人民币汇率面临波动。陆股通的当日买入成交净额近期持续流出,反映出当前外资的流出趋势,而从资本流动与人民币汇率之间的关系来看,外资通过陆股通的撤出使得人民币汇率面临波动。

股汇联动

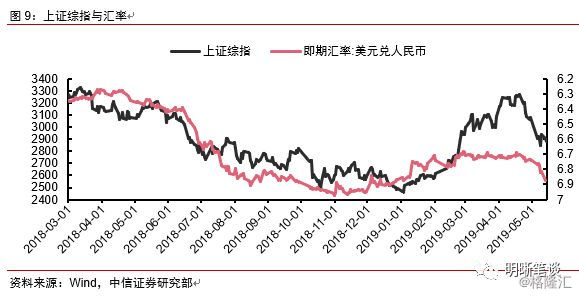

从股汇联动的表现来看,今年年初至今股汇联动效应存在,当前市场价格已反映贸易谈判预期,短期波动空间不大。我们认为2017年初以来,汇率与股市的联动显著加强。这是因为汇率市场在变得越来越市场化,从而使得坚持市场供求为基础、参考一篮子货币进行调节的汇率机制与股市的联动增加。A股和人民币通常会受到同样的风险情绪影响,特别地,如果风险情绪是由海外因素主导,人民币汇率可以看作是国内股票市场的先行指标。人民币汇率关键点位的突破通常带来股市上涨。2018年3月至2018底,中美贸易谈判期间,上证综指与人民币汇率共同下行,至2018年12月3日,上证综指下行至2654.8,人民币汇率下行至6.89。12月1日中美双方宣布暂停采取新的贸易措施,并设定了3个月的谈判期限,中美贸易谈判走向缓和,此后上证指数伴随人民币汇率整体上涨,至4月19日上证综指涨至3270.8,4月伴随美元指数走强,北上资金流出及政策因素影响,上证指数及人民币汇率开始下行,2019年5月6日,特朗普宣布将2000亿美元商品关税由10%上调至25%,人民币汇率与上证指数继续下行,5月14日上证指数为2883.61,人民币汇率为6.89,股汇联动效应明显。总结来看,我们认为汇率与股票的这种相关性还会持续下去。

债市策略

从贸易差额及经常项目差额角度来看,当前贸易差额呈收缩趋势,经常项目差额有所提高但恐难以持续,陆股通近期呈现持续净流出趋势,人民币汇率波动或加大,银行结售汇差额3月份较2月份收窄,结合2018年年初至今人民币汇率走势来看,汇率波动随贸易谈判不断加深,预期未来美元走势并不会很强,从股汇联动角度我们认为市场对贸易谈判的预期已经反映至价格当中。总结来看,因为谈判还在继续,贸易因素的短期影响已经发酵,后续应密切关注美国对3000亿美元商品加税动向,若出现进一步加征,人民币汇率波动或将增大。因此,我们认为10年期国债利率将在3.2%~3.6%区间内波动,在外部因素的影响下或将回落至下限附近。