下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 陈甲

来源:华创债券论坛

摘要

在2018年年报披露完成之际,市场对部分公司财务报告质量的讨论和质疑热度有所升温,市场关注较多的公司有亨通光电的预付款和集团其他应收款的质疑,康得新实控人被采取刑事强制措施,康美药业延期回复上交所监管工作函和问询函,引起市场投资者对公司财务报告质量关注。

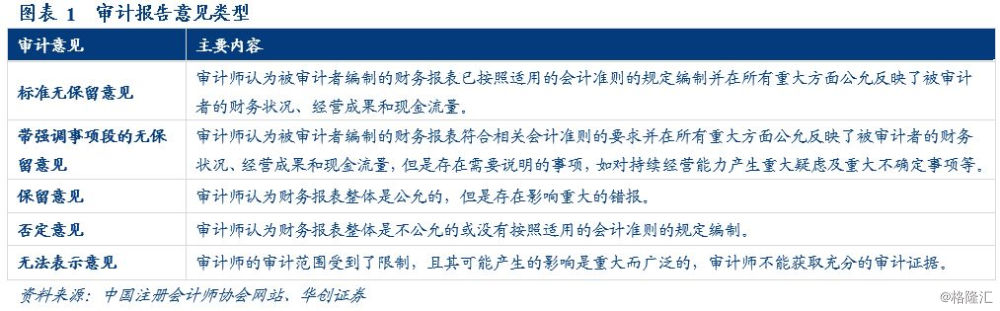

对于公司财务报告质量的把握,最直接的方法是分析会计事务所对公司财务报告出具的审计意见及相关审计说明,将财务报表的审计意见分为五种类型,有标准无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见,后四种可归为非标准审计意见,说明财务报告有不同程度的瑕疵和问题,其负面程度依次增加。

截止到2019年5月13日,共有3776家发行债券的非金融企业(包括上市发债公司和非上市发债公司)发布了2018年年报,其中年报出具标准无保留意见有3694家,年报出具非标准化审计意见(包括带强调事项段的无保留意见、保留意见、否定意见、无法表示意见)有82家,以82家2018年年报被出具非标准审计意见的非金融发债企业作为研究样本,分析财务报告质量情况。

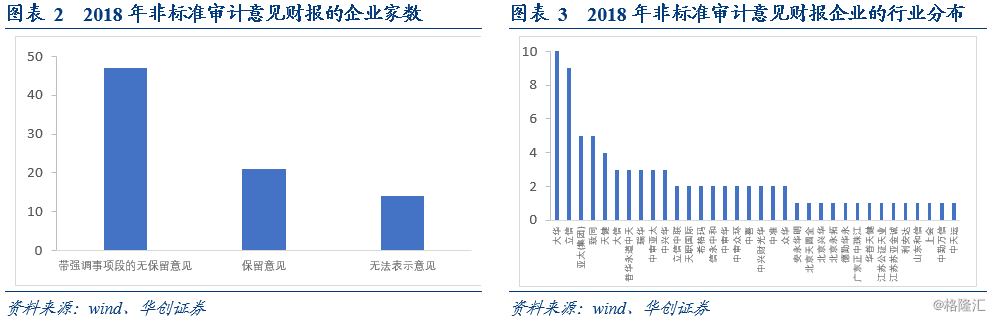

从审计意见类型看,57%的公司年报被出具带强调事项的无保留意见、26%的公司年报被出具保留意见、14%的公司年报被出具无法表示意见,审计意见主要集中在带强调事项的无保留意见;从审计的会计事务所看,大华会所、立信会所、亚太(集团)会所、致同会所相对较多,分别有10家、9家、5家和5家,大华会所和立信会所占比相对较高,这与两家会所所承接的公司财报审计业务相对较多有关。

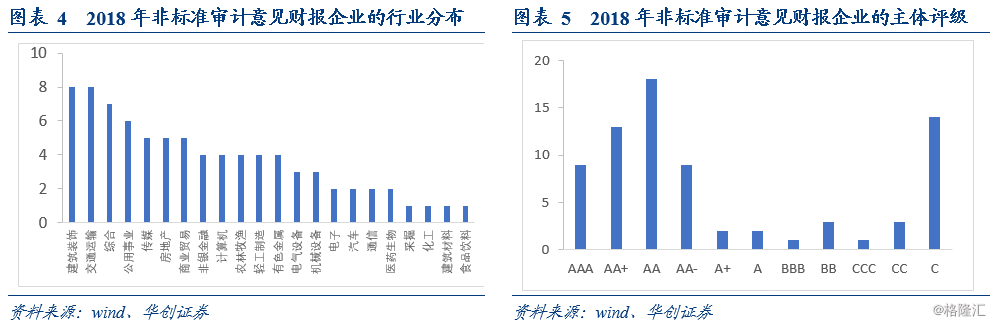

从行业分布来看,建筑装饰和交通运输行业被出具非标准审计意见的企业最多,建筑装饰、交通运输、综合等行业分别有8家、8家、7家,其次是公共事业、传媒、房地产、商业贸易等行业,分别有6家、5家、5家和5家,基本是中下游行业,上游钢铁、煤炭等强周期行业基本面明显改观,基本没有被出具非标准审计意见;从最新主体评级看,AAA、AA+和AA等级主体占比达到11%、16%、22%,AA占比最高,分别有9家、13家和18家企业,还有主体评级为C的(已经违约)占比达到17%,对应的有14家企业。

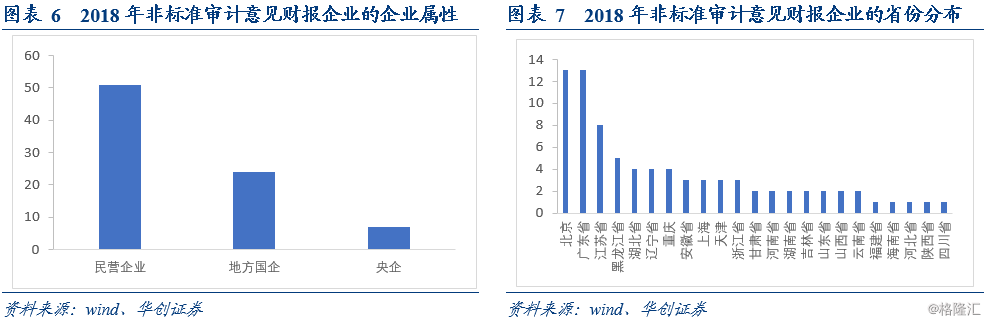

从企业属性看,民营企业占比62%,地方国企占比29%,央企占比9%,分别有51家、24家和7家,民企占比远超地方国企和央企,一方面与民企公司的绝对数量较多有关,另一方面或与民营企业的公司治理和内控意识薄弱相关,公司经营管理方面多出现违规操作;从企业所在省份看,北京、广东最多,各有13家,其次是江苏、黑龙江分别有8家、5家,湖北、辽宁、重庆等省份各有4家。

我们对82家发债企业被出具非标准审计意见的主要原因进行了总结,主要有以下八点(大体按照出现频率由高到低排序):(1)公司持续经营能力产生重大不确定性;(2)内部控制失效;(3)重大未决诉讼事项和公司高层因涉嫌违法违规而立案调查;(4)关联方及关联交易难以确认;(5)相关会计科目减值准备及回收比例难以测试;(6)相关科目反映的交易的合理性及公允性;(7)违规对外担保未及时披露;(8)债务违约及债务重组。

风险提示:后续被出具非标准审计意见的企业增多,信用风险加剧。

正文

一、2018年报非标准审计意见企业一览

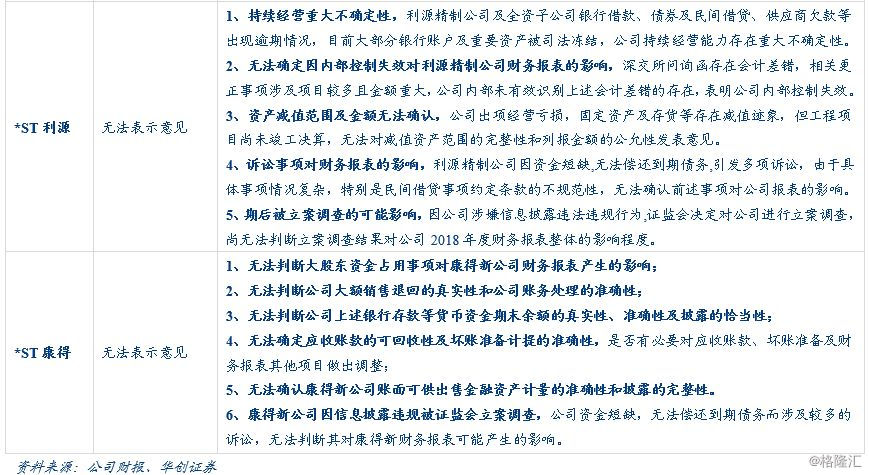

在2018年年报披露完成之际,市场对部分公司财务报告质量的讨论和质疑热度有所升温。5月12日市场对亨通光电 33 亿预付款与集团 69亿其他应收款产生质疑,认为集团其他应收款对象和上市公司定增对象间存在密切联系;5月13日康得新大股东及实控人钟玉因涉嫌犯罪被警方采取刑事强制措施;5月14日康美药业延期回复上交所于4月30日和5月5日分别问询的《上海证券交易所对公司前期会计差错更正等有关事项的监管工作函》和《上海证券交易所关于对康美药业股份有限公司媒体报道有关事项的问询函》,引起市场投资者对公司财务报告质量关注。

对于公司财务报告质量的把握,最直接的方法是分析会计事务所对公司财务报告出具的审计意见及相关审计说明。根据《中国注册会计师审计准则》1501号、1502号和1503号文,将财务报表的审计意见分为五种类型,有标准无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见,其中财务报告出具“标准无保留意见”说明确认年度报表上所有科目的真实性,不存在舞弊或错误导致的重大错报,相对中性;带强调事项段的无保留意见、保留意见、否定意见、无法表示意见等其他四种可归为非标准审计意见,说明财务报告有不同程度的瑕疵和问题,其负面程度依次增加。

截止到2019年5月13日,共有3776家发行债券的非金融企业(包括上市发债公司和非上市发债公司)发布了2018年年报,其中年报出具标准无保留意见有3694家,年报出具非标准化审计意见(包括带强调事项段的无保留意见、保留意见、否定意见、无法表示意见)有82家,我们以82家2018年年报被出具非标准审计意见的非金融发债企业作为研究样本,以此分析财务报告质量情况。

82家出具非标准审计意见的非金融发债企业中,从审计意见类型看,57%的公司年报被出具带强调事项的无保留意见、26%的公司年报被出具保留意见、14%的公司年报被出具无法表示意见,审计意见主要集中在带强调事项的无保留意见;从审计的会计事务所看,大华会所、立信会所、亚太(集团)会所、致同会所相对较多,分别有10家、9家、5家和5家,大华会所和立信会所占比相对较高,这与两家会计事务所所承接的公司财报审计业务相对较多有关。

从行业分布来看,建筑装饰和交通运输行业被出具非标准审计意见的企业最多,建筑装饰、交通运输、综合等行业分别有8家、8家、7家,其次是公共事业、传媒、房地产、商业贸易等行业,分别有6家、5家、5家和5家,基本是中下游行业,上游钢铁、煤炭等强周期行业基本面明显改观,基本没有被出具非标准审计意见。从最新主体评级看,AAA、AA+和AA等级主体占比达到11%、16%、22%,AA占比最高,分别有9家、13家和18家企业,还有主体评级为C的(已经违约)占比达到17%,对应的有14家企业。

从企业属性看,民营企业占比62%,地方国企占比29%,央企占比9%,分别有51家、24家和7家,民企占比远超地方国企和央企,一方面与民营企业的绝对数量较多有关,另一方面或与民营企业的公司治理和内控意识相对薄弱有关,公司经营管理方面多出现违规操作;从企业所在省份看,北京、广东最多,各有13家,其次是江苏、黑龙江分别有8家、5家,湖北、辽宁、重庆等省份各有4家。

我们对82家发债企业被出具非标准审计意见的主要原因进行了总结,主要有以下八点(大体按照出现频率由高到低排序):

1、持续经营能力有重大不确定性:对公司持续经营能力产生重大不确定性,经营连续出现重大亏损,管理层对企业持续经营能力的判断存在较大的不恰当性,企业后续持续经营能力存在较大疑惑;

2、内部控制失效:公司实际控制人、大股东等个人凌驾于公司治理之上,信息披露管理控制等多项内部控制制度失效,对财务报表的影响重大而且具有广泛性;

3、未决诉讼及立案调查:面临重大未决诉讼事项和实控人等公司高层管理人因涉嫌违法违规而立案调查,无法判断诉讼和案件可能产生的影响;

4、关联方及关联交易难以确认:无法获取下属子公司等关联方的财务信息,无法确认业务往来的交易对手是否存在关联关系和关联方及其关联交易的完整性,无法确认相关关联方负面事件对公司经营的影响;

5、相关会计科目减值准备及回收比例难以测试:无法对长期股权投资、应收账款、其他应收款等科目的可回收比例进行压力测试,对存货、商誉、固定资产等计提减值准备不确定性较大;

6、相关科目反映的交易的合理性及公允性:无法获取充分、适当的审计证据判断相关会计科目的实际用途,无法判断相关交易的合理性、交易价格的公允性,从而影响财务报表的真实性;

7、违规对外担保未及时披露:出现对外违规担保事项,未及时履行信息披露义务,无法预计担保损失的合理性;

8、债务违约及债务重组:多起债务到期无法偿还的违约情形,相关资产被强制拍卖,或进入司法重组程序。

二、利率债市场复盘:资金整体宽松,活跃券收益率上行

(一)资金面:隔夜资金价格大幅上行,资金面整体宽松

(二)利率债:活跃券收益率上行

三、信用债市场复盘:城投债中长期利差持续压缩,低估值成交个券明显增多