下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

京新药业1999年成立于浙江新昌,2004年在深交所上市,公司主营业务为喹诺酮类原料药、特色原料药、化学制剂以及部分医疗器械产品的研发、生产和销售。目前公司的主要收入和利润来源就是化学仿制药、原料药等板块。

1

三个历史时期

按照公司历史股价,可以大致将公司分为3个历史时期:

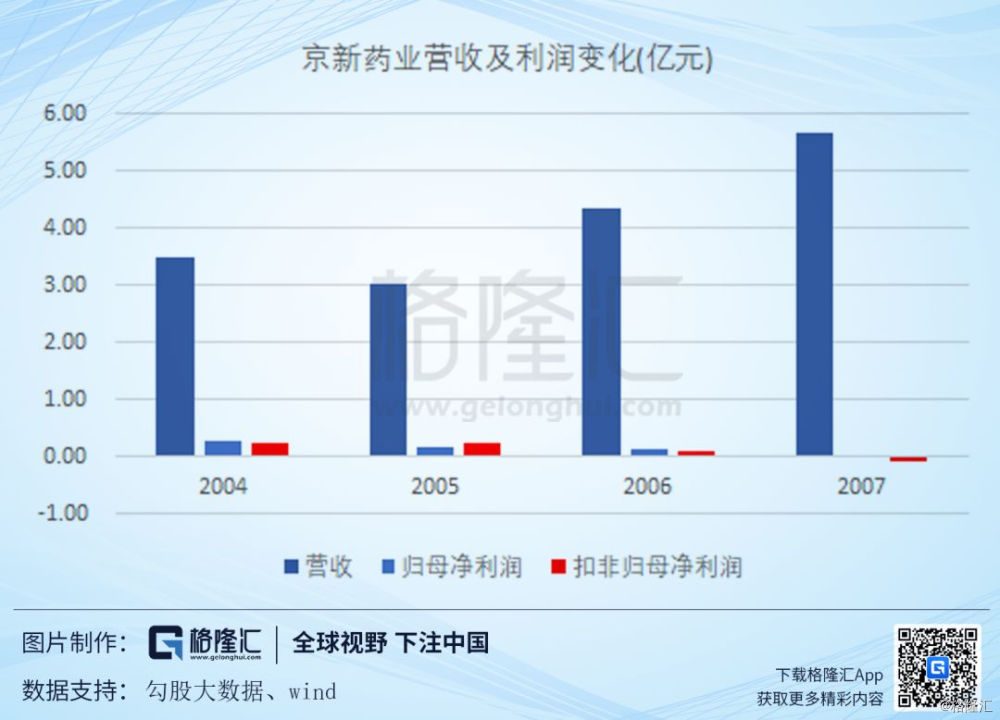

1)1999年-2007年:原料药主导时期

2004年上市时公司的业务主要就是原料药生产与销售,根据国金证券研报,当时公司的环丙沙星占国内总产量的57.7%、左氧氟沙星占国内总产量的44.4%,公司毫无疑问是喹诺酮类原料药的龙头公司。但原料药业务周期性强,毛利率低,加上公司开始尝试布局制剂品种导致费用投入增加,使得公司在上市后业绩一路下滑。

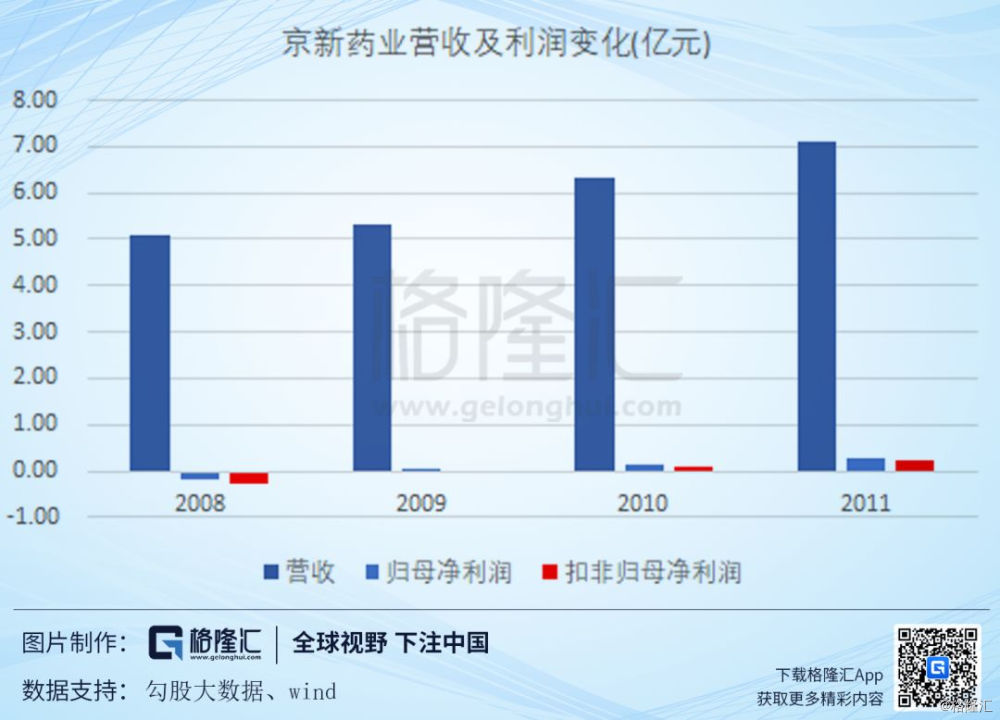

2)2008年-2011年:原料药逐步下滑到冰点,陆续布局制剂品种

2008年公司的归母净利润首次转负,这一时期公司的原料药业务整体持续亏损,公司也于此时通过一系列收购和研发获得康复新液、瑞舒伐他汀、罗格列酮、舍曲林、地衣芽孢杆菌等制剂品种。很快,公司的经营情况就出现了反转。

3)2012年-至今:仿制药开始收获,业绩持续高增长

在这一时期,公司的制剂品种逐渐放量,2015年底再次通过收购,获得了器械业务,同时公司自主研发和外延并购相结合,持续深耕精神神经领域,未来该领域有望成为公司成长为医药工业排行前列的动力源。

2

仿制药集采的新时期

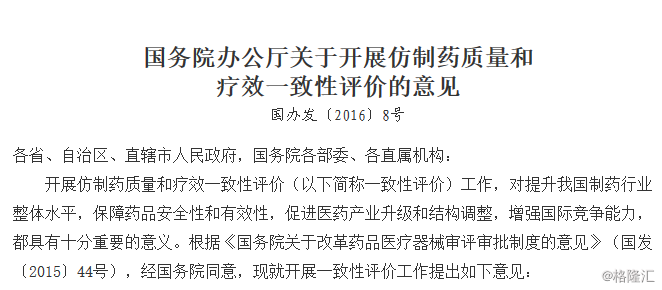

倘使对新时期追本溯源的话,我们可以从2015年谈起。2015年食药监局领导换届,毕井泉为首的新一届领导班子开启了大刀阔斧的改革,为当下的医药行业的环境埋下了伏笔。15年当年就有诸多重磅文件出台,《关于开展药物临床试验数据自查核查工作的公告》、《关于改革药品医疗器械审评审批制度的意见》等诸多文件共同拉开了医药界鼓励创新、重视质量的改革序幕。

而对于京新药业这样一家典型的仿制药企业来说,对于存量业务影响最大的莫过于一致性评价政策的出台。

数据来源:国务院办公厅

最早大家对一致性评价的理解更多是“提高国产仿制药质量、加速进口替代”,认为政策会有利于产业集中度的提升,有利于国产仿制药的进口替代,甚至有利于通过一致性评价企业的价格维护。所以,我们看到2017-2018年资本市场对于仿制药一致性评价的反应更多是“强者恒强”、是“紧抓一致性评价的投资机会”、是“一致性评价和创新药行情的持续发酵”。

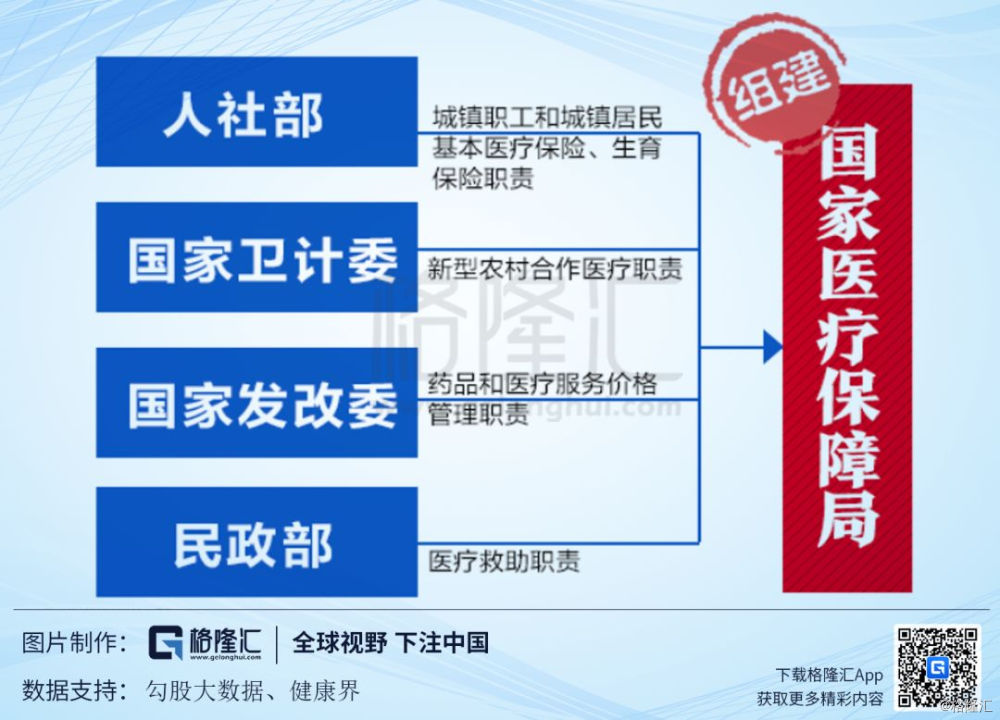

超预期的点在于超级医保局的成立和4+7带量采购。

18年上半年国务院机构改革方案出台,医保制度体制的顶层设计迎来重大变革。新组建的国家医保局整合了原人社部、卫计委、发改委和民政部的相关职能,成为医药行业的超级大买家。

医保局成立后的第一把火就是4+7带量采购,对有通过一致性评价的20多个仿制药品种在11个试点城市进行了“最低价中标”的带量采购。去年底降价结果超预期后,整个仿制药一致性评价的逻辑彻底崩塌,医药股一时血流成河,“不做一致性评价是等死,做一致性评价是找死”、“仿制药变化工品”似乎成了通用名药物不可逃脱的宿命。

在降价集采的新时期,仿制药企业压力确实很大,但是把所有企业都一棍打死那就大概率极端了。

3

公司如何应对新时期?

京新药业就像是国内多数仿制药企业的缩影:低端原料药出身、逐渐转型制剂、仿制药进口替代、机遇挑战并存的一致性评价、无休止的降价压力、转型创新药道阻且长...

探究以京新药业为代表的仿制药公司如何面对新的游戏规则,其实就是要搞清楚游戏规则是啥、公司有什么牌以及怎么出牌的问题。

(1)游戏规则

按照第一批次的带量采购规则,游戏的目的就是在质量合格的药品中选出价格最低的作为试点区域最后强制采购的品种。这里面的核心主要就是两条:通过一致性评价的化学仿制药和最低价独家中标。

一个仿制药品种的一致性评价成本大概是500-1000万元,对于绝大多数上市公司来说都不能算是压力,更遑论不通过一致性评价的仿制药长期来看近乎于废掉批文,所以制药企业只要还有做xx品种的意愿,那么第一步就是必须做的。也因此,不属于化学仿制药的药品就有了新的历史机遇,因为不管是中药、还是生物药,目前都没有一个诸如一致性评价的政策能把它们彻底打为标品。

最低价中标就更值得讨论一些,对于原来销售能力弱、市占率低的企业来说,通过降价快速抢份额未必就是坏事,而对于原来市占率很高的企业来说,降与不降其实都是非常尴尬的事情,前者比如科伦药业的艾斯西酞普兰、华海药业的利培酮、京新药业的氨氯地平,后者比如正大天晴的恩替卡韦、信立泰的氯吡格雷等。

(2)有什么牌?

说完游戏规则,我们就先看看公司有什么牌,根据属性本文把京新药业的产品分位三大类:

化学仿制药

根据公司18年年报,实现16.78亿元销售收入的成品药主要可分为三大管线和六大产品,心血管领域的瑞舒伐他汀、匹伐他汀和精神神经领域的舍曲林和左乙拉西坦属于公司的核心化学仿制药。

这四大产品目前有三个已经通过一致性评价,收入占比较小的苯磺酸氨氯地平也已通过一致性评价,后续还有卡巴拉汀胶囊、普拉克索、头孢美唑钠等品种获得批件。而公司18年的研发费用约2个多亿,估计一多半都用于仿制药一致性评价,也就是说目前在做一致性评价的仿制药至少有近10个品种。

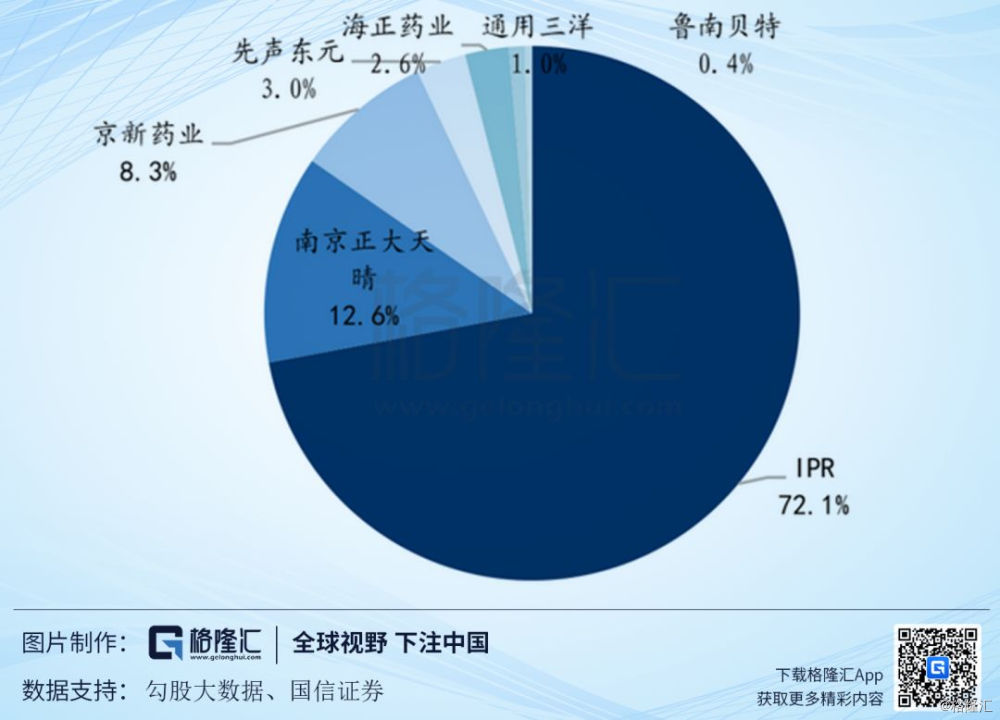

京新药业的仿制药是典型的“光脚者”,除了最大产品瑞舒伐他汀年销售额6.9亿元,其余化学仿制药产品的销售额都尚未过亿或者刚刚过亿。而瑞舒伐他汀的市占率其实也不到10%,其余产品的市占率估计就更低了。

注:以上指10mg瑞舒伐他汀在样本医院的销量格局

原料药

上文讲到京新药业的仿制药的一大特点是市占率低,其另一大特点就是这一部分要讲的——原料药储备。正如前文所述,公司就是原料药出身的企业,做原料药、控成本是京新的立业之本。2018年公司原料药业务收入8.48亿,其中传统喹诺酮类原料药收入5.44亿元,他汀类、舍曲林、左乙拉西坦等特色原料药收入3.04亿元。

公司的核心竞争力之一就在于特色原料药板块,对比上下文,读者就会发现公司的制剂和原料药是一体化的,这对于公司控制成本是很有帮助的,而控成本在新的历史时期已经成为仿制药企业的核心竞争力之一。

以公司最大特色原料药品种他汀类为例,公司为国内华润双鹤的匹伐他汀提供原料药、为正大天晴的瑞舒伐他汀提供原料药,这些都能证明公司在原料药生产和成本控制上的优势。

中药

公司成药产品中,还有两个消化系统领域的品种可能会迎来新的机遇,它们就是康复新液和地衣芽孢杆菌。二者一个是中药品种,一个是生物制剂,尽管都不是独家品种,但是都有不错的竞争格局,以及很重要的、不会被强制打成标品的政策免疫性。

康复新液和地衣芽孢杆菌18年的销售分别是2.59亿元和1.05亿元,作为大适应症领域的竞争格局相对不错的品种,是有很大的潜力做到5-10亿级别的。特别是在化学药带量采购的背景下,这些品种更会成为潜在的利益品种。

创新

未来一定是属于创新药的,所以药企布局创新也是必然选择。就京新来说,公司近年通过外延并购等获得了多个海外药企的技术平台和研发项目,主要集中于精神神经领域以及缓控释技术,这部分也是公司的长期战略储备。

(3)怎么出牌?

游戏规则和手里的牌决定了公司将怎么出牌。

第一批带量采购时,公司的三个品种瑞舒伐他汀、氨氯地平和左乙拉西坦全部最低价中标。这背后就是公司的禀赋:原料药制剂一体化的成本优势、极低的存量市场份额。

而公司后续估计还有多个品种在进行一致性评价,均为“光脚者”,也大多都是由公司自产的特色原料药“背书”,所以接下来的牌怎么出应该也很明显。

除了仿制药和原料药,公司还有几个中药品种以及竞争格局很好的首仿药(主要是精神神经领域),根据公司年报等信息来看,这部分的牌就按照传统药品的路子来走,自建销售团队,目标是做成销售驱动的大单品。所以预计这两个产品将成为公司接下来几年的工作重心。

最后是创新药研发板块,目前还处于比较早期的投入阶段。

4

结语

4月底公司发布一季报和中报预告,2019Q1公司实现营业收入8.93亿元(+39%)、实现归母净利润1.31亿元(+49%)、实现扣非归母净利润0.94亿元(+20%),中报预告归母净利润3.09-3.52亿元,同比增长约45%-65%,估算下来,公司Q2单季度的业绩增速区间大概在42%-76%。公司二季度业绩明显加速的关键估计就是带量采购的执行可能会超预期,这将给公司的仿制药、原料药贡献可观的收益,这可能也意味着接下来几个季度的业绩同样是超预期。

最后,估计第二批带量采购药品名单就会在年内出台,已经谈判过一次的品种是否需要再次降价抢标、最低价独家中标究竟要不要全国推广、新谈判品种里公司能抢到多少确实都是充满悬念的问题。但是回到我们文章前面提到的一致性评价的初衷、联想到近期医保局领导赴北京调研DRGs试点工作的新闻,带量采购真的是要把仿制药变成化工吗?如果不是的话,公司现有的资源其实是非常实用而且占据核心竞争力的,公司对资源的利用也是非常高效的。