下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚这波气势,不多打字,虽然朋友圈已经刷了一大波了,再感受一下。

我方慷慨激昂之下,美国三大股指昨晚抖三抖,道指跌2.38%,标普跌2.41%,纳指跌3.41%,市值一夜蒸发1.2万美元,跌掉了240个特朗普的修墙预算(50亿美元)。

有了官方的表态,对于美方挑起的新一轮冲突,中国的股民今天也表明了态度:不愿跌,但也不怕跌,必要时不得不加仓。面对美国的软硬两手,股民也早已给出答案:跌,继续加仓;涨,持股待涨。

赌国运成功的人,何曾被国运亏待过?当然,前提是,他活着。

上周五V形反转,昨晚美股大跌,今天A股扛住,灭霸的这轮冲击波已经结束了吗?

1

灭霸冲击波复盘

上周一一大清早,坐标深圳的我感受到了灭霸的第一波冲击。

我本来打算上上个周末去香港购物的,但因为下雨,就推了一周,然后就这一早上,离岸人民币从6.73一路跌到6.82,之后继续跌,到今天最高已经逼进6.92。

众所周知,港币是与美元挂钩的,以离岸人民币价格计,这意味着港币兑人民币从0.857升到了0.882。上周日是母亲节,母亲节的最佳概念股非雅诗兰黛莫属,不过因为人民币的急贬,一套下来,成本多了近百元。

当然,生活成本细水流长,一点一滴的提升,需要慢慢咀嚼,万万不及A股缩水带来的冲击感。

有了去年贸易冲突的经验,大家今年都跑得比兔子还快

所以看上周一的大跌,这是去年灭霸缺口远远比不上的。最夸张的是创业板,跌了近8个点,上证综指跌了5.58%,要多亏银行的关键时刻护主。

可惜的是,很少有散户会买银行股的,散户手里的,跌5个点是胜利,跌7个点,8个点算正常,跌停那也绝对不算倒霉。

周一晚上美股神奇扛住了,周二大A反弹,不过周三周四又都跌了1个点以上。

然后就到了关键的周五中午12点,灭霸设定的时间点。

在这个关键时间点来临的23分钟前,央媒忽然发了一篇稿子《快跑》。

《快跑》,跑什么?

后面就开始有传闻了,然后就被证实了,灭霸还是征税了。敢情是在提前预警,叫散户们逃命?

我有个朋友还真的是这么认为的,而且她确实清了。

然后我们知道,至少到目前为止,她基本算是清在了最低点。

周五下午开盘,快速回落如期而至,但深V也随后即来,而且是大大的深V。

周六双方最终没有达成协议,这周一A股又跌了一个点,周一晚上中国反制美国,美股大跌,但今天A股绝对算能扛了。

2

两场贸易冲突的比较

让人相信灭霸的这轮冲击波已经结束,是比较难的,不相信的原因主要是去年伤得太惨。

同样是冲突,第二场是第一场的延续,两次都加大了宏观经济上的不确定性,但对市场的影响并不能相提并论。

市场涨跌,如果用数学语言来描述,就是市值=盈利*估值。

这里面,如果经济不出现系统性风险,整体的盈利是不会突然消失的,所以如果我们看短期,盈利可以假设不变,而盈利的不确定性可以由估值水平来反映。

所以,核心是看估值。

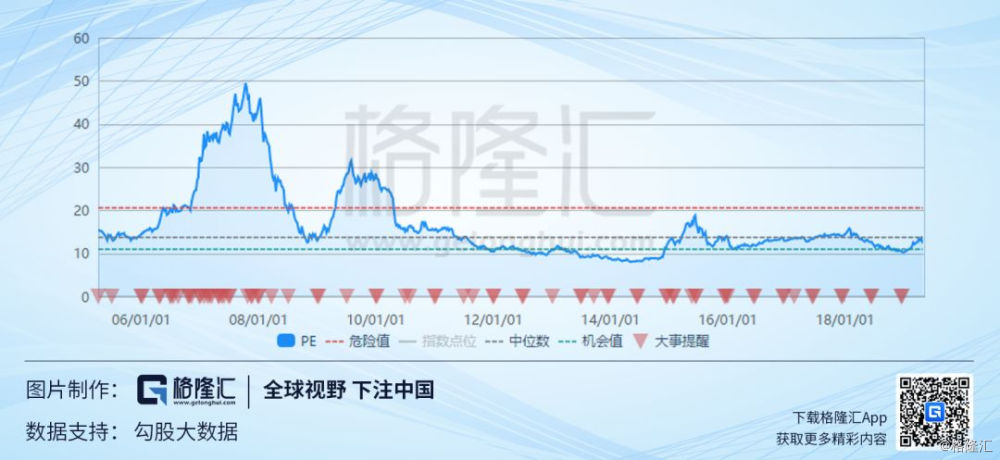

看估值,沪深300指数,现在大概是11.8倍,沪深300最低是在2014年6月,大概8倍左右,这个之后最低就是今年1月,大概10.2倍左右,所以,现在这个估值绝对不高。

当然,这样的估值去年5月份以来就出现了,A股一样持续性下跌。

那么,两场冲突下的,现在的这个估值与去年的这个估值,内涵又有什么相同与不同?

两场冲突的结果都导致了双方的互征关税,这个影响的具体情况恐怕全球没有几个人算得清楚。但是这一对盈利的不确定性影响,基本已经反映到了市场价格中。

那么中美贸易导致的盈利不确定性上,还有没有继续加大的可能?

复盘去年,可以发现,在双方加码征税后,10月到阿根廷G20会议前夕,中美都没有再度开打。

现在的情况是,灭霸明年有竞选的压力,关税再度加码后,他需要评估和消化一下对他的票仓影响。所以,在今年6月28日日本G20峰会,灭霸不大可能再燃战火。

也就是说,在这个时间点之前,中美之间的宏观不确定性暂时不会再增加,不排除有边际改善的可能。

影响估值的因素除了盈利的确定性与否,更重要的是金融环境。

回忆一下,2018年一边是美联储加四次息与缩表,一边是国内的去杠杆,并且杠杆之间呈现连锁反应(如P2P的崩盘触发股市大跌,股市大跌打爆质押盘和融资盘),这导致了资金面的紧张,再叠加中美贸易冲突,触发了A股的连续下跌。

但2019年是明显不同的,首先美联储已经暂停了加息,缩表行动也提前到今年9月结束,对于现在的贸易冲突影响,可以发现美联储高官虽然表示降息不可能,但已经将其摆在桌面上谈了。然后国内来看,今年被动去杠杆基本稳住了。

考虑美国的关税加码,为缓解压力,我们的货币环境不排除进一步边际宽松(美联储的暂停加息也给了我们喘息宽松的空间)。上周一央妈定向降准,不管什么说辞,于货币环境而言都是改善的。

所以,可以看到,当前的金融环境是有利于估值的。冲突的不确定性已经反应,在6月28日之前不大可能兴起新的波澜。

因此,个人的看法是,灭霸的这一轮冲击波确实已经结束。

3

新的不确定性在哪?

那么如果再往前看呢?

很明显,6月28日开始的日本大阪G20峰会将是关键,就如去年的阿根廷G20峰会一样,主角就是两位。

所有中美的各种大国冲突,各种大国利益,最终取决于这两位的诉求。灭霸的诉求很明显,拿下明年的大选。沿着这条逻辑线思考,日本大阪峰会应该跟阿根廷一样,不大可能出现幺蛾子。

但是,要保持现实的一点是,有些事情超出了我们的预期。

去年11月的中期选择,共和党失去了众议院的多数席位,从选区的投票来看,贸易冲突导致的农产品滞销可能对共和党构成了冲击。

比如大豆产区爱荷华州4个众议员选区这一次3个倒向民主党,而2016年大选中,共和党拿下了三个区的票。

还比如伊利诺州,共和党候选人以微弱的劣势败给民主党候选人,这次选择中,就有两个选区的农民把票投给了民主党,而2016年共和党是遥遥领先民主党的。

这就是说,2018年11月的中期选举其实是向灭霸发出了警告,即中美贸易冲突在动摇他的票仓。

在这种警告之下,灭霸本来应该收手,但恰恰相反,他升级了贸易冲突。灭霸这么做,一种可能是他高估了自己,认为可以彻底打败中国,从而赢得明年大选的筹码,另一种可能是他察觉了美国政治环境的变化,强硬派占上风,对中国强硬能赢得更大的竞选筹码。

昨天美国发布公告,将就约3000亿美元中国商品加征25%关税征求意见并举行公开听证会,这与去年的做法如出一辙。

参考这一次的响指,即使习特会像去年阿根廷G20那么顺利,仍然不排除突然有一天他再打一个响指,宣布对这3000亿美元征收关税。

那么作为A股的韭菜我们怎么办呢?

核心还是估值。

这个问题没有彻底解决之前,不要给未来打上太过乐观的预期,从而以一个较高的估值买入。

如果这个3000亿美元开征,市场的情绪肯定会重新崩溃,而且是更大的崩溃。但是吧,因为市场情绪崩溃,市场崩盘,即使随着这个3000亿的开征,经济的不确定性进一步增加了,但这个时候市场风险其实是已经降低了。

4

结语

如果不是灭霸的一条TWITTER,令2019年的市场蒙上阴影,2019年的市场大逻辑其实是无比清晰的,那就是货币的边际宽松助力已经反映宏观经济的估值。

这条TWITTER它的直接冲击来说,基本已经结束了,上周五午后开盘的低点极可能是未来两个月的最低点。

但它传递的信号是很多的,最直接的,灭霸无视去年中期选举的结果警告,再度升级冲突,这就够让人琢磨,灭霸脑海里设想的终局究竟是什么样的?