下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国动向(3818)改变模式打造品牌,现金充足投资业务

作者:杨岚 马莉

中国动向成立于2001年,时任李宁公司总经理的陈义红主导创立李宁子公司北京动向,目标瞄准国际运动服饰多品牌代理。2005年陈义红以自有资金购买北京动向80%的股权,成为公司实际控制人。2005年为收购Kappa品牌在中国大陆及澳门地区的品牌所有权和永久经营权,摩根士丹利作为战略投资者为公司注入3800万美元,并取得20%股份。

集团于2007年在香港联交所上市。IPO共计发行15.81亿股,首发价每股3.98港元。当当前公司股价格每股1.93港元(2015/5/25),值总市值107亿港币,远低于团集团07年发行价。

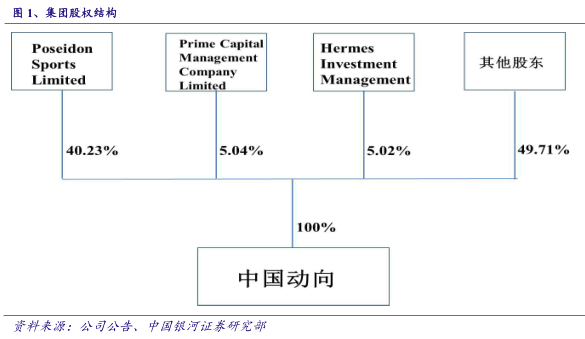

集团最大股东为的由陈义红先生为实际控制人的PosedionSportsLimited,持股40.23%。上市以来集团实际控制人共进行两次减持。分别是2009年7月22日,陈义红先生及其妻子通过PoseidonSportLimited和ColourBillionLimited共减持1.4亿股,占已发行股本的2.48%,减持价格5.02港元。第二次大股东减持于2013年6月19日,陈义红先生通过Posedion减持公司2.5亿股股份,减持价1.4港元,占已发行股本的4.51%。

公司其他大股东为海外投资机构Prime Capital Management Company Limited和Hermes Invesment Management。

公司上市后,没有定向增发记录。公司目前仅有两位执行董事,分别为公司创始人及实际控制人陈义红先生(集团主席、首席执行官兼执行董事)以及陈先生女儿陈晨女士。集团年报披露的高管人员目前有一位,为担任Phenix株式会社社长的孙建军先生。公司未向以上三位高管发行购股期权。

二、服装主业重挫后转型待重生

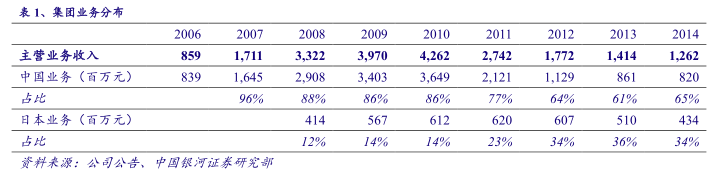

中国动向服装业务主要分布于中国大陆和日本。在中国大陆,公司其主要从事Kappa品牌的设计、开发、市场推广和批发零售业务。在日本,中国动向于2008年收购日本Phenix公司,获得其旗下全球滑雪及户外运动服品牌【Phenix】和【Kappa】品牌在日本的所有权。目前集团在中国的Kappa业务占到集团主营业务收入的65%。

(一)从高速发展到急速下滑,原有商业模式遭挑战

2010年前,集团在中国的业务高速发展。自集团2007年上市以来,受惠于中国大陆经济以及中国体育用品行业的高速发展,中国动向以其Kappa产品在体育品牌中独树一帜的时尚性,具有差异化的市场推广模式,成功地在体育和休闲交界的蓝海市场占据大片市场。集团在2007年至2010年间,采取纯批发的【主要经销商】模式,通过在全国各区域指定唯一经销商的方式,降低了同一区域内品牌的无序竞争,有效提高了经销商效率及忠诚度。在此策略下,集团于2007年至2010年间在国内大面积铺展销售网络,同期Kappa品牌在国内收入CAGR达到30.4%。

与此同时,为保持产品的时尚型和差异化优势,集团通过并购Phenix公司、与著名设计师MichaelMichalsky先生以及知名海外机构,如UniversityofArtsLondon(UAL)和WGSN合作,不断提高自身的设计、制造和产品采购能力。在集团一系列的努力下,其Kappa产品在市场一直享受着品牌及时尚性为其带来的溢价。因此其产品毛利率水平也维持在63%左右的高水平。

然而自2010年以来,集团在中国区收入开始出现大幅滑坡。2010年以后,中国体育用品市场增速放缓,国内外各大厂商的竞争日趋激烈。受累于其原先的轻资产、纯批发的运营模式,中国动向在渠道控制以及对终端市场变化的反应上开始落后市场。

因此自2011年开始,前期大幅扩张留下的经销商高库存、低店效等问题开始影响中国动向。面对此困境,集团于2011年主动减少了经销商销售订单,并且对经销商存货进行了一次性回购,以减轻经销商压力。同时,集团被迫开始大幅关闭低效门店,并且与原先第二、第三大的分销商百丽和宝胜国际终止了合作关系。在终端价格方面,集团也开始给予经销商在产品折扣方面更大力度的支持。这些因素均导致集团主营收入和毛利率自2011年开始持续下滑。

(二)Kappa业务触底后全面转型

自2013年开始,中国动向开展了一系列内部改革,力争使其主业找到新的盈利模式。

1、管理团队变化

集团于2010年任命SandrineZerbib女士为集团首席执行官,但Zerbib女士于2011年11月辞职。此后集团创始人陈义红先生便一直担任集团执行董事与首席执行官,秦大中先生则一直担任集团首席运营官。秦先生于2014年12月辞任集团执行董事与首席运营官职务。

目前集团仅有两位执行董事,分别是陈义红先生本人以及负责集团品牌运营的陈先生女儿陈晨女士。另外集团聘请了有丰富零售业务经营的孙建军先生加入高层团队,显示出集团对发展零售事业的重视。目前,集团整个管理团队精简高效并且利益高度一致。

2、集团业务进行全面调整

集团从品牌端、生产端、供应链、零售终端等各方面,对Kappa在中国的业务进行了全面调整。

在品牌端,集团通过线上线下的配合,持续提升品牌曝光度。在线上,集团借助社交媒体,强势发布产品和品牌信息,及时传递产品理念和动态信息。在线下,集团通过店铺形象的提升、内部推广与陈列的改变,以及围绕店铺的各种公关真人活动,对品牌进行了成功的宣传。

在生产端,集团与日本在太仓共同设立生产基地。目前该生产基地由日本人管理,主要以针织生产以及打版为主。同时,由于国内目前梭织水平不及日本,集团未来规划将该生产基地向梭织发展。这一生产基地的存在,有效地降低了集团的生产制造成本。

在供应链端,集团建立起了一套强大的供应链体系。目前,集团已可以做到对大部分门店单店配送,并提供最高一周补货两次的服务。高效的供应链系统覆盖了集团70%以上的门店。这使得集团可以在研究货品上市的表现后进行针对性补单,并直接将产品从工厂运送至门店。

与此同时,集团也开始了对产品的滚动式开发。在对现有产品进行补单的基础上,集团会针对原有受欢迎的产品进行升级,以进一步提升产品的竞争力。目前升级产品的总量已占到了集团整体排产量的7%。

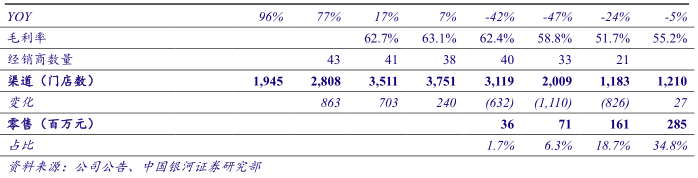

在终端零售方面,集团从原有的轻资产大批发模式转为现在的【自营零售+经销+加盟连锁】模式。2014年,集团下属的自营或间接运营的店铺已达到350家,其收入达到中国大陆总销售额的34.8%。

集团自2011年已开始着手加强对分销渠道的控制。其与部分核心经销商共同出资设立迈盛悦合,主要经营Kappa、Nike、Adiddas等国际国内知名品牌在国内的代理经销。作为集团目前最大的分销商,中国动向持有迈盛悦合22.05%的股权。2014年迈盛悦合与集团之间的交易额达到3.25亿元,占集团总收入的25.8%。

在投资迈盛悦合的基础上,集团近年也开始了一系列的渠道改革工作。首先,在原有的经销模式上,集团开始紧密贴近客户,针对不同区域和渠道的客户建立不同的销售模式。其次,在设立自营零售店后,集团开始通过强大的大数据信息系统来监控零售店铺销售数据,对产品销售商的各类数据分析和监控(比如排产、销售、售罄率等)。集团希望以此对市场需求进行快速反应,保持产品上下架与市场保持一致。另外,集团还会针对终端不同的消费需求,制定和执行零售培训计划,来满足不同需求的消费者。

同时集团也重新开始渠道的扩张。2014年集团在净开店126家的同时,对原有地理位置不适的门店进行了替换。2014年集团共置换10%的门店,这些新替换的门店总计增加流水23%。集团预计2015年全年门店数量扩张至1270家左右。

3、集团服装业务触底回升

基于上述一系列改变,集团在中国大陆的业务开始有所好转。集团同店销售在2014年Q4实现低双位数增长,而2015年订货会的订单量也同样出现低双位数增长。同时,在毛利率较高的补单方面,Kappa中国区业务同样得到了一定的提升。

受惠于高毛利率的补单量提升,集团2015年Q1的同店销售增长达到28%,远远超过集团订货会订单的增长。

库存方面,集团也显示出明显的改进。目前集团库存整体库龄在7-8个月左右,新品库龄在4-4.5个月。在库存结构上,从13年70%的滞销品,转变为14、15年60%-70%为新品。同时,目前集团的SKU也出现了下降趋势,从以前的10个系列下降为了目前的5个趋势。

集团未来着重关注单店频效的提升。。随着转型的深入,集团预计主营业务会在14年见底,并于15年开始回升。受困于行业发展,集团不再单一专注于主营收入的高速发展,而是希望在运营效率和费用控制上取得巨大提升。

为此,集团希望继续提升供应链物流的配送以及对市场信息的回馈效率,融合线上线下销售模式;在产品开发上努力满足消费者的个性化需求,增加销售提升店效。同时,在销售网点的扩张上,集团希望在未来三年内将店铺数增加至2000家。

(三)日本业务相对稳定,受日元贬值影响较大

集团的日本业务在日元计算下一直处于盈亏平衡的状态。在Kappa品牌方面,集团在日本通过举办各种高人气公益活动,通过签约知名球星以及植入各种流行杂志的做法,大幅提高Kappa在日本的受关注度。在Phenix品牌方面,围绕品牌的产品理念和特殊功效,配合不同的杂志载体,集团努力突出Phenix运动产品独特的专业性、极限运动的功能性和时尚感。

然而,受近两年日元兑人民币快速贬值以及日本市场销售不旺的影响,集团日本业务营业收入并表后出现明显下滑的走势。

(四)主营业务盈利能力大幅滑坡后开始企稳

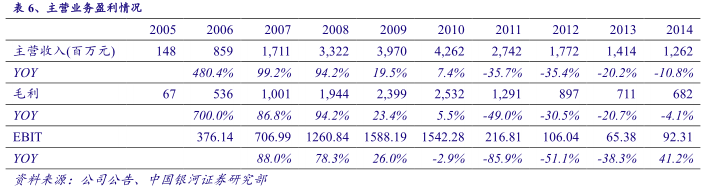

集团整体收入和利润水平在2011年之后坠崖式滑坡。由于在中国和日本两地业务均不断萎缩,集团2014年主营业务收入只有2010年巅峰时期的29.6%。2014年EBIT的大幅上升则主要归因于集团在发展自营零售业务后毛利率的提升。

2010年后毛利率大幅滑坡。。集团自2007年上市至2010年间,由于产品在运动品牌中独特的时尚性元素,一直保持了60%左右的高毛利率水平。2011年开始,由于市场竞争剧烈、需求下降、库存减值增加等因素的影响,集团毛利率下滑明显.

三项费用率在在11年大幅上升后逐步企稳。。集团营业收入自2011年开始下滑巨大,而集团从前纯批发的模式导致经销商店铺的大面积关闭未能使集团的期间费用有明显降低。这使得集团期间费用率在2011、2012两年增长明显。

三、集团账上现金充裕,投资业务稳步发展

(一)集团投资业务逐年壮大

中国动向账上资金充裕,财务状况良好。止截止2014年年12月月31日,集团总资产113.09计亿元,其中现金及短期投资总计53.26亿元,占比达到47.1%。同期集团账上净资产103.6亿元,截止5月25日市值107亿港元(约合85.6亿元人民币);集团常年没有银行计息负债,资产负债率一直维持在低于10%的低水平。

受惠于其充裕的账上资金,集团近年在投资业务上频频出手。其稳健的投资风格以及和阿里集团良好的关系使其投资业务的收入逐年上升。2014年,集团7.31亿的出售可供出售金融资产收益主要来自于出售阿里巴巴上市后集团所持有的股份。

在集团投资业务收入不断扩大的同时,其投资业务公允价值的上升也使其在资产负债表上的比例不断上升。截止2014年12月31日,集团账上可出售投资为45.8亿元,已占到集团账面总资产的40.5%,总市值的55%。

在集团资产负债表上45.8亿元的可出售投资包括了:

集团于2011年9月与云峰电子商务基金签订认购协议,出资1亿美元投资于阿里巴巴集团。2014年9月,阿里巴巴于纽约联交所上市,集团在出售持有股份的30%后获利6.86亿元。作为云峰电子商务的长期合作伙伴,集团目前持有云峰电子商务基金股权的公允价值为32.29亿元。

2011年9月,集团与中信夹层基金签订认购协议,在中国进行权益及债券投资;该投资目前公允价值为2.38亿元,属于固定收益类项目,每年能为集团带来稳定的现金流。

2014年9月,集团与元信东朝签订认购协议,投资于制造业;该投资目前公允价值为1.65亿元。

2011年9月,集团与上海磐信签订认购协议,在中国进行权益及债券投资;该投资目前公允价值为2.02亿元。

集团其他的7.46亿元投资包括:云峰基金(由马云和虞峰发起设立的私募基金,在中国进行股权投资)、小米、陌陌、蚂蚁金服、德邦创新资本等。

(二)现金流较稳定,高派息率最大化股东收益

受困于2011年后业绩低迷,集团经营性现金流出现大幅下滑。其中,2011年由于集团为减轻经销商库存进行一次性的库存回购活动,该年集团经营性现金流几乎为零。2014年受限制性银行结余的下降和应付税款增加的影响,集团的经营性现金流又一次出现明显滑坡。

受惠于集团充裕的现金情况,集团在历史上一贯给予股东较高的回报率。团集团2014年派息息0.1308港元/股,参照2015年年5月月25日收盘价,股息率达到6.8%。

同时,到由于其轻资产的运作模式,中国动向在上市后到2010年之前均保持了高达20%的左右的ROE水平。在2011年业绩滑坡后,其ROE均徘徊在极低的水平。2014年受惠于出售阿里巴巴股份带来的高ROS,集团2014年ROE反弹明显。同时,由于集团投资业务和现金的快速增加,集团账面资产总额快速提升,这使集团资产周转率出现下滑。

四、业绩触底反弹投资业务稳定,现金充足留下想象空间

1、集团服装主业重新调整后预期开始反弹。受行业不景气及同业竞争加剧的影响,集团在中国区主营业务收入自2011年开始大幅下滑。面对此情况,集团从原本轻资产的【纯品牌+批发】模式转型成为【自营零售+经销+加盟连锁】的运营模式。同时,集团在品牌、生产、供应链端均进行了大幅调整,力争提升整体运营效率及毛利率水平。集团调整已初见成效。2014年Q4和2015年Q1,集团同店销售、补单量均出现增长,存货库龄则明显下降。

2、投资业务稳步增长。集团在投资业务上不断有所建树。目前集团账上可供出售金融资产45.8亿元,其中包括投资云峰基金、云峰电子商务(专门投资于阿里巴巴股权)、中信夹层基金、元信东朝、上海磐信等权益、债券投资。集团过去两年投资于金融资产的收入分别为1.4亿和2.8亿。2014年集团由于出售阿里巴巴上市后股份获得的一次性收入更是达到6.86亿元。集团目前手头现金充裕,并且在各个领域投资已日趋成熟;凭借其与阿里集团良好的关系,我们预计集团未来在投资业务上的盈利将稳中有升。

3、主营业务触底回升,现金充裕前景充满可能性。虽然近几年集团主业业绩并不理想,但是随着集团商业模式的改变以及对供应链及零售终端的调整,我们预计从2015年开始集团主营业务将会触底反弹。同时,集团账上拥有52.73亿元的现金、45.8亿元的可出售投资;这为集团未来继续发展投资业务或者进行其他转型留下了充足的想象空间。目前集团市值约合83.3亿人民币,14年底账上净资产103.59亿元。我们预计集团2015年及2016年EPS分别为0.061和0.070元,当前股价对应15、16年净资产PB分别为0.82X和0.81X。

来源:银河证券

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”。