下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上市之初风光无限的“非洲阿里巴巴”Jumia(JMIA)大概如何也想不到,公司上市不到一个月,即被著名做空机构香橼盯上,其IPO亦突然成为“18年来最大的欺诈事件”。

也许是“树大招风”的原因。

头顶“非洲阿里巴巴”头衔,背靠广阔非洲大市场,兼具“非洲科技第一股”美名的Jumia在上市之前就备受期待。上市之后三日,Jumia股价连续大幅度拉升。第三交易日结束,公司股价已由开盘发行价的14.50美元,暴涨至43美元,暴涨197%。一时之间,Jumia风头无量,流量甚至盖过它中国的正主阿里巴巴。

然而,进入五月份,公司股价开始回落。5月9日,做空机构香橼高调唱空Jumia,令Jumia股价在当日暴跌18.79%,市值更是蒸发4.7亿美元。日前,香橼再发推重申Jumia目标股价为“零”,称Jumia为“大骗子”。而Jumia对做空报告指责均矢口否认。

(来源:富途)

在双方各执一词的情况下,谁是“大骗子”变得扑朔迷离,竞猜难度不亚于“猜猜我是谁”。

“18年来最大的欺诈”?

在上周发布的做空报告中,香橼称Jumia为其18年从业经历中“最明显的欺诈”,其股票更是“毫无价值”可言,证监会须采取措施保护投资者。

据香橼称,Jumia罪状之一在于核心业务增长缓慢。虽然公司在非洲核心市场的移动手机渗透率日渐加大,但公司2015年到2018年期间的营收却由1.45亿美元跌至1.31亿美元,EBITDA 亏损仅由1.61亿美元缩窄到1.5亿美元。除此之外,报告还表示,目前要在公司最大、最重要的市场——尼日利亚做电商非常困难,该国物流条件、生活水平及政府腐败文化都会对电商业务的开展造成困扰。

相比之下,非洲最大的科技投资企业Naspers在前曾将自己对另一家尼日利亚电商公司Konga 投资的业务转让予Zinox Technologies,并随后宣布向南非科技领域投资超3亿美元。香橼认为,该决定反映Naspers看空尼日利亚电商市场,而更看好南非的市场。

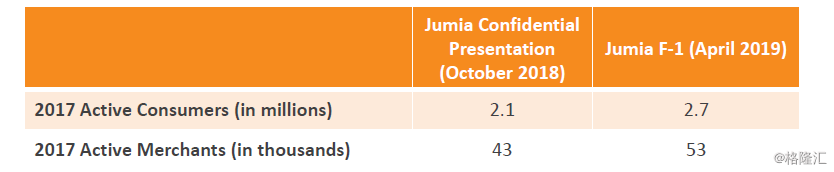

而Jumia最大的问题在于数据不实。据机构称,Jumia在2018年给投资者的保密展示材料上的数据与之后提交证监会材料上的某些关键财务指标数据上存在“重大差异”,且瞒报了部分重要事实,属于“证券欺诈”。

(来源:香橼做空报告)

其中,报告称Jumia在提交证监会的披露文件中将活跃用户及商家的数字提高了20至30%,并隐瞒了公司有41%订单被退回、未发送或取消的事实,并用2018年GMV中有14.4%的订单未能发送或被客户退回作表述。但机构称,如果以上数据属实,则说明公司在2018年有近30%的被取消订单。但由于公司主要销售电子产品,不可能会有如此多被取消的订单,所有该数据真实性值得怀疑,其中可能存在猫腻。

此外,Jumia联席CEO Jeremy Hodara还被怀疑从关联方中交易中获益。2016年,公司分别作价1欧元向Hodara出售旗下四家子公司。2018年,Jumia在四家子公司在2017年仅取得营收240万欧元、净亏损超过300万欧元的情况下,以未透露价格从Hodara手中买回四家公司。同年,Jumia再从Hodara手中以未具名价格购得一家总部位于迪拜的支付及支持服务营运商。而据当地媒体调查发现,Jumia众多高层董事均存在欺诈操作,将Jumia项目的资金划归私人账户,或以自己所属的公司接受来自Jumia的订单,但从不履行订单。

在报告最后,香橼甚至称Jumia下周在业绩报告电话会议上什么都不用说了——因为说再多也无法掩饰他们的丑陋行径。

Jumia的反驳

尽管香橼坚称“反驳无用”,但Jumia 联合创始人兼联席CEO Sacha Poignonnec还是在第一季的业绩报告电话会议上就做空报告的内容进行了反驳。

首先,Poignonnec解释道向证监会披露文件与向投资者展示材料披露数据之间的差异主要是由于两组数据事实上是由于统计时期、统计对象的差异引起。

而针对另外一项指控,Poignonnec表示公司联席CEO Jeremy Hodara并未从出售及回购公司在坦桑尼亚的业务中获利。而针对香橼提出的指控,公司正考虑通过监管或法律途径解决。Poignonnec认为,香橼仅仅是希望通过过片面、主观及未经证实的事实来达到诋毁Jumia的目的。但他同时亦表公司将会对本次做空报告所涉及的内容保持更加公开透明的态度。

而花旗银行亦就做空报告出具了自己的研究报告。

据花旗银行报告,香橼称Jumia在2015年至2018年期间增长速度有限。而实际上,在此期间,Jumia的活跃用户从160万增长至4百万,增长接近三倍;GMV从3.21亿欧元增加至82.8亿欧元。当然,公司在这个期间的亏损亦在扩大,但是期间Jumia亦在快速增长

另外,就Naspers撤出尼日利亚而转移到南非即说明尼日利亚市场并不是一个具有发展空间的市场,花旗对该观点不置可否。虽然Naspers的确出售了在尼日利亚的业务,但这只是它撤出南非外其他市场的重大策略之一,似乎并不能说明Jumia的业务在尼日利亚就一定不能取得好的成绩。

最后,花旗表示当前投资者更应该关心的Jumia在2019年的业绩表现,看公司能否从第一季开始便满足其业绩指引。目前,花旗银行对Jumia股价维持“中性/高风险”评级,认为公司有很大的增长空间,但是公司在电商市场早期阶段的营运同样存在很大的波动性。

昨日盘前,作为2019年公司走向的首份重要参考,Jumia披露了公司2019年第一季的业绩。根据披露,公司在第一季度的GMV增长58%,市场营收增加102%,毛利率占GMV的比例从5.6%增加至第一季度的6.5%。此外,在控制成本效益方面,第一季Jumia的营销及广告开支占GMV比例由去年同期的7.2%降至5.1%。活跃用户由去年的300万增加至430万欧元。

然而,公司在第一季录得亏损4540万欧元,较去年同期得3420万欧元有所扩大。据悉,亏损扩大主要是由于一般及行政开支(包括薪酬、卖方管理、商业开发、会计及法务人员、咨询、审计、办公场所及其他设施、保险等开支)增加所致。

另外,Jumia还宣布了与Mastercard达成合作伙伴关系,未来将推出旗下支付系统JumiaPay。

受业绩刺激,公司昨日股价收盘上涨了8.57%。

(来源:富途)

结论:

就香橼上周提出的做空报告中的部分观点,如从Naspers撤出尼日利亚市场即认为尼日利亚市场不具有发展空间及从盈利单一指标断定公司发展滞缓不免有些太过武断。另外,关于此前数据是否存在造假和高层是否存在欺诈公司已同意作进一步披露,料想通过披露亦能打消投资者疑虑。

但如花旗所言,投资者当前关注的重点应该是放在本年Jumia的业绩表现上。就第一季业绩而言,公司仍保持快速增长,在营销及广告等开支控制上亦颇有成效,未来要实现盈利还需在行政开支上再加控制。本年剩余几季表现值得关注。