下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年9月,腾讯宣布进行第三次组织架构调整,宣布进入产业互联网,开始拥抱产业互联网,这也标志着2018年是中国互联网正式踏入互联网后时代的元年。互联网行业未来5年增量发展空间指向产业互联网已成业界共识。

除了BAT等科技巨头纷纷吹响进军产业互联网的号角外,近两年资本市场上也涌现出许多服务B端的企业。

大家所熟悉的猫眼娱乐,正是这新浪潮的中一员,作为互联网老兵,它正由国内最大的在线票务平台快速向互联网赋能娱乐服务平台转型。

一、猫眼正面临历史性的机会:万亿级的产业互联网市场

根据2018年普华永道发布《科技赋能B端新趋势》白皮书,中国互联网商业模式创新已逐步从消费者端(C端)转移到企业端(B端),以阿里巴巴、腾讯、蚂蚁金服等为代表的新经济企业,正在引领中国互联网进入“T2B2C”模式,即作为T端的科技企业赋能B端、服务C端将成为未来主流商业模式。预计到2025年,该模式给新经济企业带来的整体市值的提升将达到人民币40万亿至50万亿元。广阔的市场空间,赋予了互联网企业无限的增长潜力。

自2019年初登陆香港联交所以来,猫眼娱乐公布的上市首份年报显示,于2018年实现收入37.55亿元,同比增长47%,其中,经调整EBITDA为2.29亿元,同比上升35.5%。猫眼娱乐已建立行业领先地位,凭借高市占实现高增长,与此同时,更实现了多元化业务,除了在线票务,猫眼娱乐积极布局多元化服务,娱乐内容服务、娱乐电商服务,以及广告及其他服务也正在成为猫眼新的增长点。

猫眼娱乐不断在为产业革命作积极准备和沉淀,积极拥抱互联网下半场的风口,而猫眼娱乐眼中的下半场,风景会如何?

二、掌舵人视野与公司的界限:猫眼的价值网新思维

巴菲特多次强调,一家有价值的好公司须有好的管理者,正如通用曾经的辉煌时代跟前CEO杰克韦尔奇的正确战略方向绝对分不开,企业的兴衰史教育了我们,只有好的管理者和创新者才能推动成长性公司在行业大的变革期推陈出新和保持动力,而绝大多数的伟大的公司都是在行业革命中蜕变而出的。

近日,猫眼CEO郑志昊受邀为青腾大学学员分享,他以《建设价值网,决胜下半场》为题,分享了价值网创新思维的时代必然性、核心三要素以及猫眼践行价值网创新思维,从点到线、从线到网,从网到面的故事与启示。

猫眼CEO郑志昊特别强调:“单点价值突破时代已经结束,没有价值网思维就没有下半场。”他认为企业进行价值网创新需要做好三个方面:第一,创造产业链纵深价值;第二,做好能力沉淀;第三,创造协同效应。

简而言之,价值网的定义应该是纵向是多条产业链,横向是多个可复用的平台能力,交织形成价值网,网上各价值点互相协调,提升单位经济效益,同时降低边际成本。

“从用户产品到能力建设、到商业模式、到规模化效益、到平台的协同,价值网创新是一个整体建设的过程。”猫眼CEO郑志昊分享道,但是课堂之外,残酷激烈的商业竞争之中,猫眼凭着什么最终脱颖而出,它究竟如何在过去的实践中一步一步地构建出自己独一无二的价值网?而猫眼的自我建设过程有哪些是值得学习?接下来我们将一一探讨。

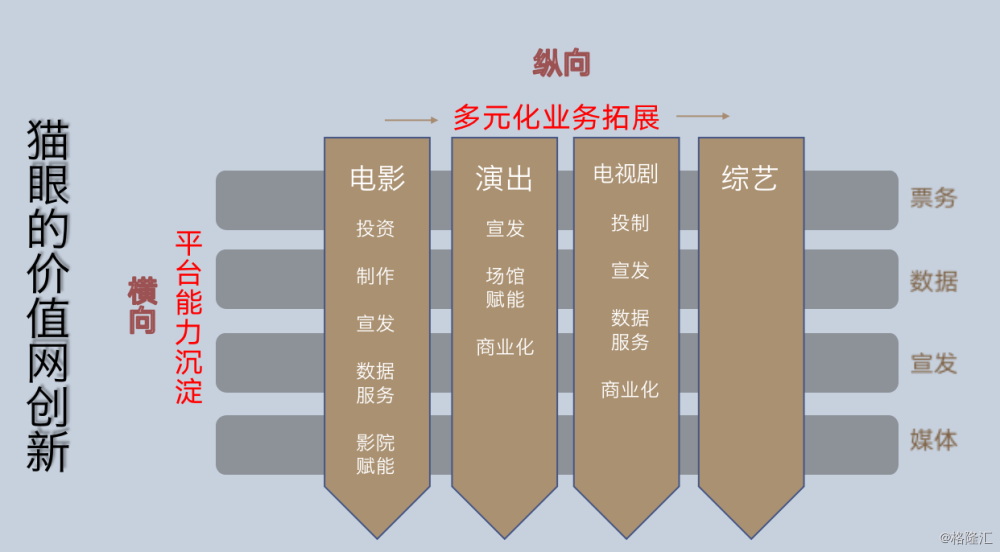

首先,猫眼的价值网创新,引领着整个行业竞争和发展格局之变革,站在当下,猫眼所构建出的价值网雏型已现,从纵向看猫眼深耕在多条产业链一体化进程,同时把业务从电影不断拓展至电视剧、演出和综艺领域,猫眼之所以能在大文娱领域进行多元化布局的进展迅速,除了其优秀团队的执行力外,还得益于猫眼持续进行票务、数据、宣发和媒体(包含内容制作)的能力沉淀,纵向和横向交织而成一张价值网。

而这些可复用的能力通过与各条产业链上每个环节的点相结合,正持续开创出新的变现渠道,猫眼的整体业务变现能力和变现逻辑,就是价值网上各价值点互相协调,提升单位经济效益,同时降低边际成本而来的。价值网,同时也是业务网络、能力网络、协同网络和变现网络的综合体。

环视国内整个大文娱行业,拥有价值网的猫眼尚未找到任一家能与之对标的单体企业,阿里大文娱用阿里影业、淘票票、大麦、优酷等多家公司才组建起来的生态,在猫眼一家公司的价值网中就已全部囊括。作为上市公司,不得不承认,猫眼这样的商业模式和价值网创新在整个资本市场是具备稀缺性的。

回顾过去,猫眼的每一次进化都有一个深刻的逻辑。

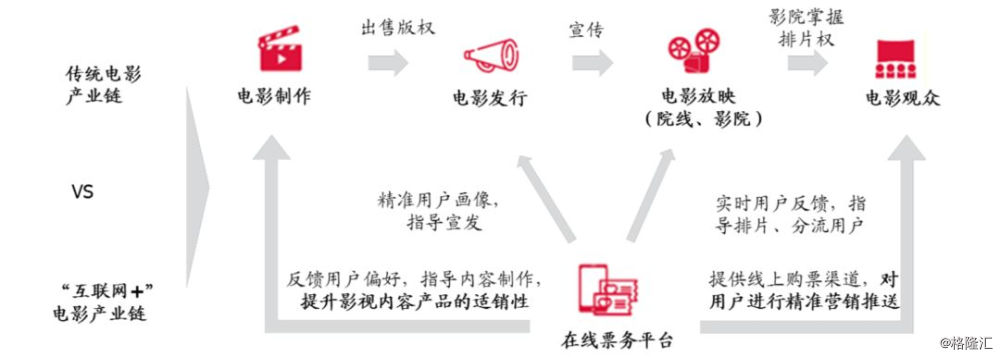

任何互联网公司都会有一个开局点,真格基金的创始人徐小平曾经总结过互联网时代的创业哲学:“找准产业链上的痛点,去中间化,缩短交易流程,让信息更透明,减少中间环节的加价。”而猫眼,所找到的首个突破点就是电影在线票务业务。

在2016年以前,猫眼在外界大部分人的认知中只是一个在线电影票务平台,天花板不高,存在发展的瓶颈。也就意味着,猫眼要想突破这种天花板,必须突破既有的业务边界,往整个产业链环节的深处走,去做电影发行、影视项目投资,去创造电影产业纵深价值,这就是猫眼CEO郑志昊在其价值网思维理论中指出的线。

在猫眼娱乐起家的电影产业里,整个行业可分为三个部分,上游为内容制作端,中游是发行端和下游的院线放映端。猫眼已经从原先的只为下游端的票务服务向电影产业链上游拓展,拥有了电影宣发、电影投资和开发等制作业务,形成一个综合性的电影业务体系。

猫眼从2016年开始发力电影主控发行,通过一系列标志性项目的成功运作包括很多口碑爆棚的作品,从《驴得水》到《羞羞的铁拳》、《捉妖记2》再到《后来的我们》、《飞驰人生》,实现了突破,至2018年底猫眼主控发行电影票房已超过60亿,成为了中国排名第一的国产电影主控发行方。猫眼在中国率先开展基于互联网的电影宣传和发行服务,除了发行以外,当前猫眼已经成为国内最重要的电影宣发平台,其目前所提供的娱乐内容服务电影占中国综合票房超过90%。

近年来,猫眼也将自己在电影领域积累的平台能力和资源,复制到文化娱乐产业的演出、电视剧、综艺等更多细分领域,展开多元化业务布局,打造协同效应。

2017年基于猫眼娱乐互联网+泛娱乐平台性质,借助在电影领域成功经验,猫眼横向扩张泛文娱生态,进军电视剧、网剧、网络大电影领域,参与《猎毒人》《老中医》《逆流而上的你》等多部大型电视剧项目的出品制作,创造了很好的口碑,收视率及点击播放量取得超预期的成绩。

又比如,在2017年,猫眼开始发力演出、展览、赛事等在线现场娱乐票务业务,到2018年就取得了交易额行业排名第二的成绩。除了头部演唱会,猫眼在现场娱乐市场拉新上也有优势。猫眼CEO郑志昊指出这是“高频打低频”的作用力,在猫眼购票的演出用户,绝大部分都是这辈子第一次看演出的新用户,极大帮助了行业受众人群的扩张。

从猫眼的业务和收入来源构成,可以看出来猫眼的纵向和横向发展趋势。根据猫眼2018年年报所示,猫眼的在线票务总交易额为326.99亿元,去年同期为220.11亿元,同比增长48.56%,其在线票务的市占率由2017年的47.1%增至2018年的63.0%。除了在线票务收入,其娱乐内容服务、娱乐电商服务,以及广告及其他服也是猫眼新的增长点。2018年猫眼的娱乐内容服务收入同比增长25.4%至10.69亿元,娱乐电商服务收入同比增长53.9%至1.96亿元,广告及其他服务同比增长168.0%至2.10亿元。

猫眼通过在票务、数据、宣发、内容制作等四大领域的持续创新和突破,打通了文化娱乐产业全产业链,把文化娱乐产业链各个环节线上化、互联网化,提高了整个产业链的数字化运作效率,及不同产业链之间的协同效应,综合实现了各细分领域产业价值链的重塑,猫眼通过产业链一体化及多元业务拓展和平台能力沉淀的双轮驱动发展,诠释了价值网中的“面”带来的优势。

猫眼在深入价值链和横向能力扩展双向创造价值网的同时,其中大数据能力是猫眼未来最具的潜力的、能够与更多行业相融合及渗透的核心竞争之一,也是猫眼作为互联网平台最重要的底层技术逻辑。

猫眼通过猫眼专业版,将大数据平台能力开放出来。时至今天,所有的从业者都会用猫眼专业版重新理解数据,重新定义宣发成本,让行业的数据和信息不对称性被打破。而2015年成立的猫眼研究院,为影视行业提供专业数据服务,从电影《驴得水》开始,猫眼研究院开始为电影提供成套的数据解决方案,并逐步获得了业内的认可,到后来为索尼做《毒液》数据调研,猫眼研究院成为索尼在中国区唯一一家数据合作机构。

猫眼专业版和猫眼研究院已经成为产业基础设施,为文娱产业链上下游从业者提高决策效率和运营效率赋能。

当交织和融合的点越来越多,协同效应是一方面,更重要的是基础建设、底层技术和技术创新带来的能力密度提升,这是猫眼实现边界扩张和跨界竞争的基础之一,网的本身就是成为一个科技平台(T端)。从点连线,由线及面,协同交织成网,网一旦形成,其内生态自然不断循环壮大,这样通过沉淀能力形成的平台才真正配得上“价值网”的价值。

互联网开启下半场,风险与机遇,毁灭与创新并存,“To Be or Not To Be”无时无刻成为着各大公司来自灵魂深处的自我拷问,“平台做大,产业做深,打造自己的价值网,决胜下半场”这些就是猫眼CEO郑志昊的核心总结,猫眼管理层的洞见和对行业发展规律的深刻理解能够给猫眼定下清晰的战略和适合的打法,而这一切想法在当下看来是正确的,超前的,也有很大的实现可能性,同时猫眼所展现出来的进展很好,公司在管理层推动下,只要完成自我革命和跳出界限,拥有坚实科技平台的猫眼,很有机会能成为下一个互联网巨擎。

在这里,能清楚的看到猫眼为了迎接未来时代之巨变,做好了什么准备,而不辜负时代的公司,也不会遭到时代的冷遇。

三、猫眼的潜质:文化娱乐界的亚马逊

(图片来源:富途证券)

全球互联网电商龙头亚马逊(AMZN.US)于2018年9月4日盘中创下了2050.5美元的新高之时,其总市值已经超过万亿美元,成为了人类历史上首只总市值突破万亿美元的公司。

回顾亚马逊的发展或扩张历程,我们发现两者提出的发展理论是同源的。亚马逊也经历过“打点,做链,结网,平台”这样一个过程。

1995年的亚马逊刚创立时只有九个员工,其最初找到的起点是图书的网上销售,发展壮大后顺延着图书这一产业链快速进行数字化布局、并推出Kindle电子消费产品终端,引发数字阅读革命,往上布局上游的数字化出版行业,推出自助出版平台,抢占内容发行的高地,然后往下布局线下书店,进行线上线下一体化运作。

除了打通图书出版价值链,在平台能力建设上,亚马逊相继推出MWS、AWS云计算服务、Prime会员服务、FBA物流服务、CreateSpace自助出版平台,还布局人工智能。通过多条价值链纵深价值挖掘和多项平台能力横向建设,业务从图书进一步拓展至、3C、母婴、服饰等零售电商领域,以及电影、电视、音乐等泛娱乐领域,亚马逊在TMT领域的全面覆盖,使其各环节间、各细分领域产生了极强的协同效应,最后亚马逊成功地打造了一张庞大的价值网。

每当说起亚马逊的发展,“飞轮效应”都是一个必定被谈及及引用的特征,这个概念最初由管理专家吉姆·柯林斯在《从优秀到卓越》一书首现,如今,全球诸多科技巨头的发展都会或多或少看到相似的理念及影子,“飞轮效应”这一概念对全球互联网行业的发展和总结起到了至关重要的作用。

猫眼的首个已完成的飞轮主要体现在其流量方面,猫眼与微影合并后,拥有微信、QQ、美团、大众点评、猫眼APP、格瓦拉六大平台的海量流量入口,每日媒体广告和媒体流量已经超过2亿,正因为如此,猫眼凭借流量逻辑,其顺延的宣发和发行及广告业务的优势才会凸显出来,才会有机会整合电影产业链,而之后猫眼通过其纵向一体化和横向能力拓展的双向发展不断在整个文娱行业的巨大产业链网络进行布局,这既对流量产生进一步的吸引力,也同时令其在纵横发展的过程中,持续在服务toB端中发力及不断沉淀其大数据分析能力,就飞轮效应的发展阶段分析,目前猫眼已经进入飞轮的第二阶段,而这一阶段成熟的标志是猫眼的跨界发展能力显现,即从文娱行业开拓至其他广阔空间。

价值网的逐步完善让亚马逊的竞争壁垒越来越高,亚马逊的市值在过去的24年间实现了2500倍的指数级增长。猫眼目前也努力实现价值网构建,猫眼当前快速地从电影产业链转向整个文娱产业,并在通过更多的平台能力沉淀,来探寻未来新切入点的可能性,猫眼的春天,及其编织的价值网,才是刚刚开始,每一个阶段性的成功探索或许能让猫眼的市值呈指数式的增长。

正如亚马逊在有能力开始全面赋能其他公司之前,是作为互联网零售业巨头形态出现的那个亚马逊,同样,猫眼的飞轮效应也将持续下去,从跨界发展和生态平台的发展路径考虑,参考亚马逊成长的轨迹和思路,猫眼未来的潜力无疑是巨大的。

四、结尾探讨:猫眼的流动性和估值存在改善预期

透过猫眼CEO郑志昊本次在青腾大学所分享的观点,抛砖引玉地揭示了猫眼正在做的事情,及其战略和发展模式,通过参考亚马逊等全球互联网平台巨头的案例,我们能感受到,猫眼的未来及潜力是肯定的。

随着其使用者和市场占有率的日益提升,猫眼似乎已经成为了老百姓娱乐生活不可或缺的组成部分,并摸到了“国民应用”的门槛。自猫眼上市以来,各种不同主体对猫眼的看法及由此产生的预期差,正在不断收窄,或者说有趋同变化,所以这也是我们笃定地认为猫眼存在一个价值重估的过程,在此当中,猫眼的内在价值会重新被发现和挖掘。

5月10日恒生指数公司宣布指数季检结果,恒生综合大中型股指数自6月17日起加入猫眼娱乐(1896.HK),变动将于2019年6月17日起生效。而成功被纳入恒生大中型综合指数,是成为港股通标的的必要条件之一,截止5月10日收市,猫眼娱乐的总市值为160.4亿港元,排在了恒生综指的前95%之内。在国内具有广泛用户基础的猫眼,一旦成功入选港股通标的范围,将有望受到北水南下的关照,流动性得以改善,而流动性溢价也会对公司的估值起到正面作用。