下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股每轮行情都有一条贯穿始终的主线。

13-14的手游,14-15的互金,16-17的锂电,17-18的白马,今年以来热度持续性最强的非5G莫属。

根据Choice数据显示,今年2月以来5G概念指数(0714)涨幅已超过50%。

5G的火爆自然引来了众多机构的目光,近3个月合计有26家5G概念股获得55次机构调研,要知道所有上市公司合计调研次数才519次。

在这其中,顺络电子尤受青睐,力压深南电路、光迅科技等细分领域龙头,合计有7批次83家机构对其进行调研。

君临已多次强调5G的投资机会,接下来本文主要探讨顺络电子成为机构宠儿的原因所在。

1

顺络电子成立于2000年,是全球电感领域的领先企业。

电感从名称上听有点玄乎,但要了解顺络电子就必须搞清楚啥是电感。

1831年,英国物理学家法拉第发现了电磁感应定律,并制作了世界上第一台发电机,拉开了电气时代的序幕。

电感利用电磁感应原理,能阻碍电流的变化,具有筛选信号、过滤噪声、稳定电流及抑制电磁波干扰等作用。

从电子元器件的分类看,电感与电阻、电容是三大被动(无源)元件,在各类电子电器设备中必不可少。

作为电子线路中不可或缺的部分,几乎所有电子产品都有上百颗电感需求,被广泛应用于智能手机、汽车、电脑等多个领域。

因此,电感虽小,却至关重要,赛道非常好。

遗憾的是,与大多数电子行业一样,电感也是国外企业处于垄断地位,日本的村田、TDK 和 Taiyo Yuden占据了全球半壁江山。

我国电感企业仍在国产替代的路上匍匐前行,而顺络电子就是其中最闪亮的那颗星。

在外界看来,顺络电子是一家很奇葩的企业。

香港商人倪秉达做贸易出身,因看好电子元器件的发展前景而投身实业,在2000年发起成立了深圳顺络电子。

可倪秉达的实业热情只维持了三分钟,就常年待在香港大本营,忙着自己的贸易业务,压根不操心顺络电子的发展。

好在他还是找了个代理人,袁金钰是深圳三九机电的掌门人,与倪秉达是二十多年的合作伙伴,受倪秉达所托担任顺络电子的董事长。

袁金钰也是个拿钱不办事的主,奉行垂拱而治,公司全凭一帮管理层说了算。

这帮管理层就厉害了,以施红阳、李有云、李宇为首,以前全是深圳南玻集团旗下南虹电子的骨干。

南虹电子成立于1993年,是当时国内最大的片式电感和磁珠生产厂家之一,代表着业内最先进水平。

这几位大神敢出走单干也自有其底气。

李宇是工程师,李有云是生产管理的副总,施红阳更了不得,是南虹电子的总工程师,我国电感标准的早期制定者,863项目的学科带头人。

技术有了,管理有了,几个人再从老东家挖走了不少的中层和生产技术能手。

齐活了。

可以说,顺络电子完全是南虹电子的COPY版,且无国企之束缚,无大股东的掣肘,焉能不兴盛。

在短短几年时间内,顺络电子就发展壮大,于2007年登陆了资本市场。

但奇葩的事也发生在公司上市之后。

2

在A股市场,大股东减持不是什么新鲜事,毕竟艰苦奋斗那么多年,改善下生活合情合理。

但像倪秉达这样减持的就罕见了。

上市之初,倪秉达控制的金倡投资持有顺络电子44.68%的股份,大股东地位非常稳固。

从2014年开始,金倡投资却开始了丧心病狂的减持,短短几年时间里,把股份减持到只剩下区区2.2%。

直接把顺络电子减持成了无实控人状态。

顺络电子不好吗?

当然不是,公司营收从2007的1.25亿元增长到2018年的23.62亿,11年复合增速为27.8%,净利润高达4.79亿,成长性非常好。

可倪秉达就是看不上,卖的相当干脆。

袁金钰费尽心力才接了部分盘,以14.09%的股份堪堪坐上大股东的位置,可这点股份并不保险啊,野蛮人一来,公司控制权就没了。

好在顺络电子的管理层一如既往的给力。

顺络电子还未上市时,管理层和技术骨干就分别以恒顺通公司和顺捷公司持有顺络电子16%和2.4%的股份,施红阳、李宇、李有云各持有恒顺通30%的股份。

其后,顺络的管理层不仅未减持股份,还通过增持和股权激励,实现了与公司的深度利益捆绑。

历经数次送转股和定增,恒顺通仍持有公司8.07%的股份,加上大股东不管事,已近乎于MBO,是顺络电子得以持续快速成长的基石。

当然顺络电子的成长不能简单地归结于管理层的优秀,诸葛亮能火烧赤壁都还需要借东风。

电感行业的东风则来自于下游产业链的转移,发展轨迹与PCB板何其相似。

上世纪八九十年代,日本的电子产品风靡全球,而消费电子市场对电子元器件的需求量最大,带动日本被动元件产业狂飙猛进地发展。

日本的被动元件产业得以一家独大,占据了全球80%的市场份额,行业龙头村田和TDK都是营收数百亿的企业。

在被动元件中,电容占比高达66%,电感14%,电阻9%,其他射频元器件占11%。

被动元件企业通常是为发展电容为主,电感只是顺带,村田(13.78%)、TDK(13.42%)、太阳诱电(13.22%)是全球电感行业前三甲。

九十年代后,随着电子产业往台湾转移,诞生了国巨、奇力新等优秀的被动元件企业,奇力新的电感业务(11.01%)位于全球第四。

顺络电子的崛起则是抓住了全球电子产业链向大陆转移的契机,相比日本同行有三大优势。

1、顺络电子专精电感业务的发展。

2、随着配套产业链的完善,顺络能实现2-5周订单快速响应,还可接受较大规模的临时订单,日本同行只接受大批量计划性订单,交货期也长达6-12周。

3、同等的质量,顺络的产品价格更低,部分产品比日本同行低30%以上。

背靠全球最大的电子消费市场,顺络电子猥琐发育,国产替代之路走的非常顺畅,以6.69%的市场份额成为全球第五大电感厂家。

3

电感属于高度垄断行业,全球TOP5的市占率高达58%,这也是由行业特性决定的。

电感市场规模较小,2017年只有33亿美元,与电容200亿美元的市场规模不值一提,不受被动元器件巨头的重视。

电感单值虽低,对电子产品的性能影响却非常大,以手机为例,一部手机上百颗电感,只要一颗出现问题,手机就没法用了。

因此,电感的工艺技术壁垒非常高,位居三大被动元器件之首,大客户的认证周期长达3~5年,小厂商很难进入,弯道超车只是奢望。

顺络电子以施红阳为首的管理层都是技术出身,把技术这条生命线抓的非常牢。

从电感的下游市场看,消费电子及通信领域的应用占比在70%-80%左右,这两个领域的发展可以用日新月异来形容。

以智能手机为代表的互联网移动设备,功能越来越多,通讯频段逐步增加,射频线路的复杂程度和所需元器件也在不断增加。

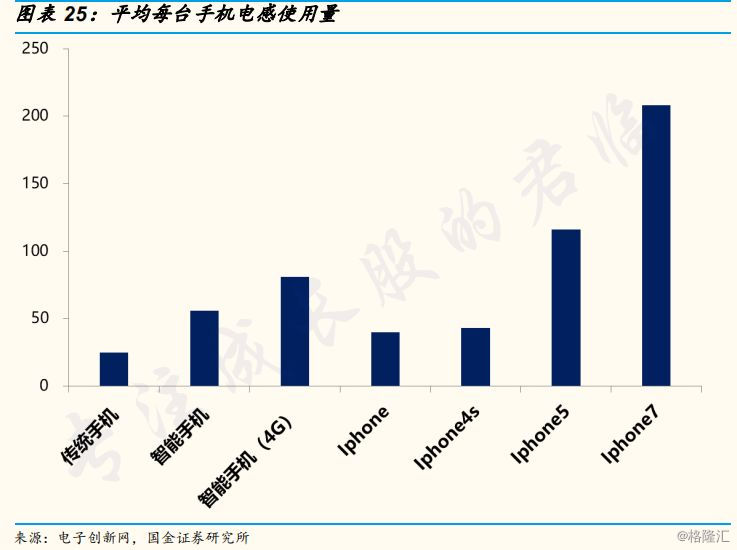

传统手机的平均电感用量为20-30颗,随着智能手机的发展,到疯7时,每台手机电感使用量已达到200颗以上。

在智能手机轻薄化的趋势下还迫使电子元件往小型化发展,对电感的频率、精度和尺寸提出了更高的要求。

而根据摩尔定律,集成电路成本端会快速下行,由此引发了3C终端的降价,对上游的被动元件也产生了长期的降价压力。

在此趋势下,电感行业的老产品每年都有降价压力,企业维持盈利的关键就是技术升级,把产品捣鼓的越小越好。

目前市面上的电感包括从1210英制(3.2×2.5mm)一直到主流的0201(0.6×0.3mm)以及全球最先进的01005(0.4×0.2mm)。

小型化可以带来两个明显的好处:

1、单位价值提升,01005的价格大约是0201的2.43倍。

2、降低单位成本,原材料占电感成本的40%,产品越小所需原材料越少,成本越低。

产品升级需要持续的研发投入,规模厂商具有明显优势,一方面可以提升单位价值和降低成本,另一方面还可以降低老产品价格打压竞争对手。

马太效应下,电感注定是赢家通吃的行业。

电感按结构可分为插装式和贴片式两大类。

在小型化的趋势下,五大三粗的插装式只能靠边站,短小精悍的片式电感才是主流。

顺络电子以技术为本,有近二十年的片式电感生产经验,积累了优质的材料配方和制程工艺。

2012年,公司就研发成功0201英制的电感,在公司的叠层电感销量中,0201的占比已达到50%。

顺络电子还是最早开发出01005电感的企业之一,在2015年公司和村田成为全球唯二能量产01005电感的企业,技术工艺全球领先。

顺络电子历来注重通讯领域和消费电子的拓展,2018年通讯领域应用占公司营收的49%,公司的客户以华为、小米为主。

2017年底,公司首次获得OPPO、VIVO认证。

公司近年来持续提升在华为和小米的占比,2018年华为约占50%,小米约25%,并开始向OPPO 和VIVO批量出货。

中兴事件爆发后,国内厂商认识到供应链安全的重要性,电感的国产替代明显加速,这也是顺络电子业绩腾飞最有力的保证。

2019年,公司在片式电感领域已进入全球前三。

4

除技术外,电感还属于典型的需求驱动型行业。

行业龙头村田始终走在市场最前沿,在其2018年经营目标中要求新商品的销售额要占到整体销售的40%。

顺络电子历来对标村田进行发展,科技树也在不断攀升。

除电感业务外,顺络电子沿着叠层、绕线两大技术路线不断发育,已开发出无线充电、精密陶瓷、变压器、天线等新产品。

这些产品全都实用且具有想象空间。

以精密陶瓷为例,顺络电子的相关布局主要是陶瓷手机后盖。

目前市面上主要使用的是金属手机后盖,但金属后盖对天线设计却十分不友好,因而手机天线近几年的发展史同时也是工程师与金属后盖不停抗争的血泪史。

非金属材料能够解决5G信号屏蔽及无线充电电磁干扰问题,手机后盖去金属化的趋势越来越强,陶瓷盖板被视为金属盖板的理想替代品。

小米、华为、OPPO等手机厂商都已推出自己的陶瓷后盖机型,还曾带动过三环集团、蓝思科技等陶瓷概念股的炒作。

顺络电子2014年率先在国内推出陶瓷手机后盖,公司的指纹识别盖板和陶瓷后盖已先后应用于多款手机,小米、华为、OPPO、VIVO都是公司的陶瓷产品客户。

公司还在2017年收购东莞信柏陶瓷继续加码精密陶瓷业务,已实现精密陶瓷上下游一体化生产。

在无线充电这个百亿美元级的大赛道里,顺络电子也早早进行了布局,在2018年已打入苹果产业链,值得期待。

从公司的布局来看,最大看点还是汽车电子和5G。

汽车电子指用于感知、计算、执行汽车各个转态和功能的汽车电子零部件。

随着汽车智能化、网络化、电动化的推行,汽车电子产业呈快速增长态势,2019年销售额将达到1620亿美元。

在纯电动轿车中,汽车电子成本已占到整车的65%,汽车电子的渗透率不断提高,电子变压器、汽车电感等磁性元件的市场空间非常大。

但这碗饭不是谁都能吃的。

汽车电子长期处于震动及恶劣的外部环境中,对电子元器件的性能、可靠性、寿命要求特别高,连生产时都需要与消费类电子分开。

能够供应车载元器件的厂商往往需要数十年的经验积累和高水平的工业基础,认证周期也长达3-5年,市场空间大,但门槛非常高。

因此,汽车电子非常有钱途。

从使用数量上,汽车电感只占全球电感的4%,却占据了全球电感总产值的13%。

过去汽车电子这块都是日系厂商包圆了。

顺络电子布局汽车电子多年,2012年电子变压器已通过博世供应认证,到16年才开始供货,苦熬4年终于打入全球最顶尖的零部件供应商。

2017年,打入法雷奥供应链。

2018年,成为特斯拉供应商。

顺络电子在汽车电子的布局终于要进入收获期。

公司产能的布局上也非常巧妙。

顺络电子在2017年募资加码新型片式电感、电子变压器等产品,用于消费类电子和汽车电子,预计达产后电感产能将增加57.5%。

截止2018年底,多个募投项目进度已近80%,达到预定可使用状态。

今明两年公司将迎来产能释放高峰,也恰好是下游市场爆发之际。

世上没那么多巧合,与其说世事太奇妙,不如说是管理层对行业发展趋势的精准把脉。

5

5G这个风口的强度无需赘言。

顺络电子很多新品都是为了迎接5G时代的到来。

5G时代对无源元件的要求非常高,这就需要使用到LTCC技术。

LTCC(低温共烧陶瓷)技术是一种可通过陶瓷和铁氧体的共烧来实现无源元件集成的技术,能减少无源元件的体积,满足电路小型化、高密度化和高传输率等要求。

LTCC技术能实现产品模块化、集成化,更能顺应5G的发展趋势。

目前国内仅中电13所、中电43所、顺络电子等少数单位具备LTCC的技术储备。

顺络电子在2005年介入LTCC产品的研发,目前已开发出用于5G通讯的天线、滤波器等模块化产品。

顺络电子在5G上的布局主要分基站端和手机端两部分。

首先看基站端,主要看点在天线和滤波器。

5G时代,信号波长更短,基站建设更加密集。

我国现有4G基站是372万座,5G基站预测将超过500万座。

5G需要加载更多更高的频段,基站内的电路将更加复杂,对于相关电子元器件的需求将大幅增加。

4G基站中天线的形态基本是4T4R或8T8R,5G基站将以64T64R的大规模阵列天线为主。

大规模阵列天线使得通道阵列和相应的天线射频器件需求量同比增加了8-16倍,电感的用量随之大增。

3G/4G时代,金属滤波器是主流。

5G时代,使用LTCC技术的陶瓷介质滤波器更加小型化和集成化,有望成为市场的主流,市场空间将达到445亿,是4G的2.5倍。

再看手机端。

在前面我们讲过,智能手机使用的电感数量呈不断增加的趋势,其中的关键就是手机射频前端集成化。

手机射频前端包括功率放大器(PA)、天线开关、滤波器/双工器等器件,与手机信号息息相关。

根据射频器件巨头skyworks预测,到2020年,5G应用支持的频段数量将实现翻番,新增50个以上的通信频段。

随着频段数量的增加,手机天线数量将从现有的2天线扩展到4~8天线,PA由4G的5-7颗增长到5G的16颗以上,滤波器、开关等也会随之增加。

5G手机相比4G,电感单机价值将实现翻倍增长。

5G对顺络电子的影响还不止于此。

正如华为余承东所说,5G将开启万物互联时代。

通讯技术的升级使得网络传输速率达到4G的10倍以上,将引发移动终端设备的置换潮,带来电感等被动元件的爆发式增长。

以手机为例,渗透率接近饱和,已连续两年负增长,亟待5G来拯救。

根据艾瑞咨询数据,2017年消费级物联网终端数量为49亿部,2022年将达到153亿部。

下游终端产品的成倍增长给顺络电子带来的业绩增量不可估量。

6

顺络电子成立之初就采取大客户战略,牢牢地抱住了华为的大腿,已成为华为的重要供货商。

在电感领域,顺络电子是国内独一档的存在,竞争对手也是日本的村田、TDK等企业。

随着国际形势日益复杂化,华为对生态和合作伙伴的态度正在发生积极变化,已开始积极地培育自己的本土供应链。

特别是金毛的反复无常更是证明了打铁还需自身硬,需要牢牢地把主动权掌握在手中,关照自己人没毛病。

在5G时代,有华为这个霸主照拂,顺络电子的日子会过得非常滋润。

这波大跌,顺络电子受创很小,一切概因业绩的增长确定性太强了,且非常有想象空间。

在资本市场,我们渴求的投资标的不正是这样的吗?