下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源: 莫尼塔宏观研究

先看全面加征关税概率。基于双方目前回应,当前仍判断为美方的“威慑策略”,25%税率长期保持概率较低。

再看不同情景对中国经济的冲击。使用IMF GIMF(Global Integrated Monetary and Fiscal Model)模型(2018/10),模型考虑征税的替代效应、反制措施和对冲性财政和货币政策、对投资信心和信用风险的影响等因素,悲观情况下(美方对中方所有商品征收25%关税),对中国经济的脉冲影响可达-1.6%,中长期收敛至-0.5%。

最后看对股市估值的影响。假设企业盈利增速同GDP增长中枢同步(即介于美国和日本经验之间的中性情景),A股估值模型倾向于二元增长模型。该模型下,对估值的冲击在-4%左右;若使用最保守的永续模型,估值影响在-15%至-20%之间。2018年受金融去杠杆、“民企”担忧以及全球央行紧缩政策影响等因素,A股估值下跌30%,目前上证估值自高点已收缩9%,假设其中一半为贸易摩擦贡献,极端情况下上证估值有16%左右下跌空间,对应2468点指数价格。考虑2019年A股企业盈利增速转正以及极端情景发生的概率并不高,下跌空间将更为有限。

主题评论:产能周期下行开始对ROE构成拖累

2019Q1资产周转率开始对ROE构成拖累。

2019Q1全A(非金融)的ROE由上期的9.34%延续下降至9.18%。对ROE采用杜邦分析法进行拆分,销售净利率由上期的7.93%下降至7.79%,总资产周转率由上期的73.41%下降至73.09%,权益乘数由上期的230.15%上升至231.64%。销售净利率的下降幅度收窄,但总资产周转率确认了下行拐点的出现。

历史上,销售净利率和总资产周转率对于ROE拐点的指示作用较强。具体来看,2008年以来,相关财务指标的拐点出现时间分别为销售净利率≥ROE>总资产周转率,三项指标拐点的间隔不超过2个季度。其中销售净利率主要受分母端净利润的影响,故销售净利率的拐点通常与净利润增速同步。这解释了为何多数情况下ROE的拐点滞后于净利润增速的拐点。总资产周转率是宏观经济指标产能利用率的微观体现,二者共同刻画了企业的产能周期。当前上市公司总资产周转率出现下行拐点,意味着过剩的产能开始对ROE构成拖累。

产能周期的变动或预示A股ROE将在今年下半年见底回升。

理论上,需求走强、行业景气向上均为企业提供了扩产能的动力,但产能的扩建与投放存在时滞,当需求与供应的动态变化步入“供大于求”的阶段,则会依次出现销售净利率的走低、总资产周转率的走低,二者将共同对ROE构成压制。

在微观层面,可以使用上市公司现金流量表中购建固定资产和无形资产的现金流、资产负债表中的在建工程作为刻画企业投产意愿的领先指标。当企业投产意愿增加,将体现为购建固定资产和无形资产的现金流的增加,同时也伴随着在建工程的增加,并在几个季度后兑现为固定资产净值的增加,新一轮产能投放就此开启。对全A上市公司而言,产能周期的变动相对于ROE存在稳定的领先关系,具体来看,企业投产意愿的变动领先ROE约6个季度、企业实际产能投放的变动领先ROE约3个季度。当前全A上市公司正承受2016年-2017年扩产能行为的负反馈;进入2018年之后企业扩产意愿快速收缩,这将为下半年ROE的回升带来有力的支撑。

需要说明的是,虽然全A的ROE共同受到销售净利率、总资产周转率的影响,但不同行业ROE的核心影响因素存在差异。典型如消费行业,产能周期的周期性变动始终存在(购建固定资产现金流的波动幅度甚至大于企业板块),但ROE波动幅度很小,这源于品牌价值效应下净利率的稳定甚至不断走高。相对而言,周期与TMT板块的ROE受产能周期的影响更大。

附:一季报全A盈利增速回升

主板仍具备相对优势。2019Q1主板/中小板/创业板公司层面可比口径的净利润增速分别为10.68%/-8.26%/-0.41%,各上市板的净利润增速相较于2018Q4均有回升。但中小板和创业板并未如预期一般在2018Q4大幅计提商誉减值之后“轻装上阵”,净利润增速延续负增,只是降幅出现了明显的收窄,反而主板的盈利增速具备了更多的相对优势。

分板块来看,金融地产与消费盈利增速保持韧性,接力疲弱的上游及中游产业。上游/中游/消费/TMT/金融地产的净利润增速分别为-4.8%/-11.59%/11.17%/-8.07%/16.77%。上游和中游的盈利增速自2018Q3以来持续回落,目前增速已转负;TMT板块盈利增速走势与创业板大体一致,延续负增,降幅收窄;消费、金融地产的盈利增速在2018Q4分别下探至10年以来/3年以来新低,2019Q1二者均出现回升。

龙头公司对全A净利润的贡献降低,非龙头企业盈利的改善更加显著。我们定义申万28个行业中市值排名前10%的上市公司为龙头企业。上述龙头企业在全A的净利润占比常年维持在48%以上。2018年以来在宏观经济下行的背景之下,龙头企业韧性凸显,在全A的净利润占比提升至52%左右,2018Q4跃升至58%(这其中也有非龙头企业大量计提商誉减值的脉冲式影响),而2019Q1该比值回落至52%(2018年的平均水平)。此外,龙头公司2019年Q1净利润增速为8.8%,全A增速为8.9%,这是2016Q4以来首次全A增速超过龙头公司增速。

重要指标周度跟踪

上证50隐含波动率近期始终处于高位,反映期权市场投资者预期权重指数未来30日仍将维持高波动。

波动率指数反映期权买卖双方对上证50ETF未来30日波动的看法。计算过程使用虚值的看涨或者看跌期权。近期波动率指数维持高位,但主要是因为看涨期权“较贵”(从右图隐含波动率曲线也能看出)。我们推测,这是因为一部分投资者降低了仓位,但又不愿意失去指数上涨的可能性,因此买入虚值的看涨期权。

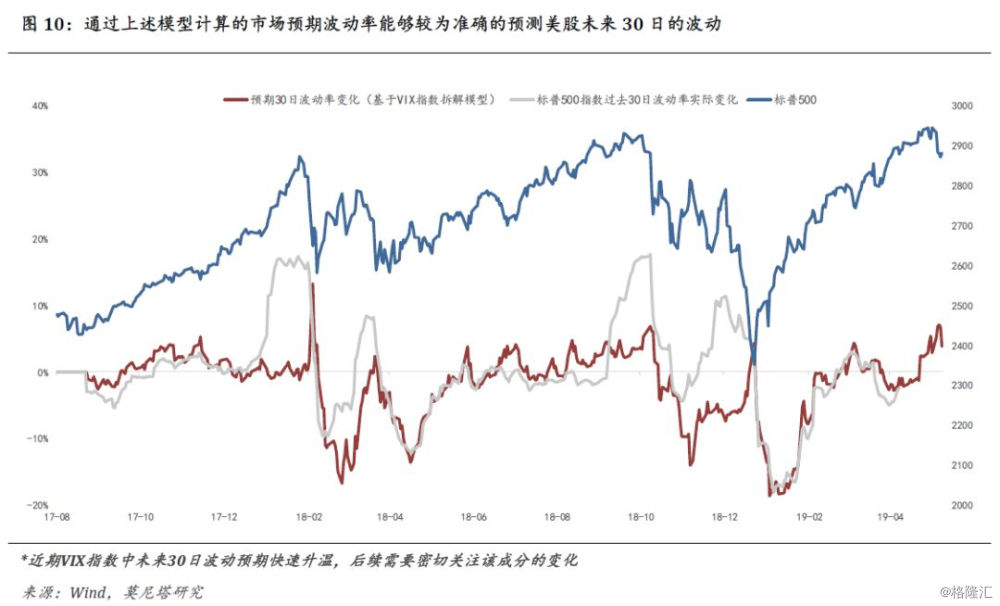

VIX指数是基于期权交易数据实时计算的指数,反映美股未来30日预期波动率。事实上,VIX指数包含了四方面的信息:

1)美股当前波动水平;2)由于美股过去30日波动率水平长期中枢在15%左右,VIX中也包含了市场均值回归的预期;3)美国市场大部分投资者购买期权是为了避险,这决定了大部分时间(除危机以外),写(write)期权的一方需要有利可图。因此,VIX中也包含了一部分波动率溢价。VIX所反映的波动率水平长期高于最后实现的波动率水平;4)市场预期的未来30日波动率。波动率快速上升,美股大幅下挫概率很高。

我们通过模型拆解了以上四部分。国外研究表明,四部分拆解模型是最准确预期美股波动的方法之一。若我们没有比美国专业投资者更多的信息以预测美股风险,那为何不从市场信息中解读美国投资者的预期呢?

周度领涨行业:餐饮旅游、保险等

周度走强行业:石油石化等

周度走弱行业:见图

周度领跌行业:电力设备等

周度走强:大盘风格,金融和稳定

周度走弱:小盘风格(但有企稳迹象)

使用短期和长期成交量均值的比值判断指数调整阶段的拐点较为有效。应当说,若指数要结束调整,延续上行趋势,那么大概率需要成交量的配合。因此,基于当前成交量动能回落的趋势,尚还不是进场时点。

截至5月10日,上证指数五日均线价格为2905点,已低于我们估算的平均成本(在3100点附近)。根据双均线策略,当前应降低仓位。预计3100点附近是重要的压力位置。

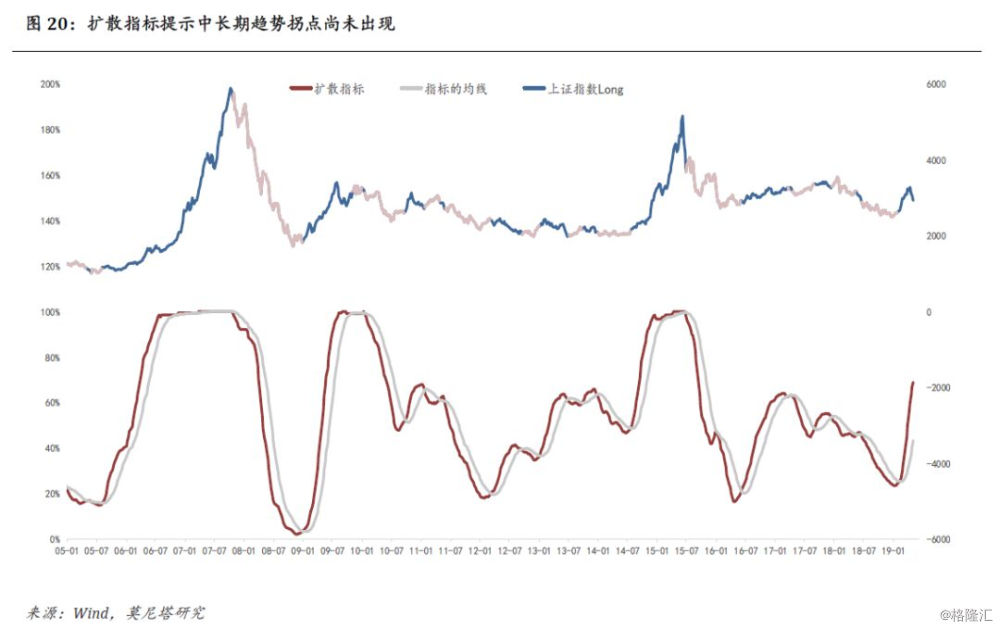

从长周期扩散指标看,市场强度仍未到看空的时点。这意味着,上证中长期趋势仍未被破坏,中长期(3个月以上)仍看好。

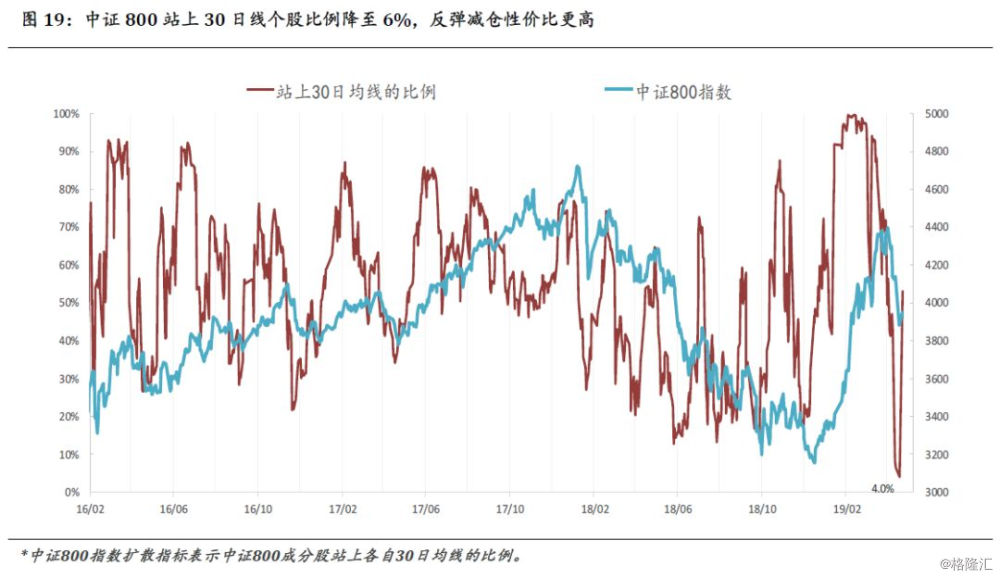

中证800站上30日均线个股比例降至4%后快速反弹,市场在上周五单日反弹幅度较大,后续观察该指标趋势。

4月以来北上资金大幅流出,近期又有香港金管局披露复杂交易的报道。我们的看法是:

一是,近月以来陆股通成交金额较净流入金额之比快速放大。历史上来看,陆股通资金周度成交金额一般不超过净流入(出)金额的30倍,即使是大于30倍的情况也很少连续出现。这表明,2月以来“假外资”占比大概率是增加的。

二是,今年4月以来,陆股通资金开始呈现“追涨杀跌”的风格,仅有的三次单日净流入均发生在上证综指单日收涨1%以上(4月1日、3日和16日)。这意味着,近期北上资金的同步性在增强,而非领先性。