下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

主题评论:新兴市场还具有配置价值吗?

新兴市场股市上周出现了明显回调,截至5月10日,MSCI新兴市场指数下跌4.33%,MSCI发达市场指数下跌2.50%。新兴市场本周的下跌很大程度上来自于中美贸易冲突重启,往后看,我们对新兴市场仍然持比较看好的态度,主要原因包括:

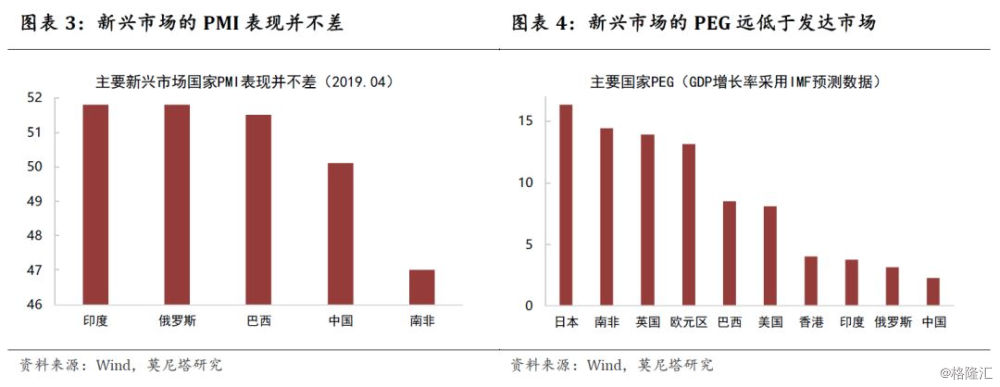

(1)主要国家的经济增长和市场估值依然处于低匹配状态。从经济增长的角度看,除南非外,其他主要新兴市场的PMI表现并不弱,均高于50以上;从经济增长与市场估值匹配的角度看,除南非外,新兴市场的PEG同样远低于发达市场,说明股市仍具有吸引力。

(2)美股波动尚不足以引发资金大幅外流。我们在报告《继续看好新兴市场》中曾指出,如果美股下滑幅度可控,而新兴市场又具备相对优势的话,那么美国波动对新兴市场的影响就会很小。上周美股确实出现了一定的回调,但我们并不认为美股的回调是新兴市场下跌的原因,主要原因还是在于中美贸易再起波澜引起了获利盘杀估值。往后看,美股向下调整的空间不会特别的大,新兴市场有望继续获得资金流入。

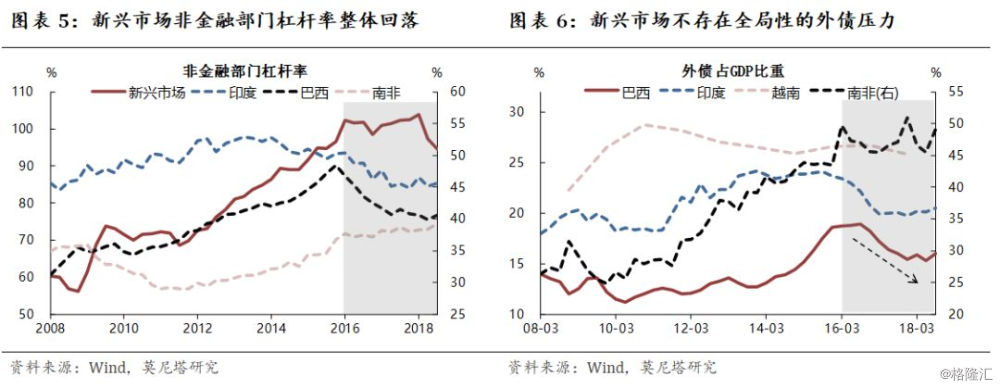

(3)新兴市场的债务风险边际上有所缓解。首先,新兴市场的杠杆率在2016年后开始趋于下降;其次,新兴市场的外债依赖程度同样在走弱,巴西、印度等国的外债占GDP比重触顶回落。根据BIS的测算报告,新兴市场对外国银行信贷的平均依赖率,从2008年三季度的28%,下降至2018年二季度的19%。因此新兴市场的杠杆和债务风险在边际上是趋缓的。

因此综合来看,2019年以来新兴市场股市的涨幅较高,确实存在回调的需求,贸易冲突则放大了回调的幅度。但贸易冲突的影响,很大程度已经被市场所吸收,只要不出现边际上更差的因素,这对市场就是一种利好。因此,我们对新兴市场,包括A股、港股在内,仍然持乐观看好的态度。

大类资产走势回顾:

汇率:美元指数略微下滑至97.34。日元上涨1.05%,再度展现出了避险属性;人民币下跌1.64%,主要原因在于金融数据不及预期和中美贸易冲突的再起。

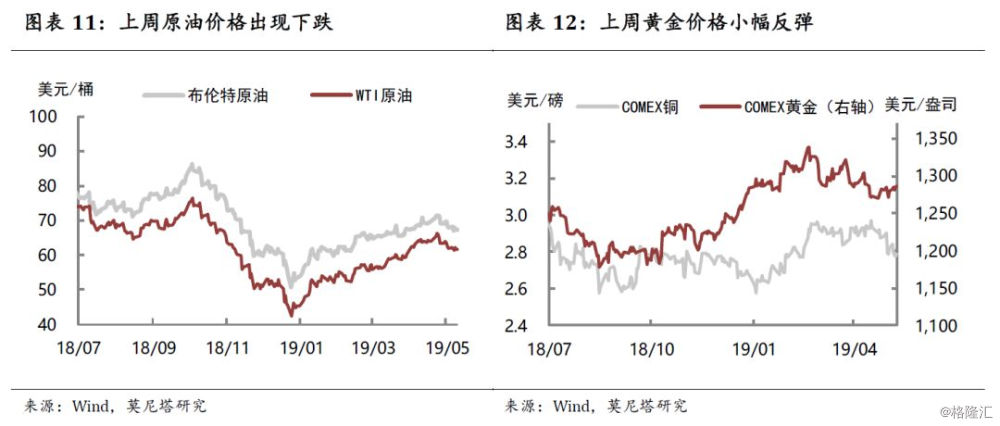

商品:原油价格出现下跌。布伦特和WTI原油出现下跌,主要原因是美国原油产量创下新高;黄金价格上升0.52%;铜价下跌1.35%。

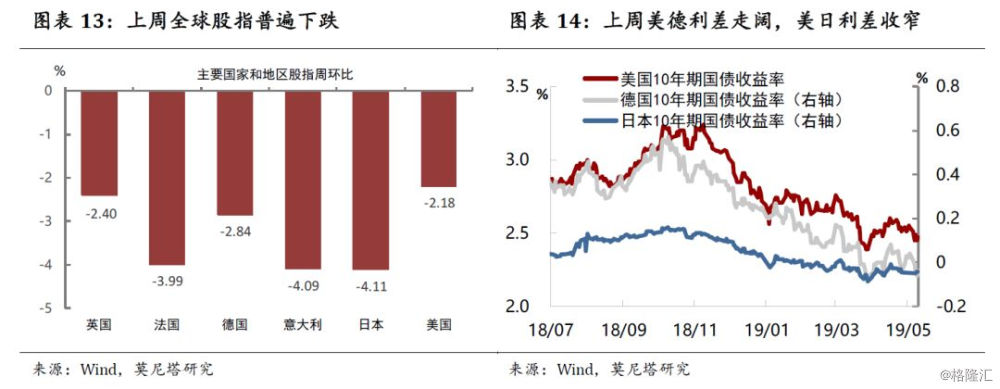

股债:全球股指普跌。上周全球股指出现普跌。债券市场方面,10年期美债收益率报收2.47%。截至5月10日,10年期美德利差上升1BP至2.51%,10年期美日利差下跌7.1BP至2.514%。

一、主题评论:新兴市场还具有配置价值吗?

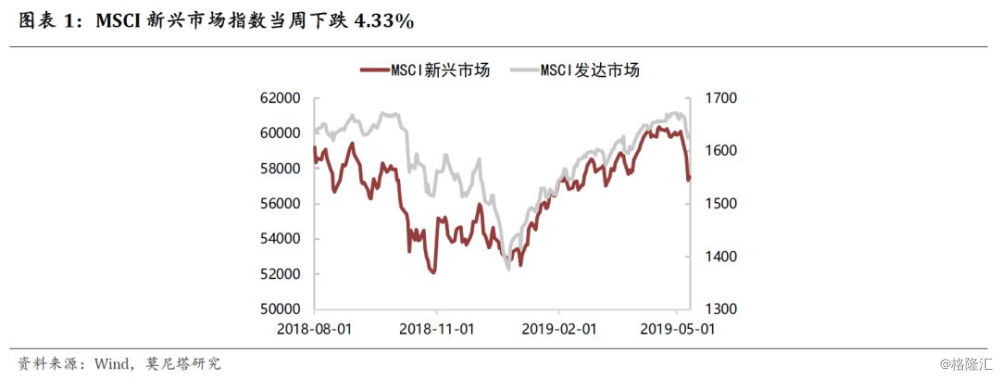

新兴市场股市上周出现了明显回调。截至5月10日收盘,MSCI新兴市场指数下跌4.33%,MSCI发达市场指数下跌2.50%(图表1)。2019年以来,受益于美元流动性边际宽松以及内部形势的向好,新兴市场股市是表现最好的大类资产之一。那么在目前情况下,新兴市场还具有配置价值吗?

新兴市场本周的下跌很大程度上来自于中美贸易冲突重启。尽管MSCI新兴市场指数中,A股占比并不高,但中国是最大的新兴市场,贸易冲突的效应仍然会传导到其他市场上去。从2018年至今的数据看,每次贸易冲突的升级均会带来新兴市场的大幅回调(图表2)。另外,除分母端的影响外,本周分子端也承受着压力。首先,上周公布的中国贸易数据和金融数据出现了不及预期的现象;其次,上周马来西亚和菲律宾央行先后宣布降息25个BP,马来西亚央行表示,尽管国内的货币政策仍能支持经济增长,但全球经济回暖有放缓的迹象,因此选择通过降息来保持货币的宽松程度,菲律宾央行则表示全球经济增长放缓或将成为该国通胀和经济的下行风险,这引发了市场对新兴市场经济前景的担忧。

但是,我们对新兴市场仍然持比较看好的态度,主要原因包括以下几点:

(1)主要国家的经济增长和市场估值依然处于低匹配状态

尽管马来西亚和菲律宾相继降息,印度也早早在2月7日和4月4日分别降息25个基点,但从央行的表态来看,降息的原因普遍是考虑到全球经济放缓的风险,对通胀仍然普遍持看好的态度。从数据看,除南非外,其他主要新兴市场的PMI表现并不弱,均高于50以上(图表3)。而从经济增长与市场估值匹配的角度,除南非外,新兴市场的PEG(PE/未来经济增长率)同样远低于发达市场,股市仍具有吸引力(图表4)。

(2)美股波动尚不足以引发资金大幅外流

我们在报告《继续看好新兴市场》中曾指出,如果美股下滑幅度可控,而新兴市场又具备相对优势的话,那么美国波动对新兴市场的影响就会很小。上周美股确实出现了一定的回调,但我们并不认为美股的回调是新兴市场下跌的原因。首先,美元在上两周走势偏弱,分别下跌了0.58%和0.13%,新兴市场的资金反而是流出状态,而在4月底的那一周,美元强势上涨,新兴市场反而是资金净流入,这说明新兴市场的独立性在增强;其次,根据美银美林公布的数据,上周美股市场资金流出140亿美元,欧洲股市资金流出25亿美元,新兴市场国家股市流出13亿美元,新兴市场的资金流出并不多。

因此,上周美股的回调并不是新兴市场下跌的主要原因,主要原因还是在于中美贸易再起波澜引起了市场获利盘杀估值。往后看,我们认为美股向下调整的空间不会特别的大,新兴市场有望继续获得资金流入。

(3)新兴市场的债务风险边际上有所缓解

部分观点担忧新兴市场的债务问题,认为逐渐增长的主权债务会对增长前景构成潜在威胁,但实际上,新兴市场的杠杆率与外债风险已经边际上有所缓解。首先,从宏观杠杆率上来看,新兴市场在2008年国际金融危机后确实快速上升,但在2016年后,新兴市场的总体杠杆率开始趋于下降(图表5)。其次,新兴市场的外债依赖程度同样在走弱。最近两年,巴西、印度等国的外债占GDP比重触顶回落(图表6)。BIS测算报告指出,主要新兴市场对外国银行信贷的平均依赖率,从2008年三季度的28%,下降至2018年二季度的19%。因此,新兴市场的杠杆和债务风险在边际上是趋缓的。由于今年全球央行货币政策正常化的步伐放缓或“转身”,在我们看来美元指数进一步上行的动能也匮乏,新兴市场出现大面积金融风险的概率不高。

当然,个别新兴市场的债务风险确实已经很高,典型的例子是土耳其。但是我们不认为土耳其危机会对主要新兴市场国家产生太大的影响,相反,土耳其危机可能对发达市场的影响更大,因为土耳其的外债中,意大利、西班牙、法国是最大的三个债权国。

因此,综合来看,2019年以来新兴市场股市的涨幅较高,确实存在回调的需求,贸易冲突则放大了回调的幅度。但贸易冲突的影响,很大程度已经被市场所吸收,只要不出现边际上更差的因素,这对市场就是一种利好。因此,我们对新兴市场,包括A股、港股在内,仍然持乐观看好的态度。

二、海外重点事件追踪

美国商品期货交易委员会数据显示,截至五一节前,美国对冲基金和其他大型投机者净卖空约17.8万份VIX期货合约,为2004年有记录以来的最大卖空规模,这引发了市场的讨论,即VIX期货是否会出现极端的逼仓行情?

以高盛为代表为观点认为,创纪录的VIX净空头头寸不足以多虑,因为期货市场是零和博弈,VIX的净空头头寸处于历史高位,这就意味着ETP会持有创纪录的多头仓位,从数据上看,年初至今做多波动性的产品累计实现27亿美元资金流入,这使得追踪VIX的ETP头寸合计规模达到前所未有的2.55亿美元,并且多数VIX期货空仓都是用于对冲风险的,具有相对价值结构,而不是抱着纯粹做空波动性的目的。以德意志银行为代表的观点认为,VIX的净空头与ETP的净多头并不能完全抵消掉,因为散户投资者并没有增加ETP的多头仓位,而机构投资者和对冲基金在大规模的做空VIX,有了足够的空头仓位,大规模逼仓的风险就会攀升,只不过与去年由散户作主力不同,这一次的主力将会是对冲基金。

我们比较偏向于第二种观点,即逼仓的风险确实存在,VIX与ETP之间并不能完全对应起来。尽管VIX期权的隐含波动率最近有所上升,表明投资者对当前VIX的波动担忧出现上升,但其绝对值仍然不高。因此,如果美股出现下行,数量庞大的VIX净空头将会引发VIX的逼多行情,并可能引导股市进一步下跌;但如果美国下滑的幅度并不大,那么逼空的风险并不会很高。

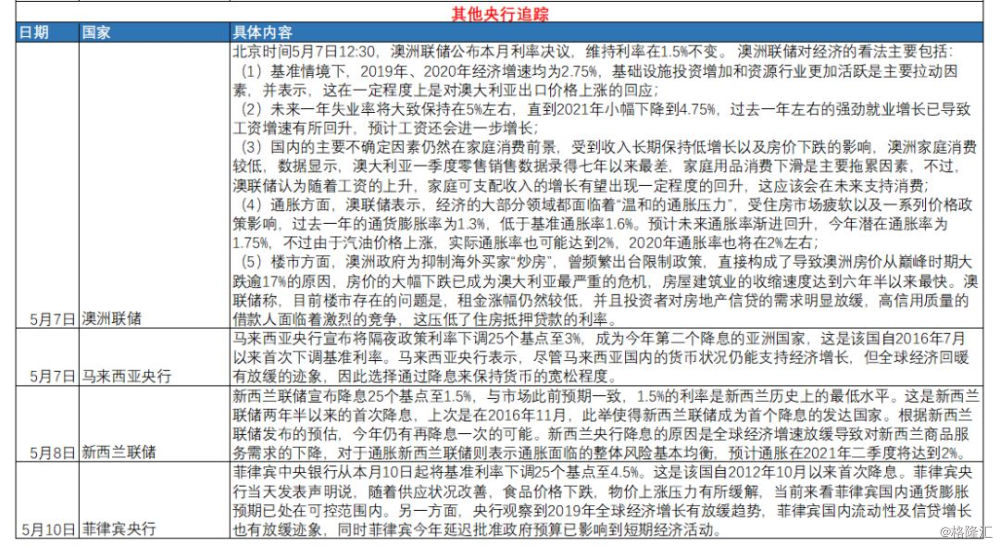

北京时间5月7日12:30,澳洲联储公布本月利率决议,维持利率在1.5%不变。 此前华尔街曾一致预期这是自2016年8月澳洲联储降息以来,最接近降息的一次会议,彭博统计的市场预期为降息25个基点至1.25%,压力来自于澳洲较为严重的通胀疲软,以及当地屡屡下行的房价。澳洲联储对经济的看法主要包括以下几点:

(1)澳洲联储预计,基准情境下,2019年、2020年经济增速均为2.75%,基础设施投资增加和资源行业更加活跃是主要拉动因素,并表示,这在一定程度上是对澳大利亚出口价格上涨的回应;(2)未来一年失业率将大致保持在5%左右,直到2021年小幅下降到4.75%,过去一年左右的强劲就业增长已导致工资增速有所回升,预计工资还会进一步增长;(3)国内的主要不确定因素仍然在家庭消费前景,受到收入长期保持低增长以及房价下跌的影响,澳洲家庭消费较低,数据显示,澳大利亚一季度零售销售数据录得七年以来最差,家庭用品消费下滑是主要拖累因素,不过,澳联储认为随着工资的上升,家庭可支配收入的增长有望出现一定程度的回升,这应该会在未来支持消费;(4)通胀方面,澳联储表示,经济的大部分领域都面临着“温和的通胀压力”,受住房市场疲软以及一系列价格政策影响,过去一年的通货膨胀率为1.3%,低于基准通胀率1.6%。预计未来通胀率渐进回升,今年潜在通胀率为1.75%,不过由于汽油价格上涨,实际通胀率也可能达到2%,2020年通胀率也将在2%左右;(5)楼市方面,澳洲政府为抑制海外买家“炒房”,曾频繁出台限制政策,直接构成了导致澳洲房价从巅峰时期大跌逾17%的原因,房价的大幅下跌已成为澳大利亚最严重的危机,房屋建筑业的收缩速度达到六年半以来最快。澳联储称,目前楼市存在的问题是,租金涨幅仍然较低,并且投资者对房地产信贷的需求明显放缓,高信用质量的借款人面临着激烈的竞争,这压低了住房抵押贷款的利率。

5月7日,马来西亚央行宣布将隔夜政策利率下调25个基点至3%,成为今年第二个降息的亚洲国家,这是该国自2016年7月以来首次下调基准利率。马来西亚央行表示,尽管马来西亚国内的货币状况仍能支持经济增长,但全球经济回暖有放缓的迹象,因此选择通过降息来保持货币的宽松程度。

5月8日上午,新西兰联储宣布降息25个基点至1.5%,与市场此前预期一致,1.5%的利率是新西兰历史上的最低水平。这是新西兰联储两年半以来的首次降息,上次是在2016年11月,此举使得新西兰联储成为首个降息的发达国家。根据新西兰联储发布的预估,今年仍有再降息一次的可能。新西兰央行降息的原因是全球经济增速放缓导致对新西兰商品服务需求的下降,对于通胀新西兰联储则表示通胀面临的整体风险基本均衡,预计通胀在2021年二季度将达到2%。

马来西亚与新西兰并不是全球最先开始降息的国家,在此之前,印度央行已经于2月7日和4月4日分别降息25个基点,目前市场预计菲律宾、泰国本周也将宣布降息。但是我们并不认为这意味着全球央行从加息周期向降息周期的转变,主要原因包括:(1)美联储尚未明确表态降息的意愿;(2)马来西亚等国家的降息可能是一次性的,并不会持续很多次,主要考虑的是近几个月通胀和经济活动的下跌;(3)新兴市场本身的脆弱性较高,此时选择降息也有规避贸易风险的意图。

5月9日港股恒生指数大幅下跌2.39%,跌幅可以排到历史的前5%。恒生指数大幅下跌的主要原因在于权重股出现了下跌。腾讯控股权重占比10%,股价下跌2.4%,主要原因在于《和平精英》的表现不及此前预期;友邦保险权重占比9%,股价下跌3.42%,主要原因在于大股东减持,美国资本集团减持近1000万股;香港交易所权重占比3%,股价下跌5%,主要原因在于8号盘后公布的业绩不及预期。

5月9日标普500指数收跌0.30%,盘中美债收益率出现短暂倒挂,截至收盘,3个月期美债收益率为2.432%,10年期美债收益率为2.4423%。收益率曲线倒挂的主要原因在于股市回调,资金进入长债避险,而短债由于降息预期的减弱并没有出现明显下降。根据德银的测算,当利差倒挂持续超过3个月时,会通过融资渠道导致经济衰退。周五公布的通胀数据至关重要,如果通胀不及预期,利差的倒挂可能会持续一段时间;另外周末将公布VIX期货的最新持仓数据,这决定了美股的抛盘压力还有多大,同样对长债有重要的影响。

三、海外央行与市场观点追踪

四、大类资产走势回顾

上周美元指数略微下滑至97.34(图表9),欧元上涨0.26%,日元上涨1.05%,再度展现出了避险属性;人民币下跌1.64%,主要原因在于金融数据不及预期和中美贸易冲突的再起。其他主要货币中,英镑汇率下跌1.34%、澳元汇率下跌0.32%、瑞郎汇率上升0.46%(图表10)。

上周布伦特原油和WTI原油价格出现下跌,布伦特原油下跌0.81%至67.43美元/桶,WTI原油下跌0.45%至61.66美元/桶(图表11),油价下跌的主要原因是美国原油产量创新高。上周黄金价格上升0.52%;铜价下跌1.35%(图表12)。

上周全球股指出现普跌,主要原因在于贸易战影响了市场情绪。(图表13)。债券市场方面,10年期美债收益率报收2.47%。截至5月10日,10年期美德利差上升1BP至2.51%,10年期美日利差下跌7.1BP至2.514%(图表14)。