下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:汤诗雨

来源:医药魔方

外资药企始终是中国医药市场的重要参与者,在销售额、尤其是治疗性用药的销售额上排名靠前。目前,多数外资药企的2019年一季报已披露完毕,本文摘录了其披露的中国区销售额及描述,作一小结。

阿斯利康

阿斯利康很可能是2018年国内大医院市场的销售冠军,在2019年一季度也表现极佳。忽略汇率因素,中国区销售增长28%到12.42亿美元(约84亿人民币)。其中抗肿瘤药增长51%到2.84亿美元(约19亿人民币),呼吸科药增长31%到4亿美元(约27亿人民币)。

辉 瑞

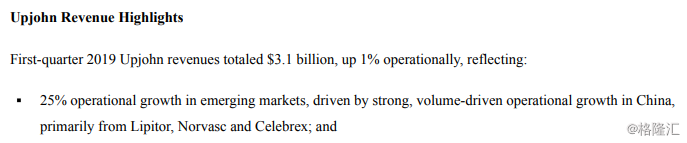

辉瑞虽然没有具体披露中国区的销售额,但也提到其成熟药部门Upjohn的25%增长主要由中国驱动,该部门11.52亿美元(约78亿人民币)的销售额很可能大半来自中国。

表中最后一栏是新兴市场:

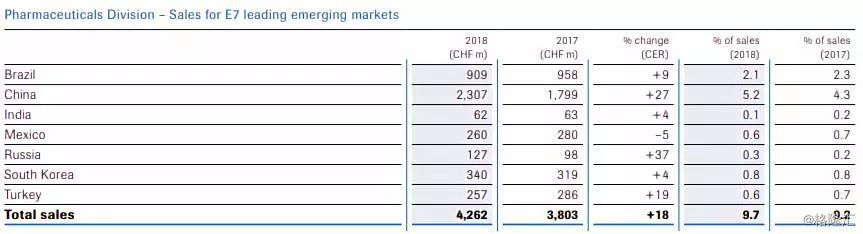

辉瑞并没有对其创新药在中国的表现有具体描述,但有提到Eliquis(阿哌沙班), Ibrance(哌柏西利), Prevnar 13/Prevenar 13(13价肺炎球菌多糖结合疫苗)和Xeljanz(托法替布)的增长很好。

查看一下这几个品种的新兴市场收入及增长,确实表现较好,很大可能也是由中国驱动:

辉瑞的“新兴市场”指的是包括但不限于亚洲(除日本和韩国)、拉丁美洲、东欧、中东、非洲、中欧和土耳其。

赛诺菲

赛诺菲一季度中国区销售额达7.98亿欧元(约60亿人民币),同比增长22.3%。抗肿瘤药Thymoglobulin(兔抗人胸腺细胞免疫球蛋白)、Eloxatin(奥沙利铂)、Taxotere(多西他赛);处方药Plavix(氯吡格雷)、Avapro(厄贝沙坦);Pentaxim(疫苗百白破灭活脊髓灰质炎和b型流感嗜血杆菌(结合)联合疫苗)在中国增长强劲:

拜 耳

根据拜耳2019年一季报的电话会议纪要,该公司中国区医药部分的收入达7.76亿欧元(约59亿人民币),同比增长24%,并且希望2022年全年收入突破30亿欧元。

Xarelto(利伐沙班)收入7500万欧元,增长100%。老药阿卡波糖、Adalat(硝苯地平)、Avelox(莫西沙星)仍继续增长。

罗 氏

罗氏在华表现惊艳,同比增长63%,但未披露一季度的具体收入数字。主要来自其抗肿瘤药、生物药的增长,例如Alecensa(阿来替尼)、Avastin(贝伐珠单抗)、Herceptin(曲妥珠单抗)、Perjeta(帕妥珠单抗)等等。

2018年全年,其药品中国区销售额为23.07亿瑞士法郎(约155亿人民币),增长27%。

诺 华

诺华一季报称新兴市场收入达22亿美元(约150亿人民币),忽略汇率因素,同比增长12%,由中国两位数的增长率所带动,但诺华没有详细列举在中国高增长的品种。诺华所指的新兴市场是除美国、加拿大、西欧、日本、澳大利亚和新西兰外的其他国家。

默沙东

默沙东也是在华表现惊艳的外企之一。忽略汇率因素,其药品在中国区一季度的增长高达67%,收入达7.25亿美元(约48亿人民币)。其主要驱动因素是疫苗和抗肿瘤药。

诺和诺德

诺和诺德中国区一季度收入33.75亿丹麦克朗(约34亿元),忽略汇率因素同比增长9%,主要来自三代胰岛素和GLP-1的增长。

葛兰素史克

葛兰素史克仅披露了除美国和欧洲外的国际市场收入,一季度收入为14.66亿英镑(约130亿人民币),忽略汇率因素增长仅2%。分析师电话会议中,管理层没有应分析师的提问提供具体数字,仅对中国市场保持乐观,希望能推广其Seretide(沙美特罗替卡松粉吸入剂)和Cervarix(双价人乳头瘤病毒吸附疫苗)。

实际上,由于默沙东的九价HPV疫苗已在在中国上市,二价HPV疫苗的市场空间较小。而2013年葛兰素史克在华发生了一些事件之后,该公司的推广一直不顺利。

小结

总体看,外资药企在华增长较快,销售额在高基数下实现了高增长。默沙东、罗氏等拥有明星药品的企业实现了超过60%的惊人增速,而深耕中国市场的阿斯利康则在一个季度里就实现了超过80亿元的销售额。作为对比,谈论国内创新药时经常被提及的恒瑞医药,2019年一季度营业收入为49.67亿元,同比增长28.77%。

就治疗领域看,抗肿瘤药是最大的亮点,多数外企的抗肿瘤药的销售额实现了优异的增长。此外,疫苗、呼吸科用药也是重要的增长点。

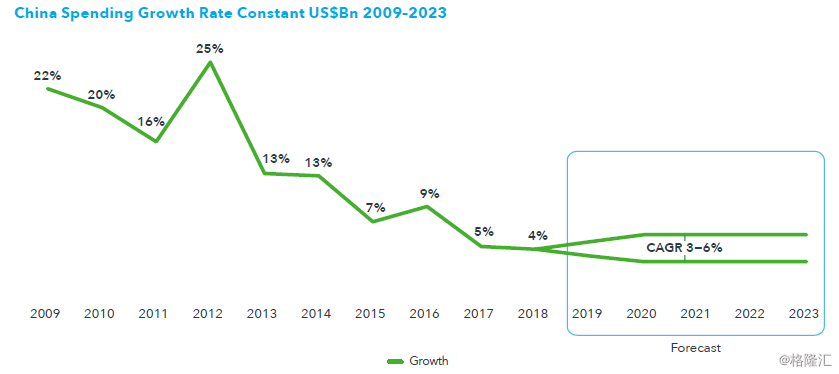

中国医药市场的增速将降至3~6%

此前,IQVIA在报告《The Global Use of Medicine in 2019 and Outlook to 2023》中预测,中国医药市场的增速将降至3~6%,而2019年一季度外企的总体增速远高于此,可能源于以下原因:

创新药被快速纳入医保,患者经济负担降低,需求增加,使外企显著受益;

新一代消费者对创新药的认知度和接受度较高,也有足够的消费能力,这突出体现在自费疫苗上;

新一代抗肿瘤药效果突出,加上患者及其家庭的经济能力明显提升,使得自费肿瘤药可以快速扩大销售规模。

趋势展望

在医保控费的大背景下,挤出无效药物的开支,以满足患者对治疗性药品的需求,成为医保局的工作重点。治疗性药品的供应商将受益于这一过程。除了外企整体的销售增速显著高于行业增速外,国内大型药企总体也表现较好,这清晰地体现出医药行业的“马太效应”正在显现。

国内60后即将步入60岁,且60后和70后均受益于改革开放后的经济繁荣,支付能力强;同时,这一代人多数可以熟练使用互联网,对创新药的认知和接受程度高。这些都为创新药的推广提供了便利。

总体看,治疗性用药和创新药已经成为国内医药市场的发展重点,而外资药企因为其产品结构的优势而已经受益于这一趋势。我们希望,国内药企能尽快调整产品结构,做出有临床优势的创新药,抓住产业趋势,实现健康发展。