下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源: CITICS债券研究

报告要点

ABS相较其它产品具有其特性,有利于帮助车企优化融资结构。随着ABS市场的持续扩容以及产品结构、基础资产的多样化,此趋势有望继续延续。

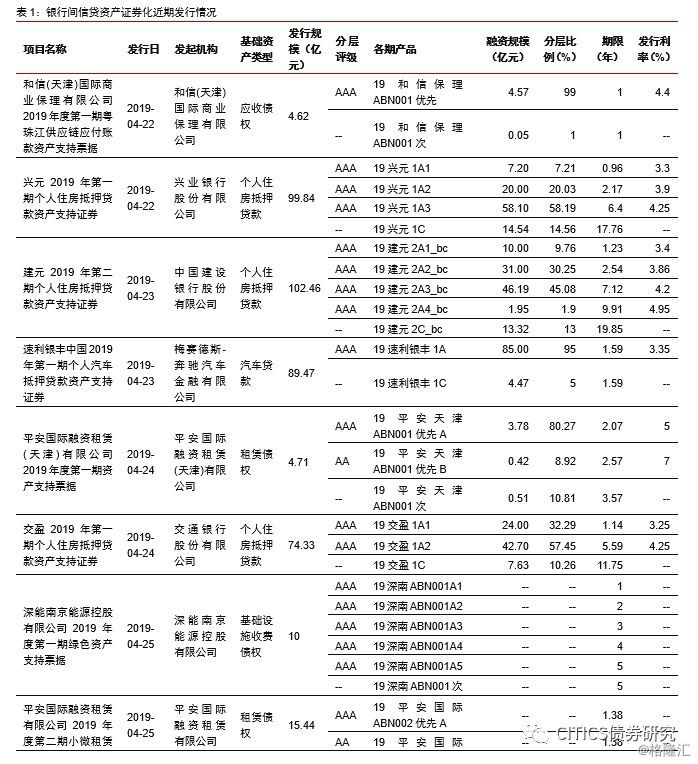

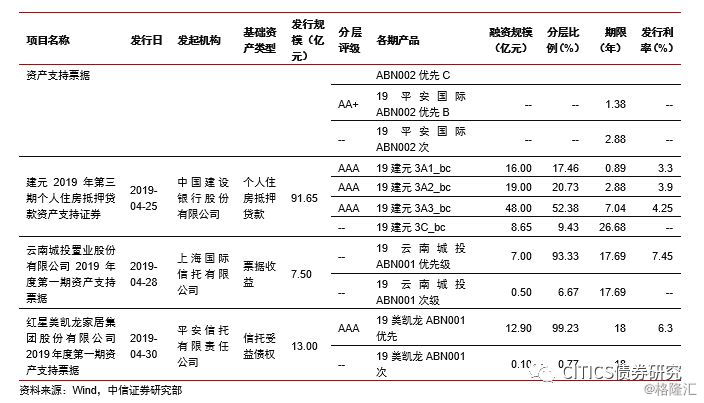

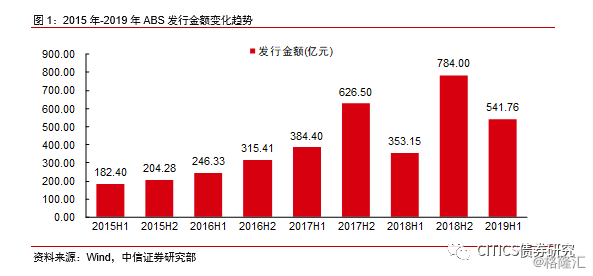

市场回顾:银行间信贷资产证券化。上两周银行间市场共发行11单信贷资产支持证券产品,共募集资金513.02亿元,基础资产分别为应收债权、个人住房抵押贷款、汽车贷款、租赁债权、基础设施收费债权、票据收益和信托受益债权。

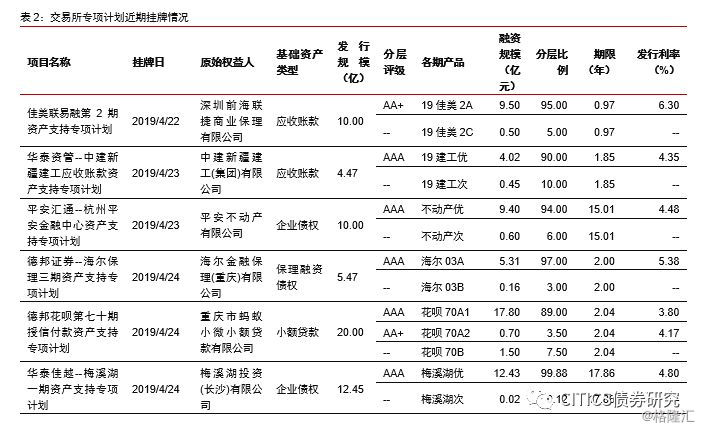

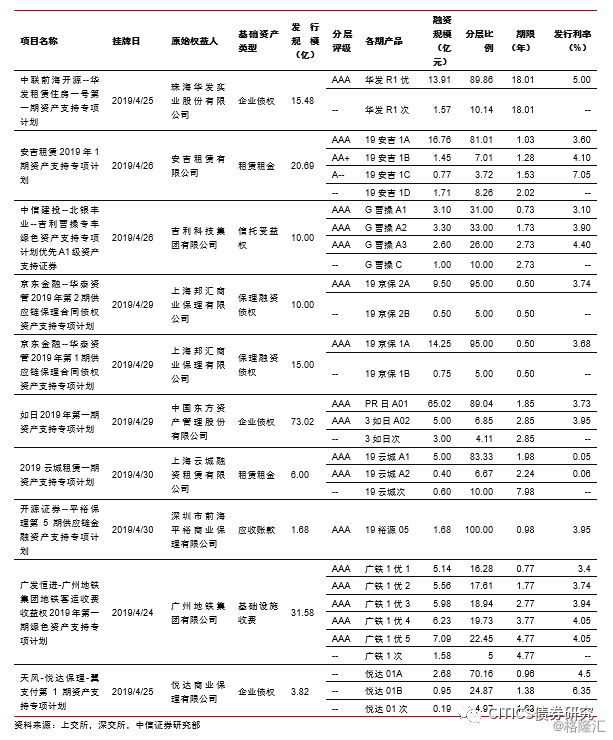

市场回顾:交易所资产证券化。根据上交所、深交所公告,上两周共有13支交易所资产证券化产品挂牌,共募集资金204.25亿元,其中14支在上交所,2支在深交所。上周挂牌转让产品中,基础资产包括应收账款、企业债权、保理融资债权、租赁租金和小额贷款等。

本周发行计划。本周银行间市场将有9只信贷资产证券化产品发行,分别是平安国际融资租赁有限公司2019年度第一期保理资产支持票据(91.41亿元)、北京京东世纪贸易有限公司2019年度第一期京东白条资产支持票据(10亿元)、爽元2019年第一期信贷资产支持证券(26.24亿元)、九通2019年第一期个人住房抵押贷款资产支持证券(35.11亿元)、“飞驰-结构优化”2019年度第一期企业应收账款资产支持票据资产支持票据(0.78亿元)、中建投租赁(上海)有限责任公司2019年度第一期资产支持票据(10.24亿元)、河钢融资租赁有限公司2019年度第一期资产支持票据(12.92亿元)、臻鑫2019年第一期个人消费贷款资产支持证券(55.88亿元)及农盈2019年第二期个人住房抵押贷款资产支持证券(155.08亿元)。

汽车ABS持续发力。汽车ABS的兴起主要来自于两方面,一是传统汽车金融公司的融资渠道相对有限,以股东增资、定存、发债及贷款为主,而发行ABS产品有利于其增加资金来源并降低融资成本;二是在汽车金融公司业务规模不断扩大的实际需求下,为汽车金融公司盘活资金存量、增加资金流动性提供稳定支撑。

发行主体日趋多元化。2018年下半年至今,市场上发行车贷ABS产品共71单。其中,37单由各汽车金融公司发行,11单由商业银行发起,9单由财务公司发起。值得注意的是,除了传统的三类发行主体外,其它发行主体的占比有所提升。

低风险性助力汽车行业ABS发力。汽车ABS的兴起主要来自于两方面,一是传统汽车金融公司的融资渠道相对有限,以股东增资、定存、发债及贷款为主,而发行ABS产品有利于其增加资金来源并降低融资成本;二是在汽车金融公司业务规模不断扩大的实际需求下,为汽车金融公司盘活资金存量、增加资金流动性提供稳定支撑。

正文

近期ABS发行情况

银行间信贷资产证券化

上两周银行间市场共发行11单信贷资产支持证券产品,共募集资金513.02亿元,基础资产分别为应收债权、个人住房抵押贷款、汽车贷款、租赁债权、基础设施收费债权、票据收益和信托受益债权。

交易所资产证券化

根据上交所、深交所公告,上两周共有13支交易所资产证券化产品挂牌,共募集资金204.25亿元,其中14支在上交所,2支在深交所。上周挂牌转让产品中,基础资产包括应收账款、企业债权、保理融资债权、租赁租金和小额贷款等。

本周发行计划

本周银行间市场将有9只信贷资产证券化产品发行,分别是平安国际融资租赁有限公司2019年度第一期保理资产支持票据(91.41亿元)、北京京东世纪贸易有限公司2019年度第一期京东白条资产支持票据(10亿元)、爽元2019年第一期信贷资产支持证券(26.24亿元)、九通2019年第一期个人住房抵押贷款资产支持证券(35.11亿元)、“飞驰-结构优化”2019年度第一期企业应收账款资产支持票据资产支持票据(0.78亿元)、中建投租赁(上海)有限责任公司2019年度第一期资产支持票据(10.24亿元)、河钢融资租赁有限公司2019年度第一期资产支持票据(12.92亿元)、臻鑫2019年第一期个人消费贷款资产支持证券(55.88亿元)及农盈2019年第二期个人住房抵押贷款资产支持证券(155.08亿元)。

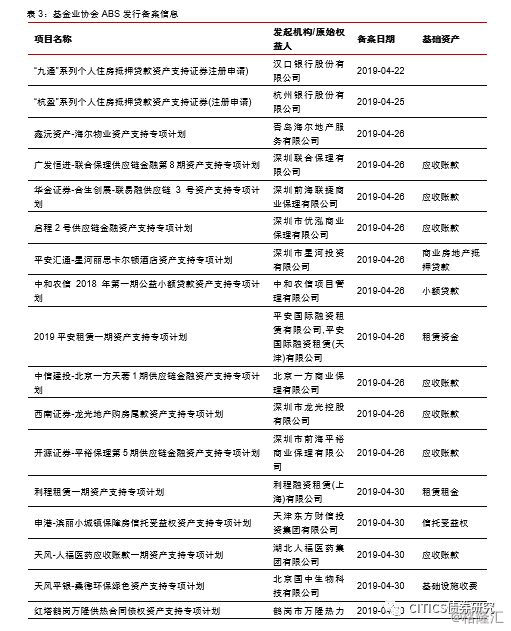

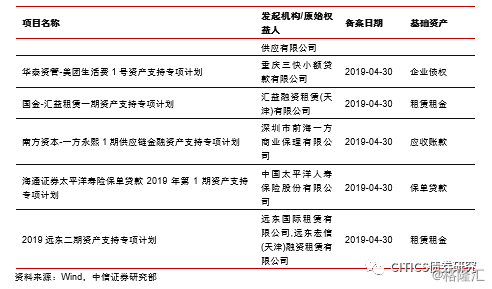

根据基金业协会ABS发行备案信息,上两周共有22支资产证券化产品备案,其基础资产包括商业房地产抵押贷款、应收账款、租赁租金和小额贷款。

汽车ABS持续发力

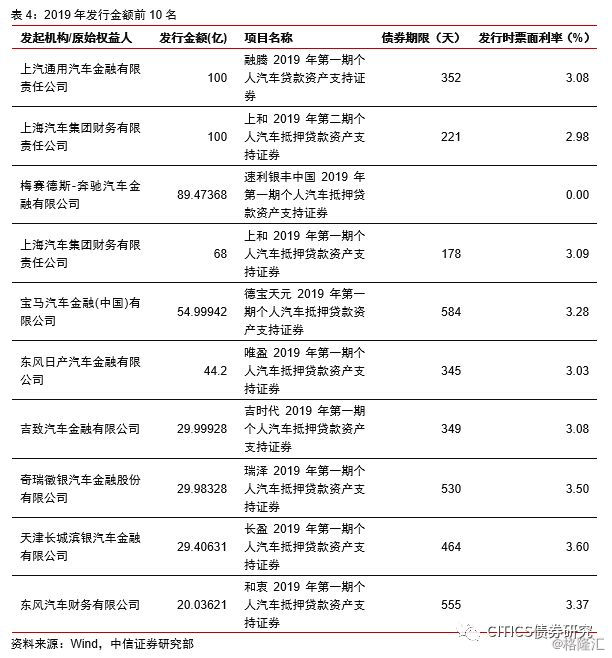

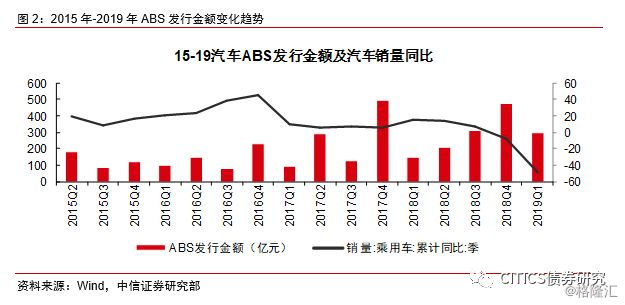

4月中旬,上汽通用汽车金融有限责任公司成功发行规模为100亿元人民币的“融腾2019年第一期个人汽车抵押贷款资产支持证券”。自2018年下旬起,汽车ABS在行业整体景气度下行的背景下发行量维持上升趋势。

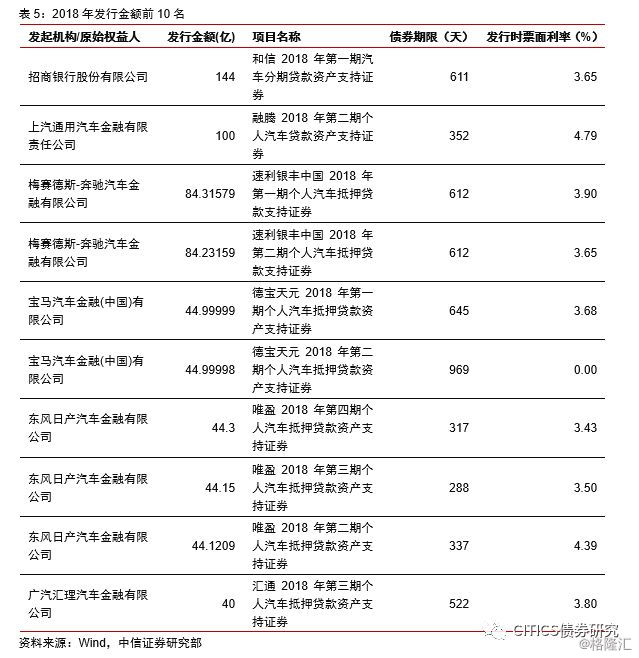

截至2019年四月汽车ABS发行金额合计594.85亿,较2018年上半年的389.09有显著上升趋势;其中2019年上汽通用汽车金融有限责任公司(100亿)、上海汽车集团财务有限责任公司(100亿)、梅赛德斯-奔驰汽车金融有限公司(89.47亿)发行金额居于前三位。

在汽车行业销量下行的情况下,汽车ABS保持上升态势,主要源于ABS作为一种融资手段在汽车行业面临下行压力时提供了相关资金。

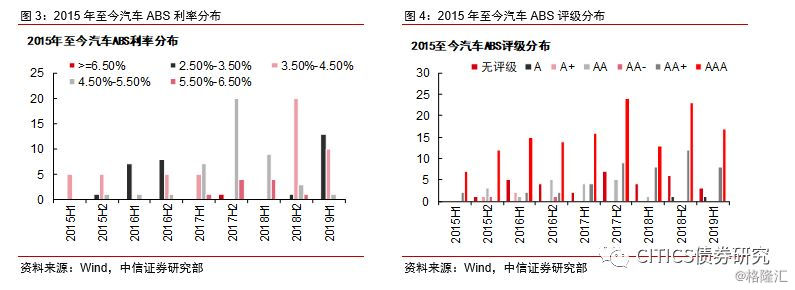

2019上半年汽车ABS利率逐渐趋于2.5%-4.5%,利率占比分布较为稳定,随着市场需求的上升利率水平也有所下行。与此同时,自2015年起汽车ABS评级为AA+和AAA的占比逐年上升,市场愈发成熟。

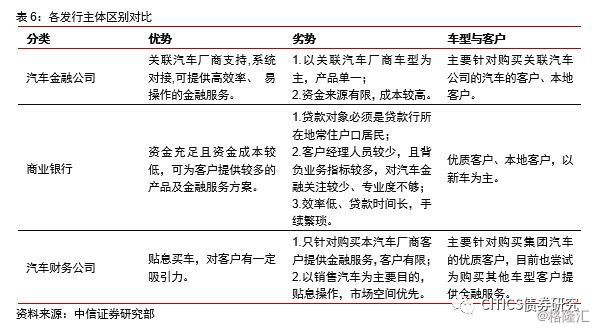

发行主体日趋多元化

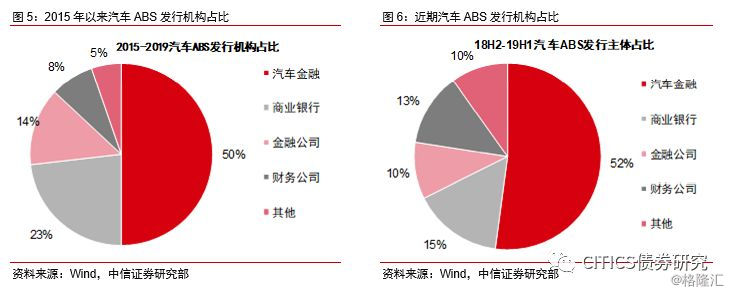

2018年下半年至今,市场上发行车贷ABS产品共71单。其中,37单由各汽车金融公司发行,11单由商业银行发起,9单由财务公司发起。值得注意的是,除了传统的三类发行主体外,其它发行主体的占比有所提升。

进一步从主流的三类发行主体出发,三者在产品设计以及目标群体上均存在一定的不同,而汽车金融公司依旧是汽车ABS主要的发行主体。

汽车金融是以供应链、融资、消费信贷为基础,由汽车厂家主导的,以汽车及其相关衍生产品和服务为载体的金融业务。它以传统银行贷款(利率偏高、融资额受限、期限错配大)为主,但近年来发展逐渐趋于多元化,并且随着政策的放宽,汽车金融ABS因其基础资产标准化程度高、有强大市场支撑、风险低等优势成为汽车金融公司的重要融资渠道。无论是外资、合资汽车金融公司还是本土汽车金融公司都在积极运用此金融杠杆。

而各汽车厂商成立财务公司的主要目的是为了销售汽车,主要方式为厂商贴息卖车。先期使用自有资金、后期联合部分国有商业银行和保险公司,尝试性地开展了汽车消费信贷业务;主要合作方式包括汽车集团贴息、保险公司提供担保、银行提供资金。

低风险性助力汽车行业ABS发力

汽车ABS的兴起主要来自于两方面,一是传统汽车金融公司的融资渠道相对有限,以股东增资、定存、发债及贷款为主,而发行ABS产品有利于其增加资金来源并降低融资成本;二是在汽车金融公司业务规模不断扩大的实际需求下,为汽车金融公司盘活资金存量、增加资金流动性提供稳定支撑。

在此背景下,近年来我国汽车贷款ABS已经驶入了发展“快车道”,2018年在信贷ABS中的占比为13.10%,从去年的第三大品种升级至第二大品种。自2018年起,目前已有25家汽车金融公司、5家融资租赁有限公司、4家财务有限公司作为发起机构在全国银行间市场发行了汽车贷款资产支持证券。

从投资者角度看,车贷ABS产品具备确定的债权债务关系;发起机构多为汽车金融公司,资本实力雄厚,拥有多年的车贷管理经验,具备专业的风控能力;包含有上万笔汽车贷款的基础资产池,具有高度分散、稳定的统计分布特征,这些都是其能够获得高评级、备受投资者青睐的优势之处。

ABS相较其它产品具有其特性,有利于帮助车企优化融资结构。随着ABS市场的持续扩容以及产品结构、基础资产的多样化,此趋势有望继续延续。