下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中美之间关税正式落锤之后,A股立马扬帆上冲,涨得吃瓜群众大呼看不懂。今日午盘,三大指数集体跳水,5分钟之内下挫2%,不过行情犹做过山车一般,最终集体大涨收市。截止收盘,上证指数大涨3.1%,深证成指和创业板指数大涨超过4%。

(行情来源:富途证券)

盘面上,华为概念股表现异常亮眼。据同花顺显示,华为概念(885806)集体大涨4.61%,跑赢大盘。其中,科泰电源、春兴精工、士兰微、生益科技、鸿博股份纷纷涨停,沪电股份、立讯精密、深南电路等大涨超7%,信维通信、歌尔股份、耐威科技等大涨超6%。

值得注意的是,耐威科技(300456.SZ)已经4连涨,累计涨幅高达11.56%,也已补回了5月6日遭遇的大盘集体下挫的黑天鹅。今年初至今,公司股价也依然上涨近25%。

看完股价的表现之后,下面我们就来重点聊一聊耐威科技,看看它究竟成色几何?

一

耐威科技的总部位于北京,是由海龟博士杨云春于2008年创立,7年之后,于2015年6月在深交所正式挂牌上市。目前,公司的盘子还不大,最新总市值为93亿元。

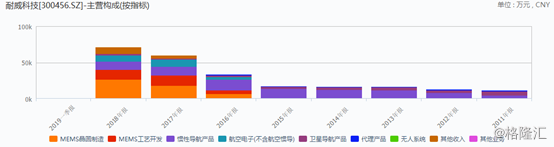

耐威科技的主营业务包括MEMS、导航、航空电子三大部分。而MEMS全称是微型电子机械系统,是由半导体制造技术发展而来,采用类似集成电路技术制造的微型器件或系统。

股权比例方面,杨云春持有51.3%的股份,第二、三股东分别是国家集成电路基金、北京集成电路基金,总计持有21.36%。其中,国家集成电路基金是今年新进来的股东。

4月18日,耐威科技发布2018年全年业绩报告。据财报显示,公司总营收为71.2亿元,同比增长19%,归母净利润为9457万元,同比大增95%。

分业务来看,MEMS业务实现收入为3.99亿元,同比增长25.07%,增长的主要原因是瑞典产线在增加设备扩大产能的同时,产能利用率从2017年的86.95%增加至98.09%。

MEMS业务分产品来看,晶圆制造实现2.627亿元,同比增长44.42%。工艺开发实现收入为1.36亿元,同比下滑0.57%。两者增速差异的原因,一是前期工艺开发的客户陆续进入量产阶段;二是由于产能紧张、量产业务充足的情况下,公司筛选承接MEMS工业开发业务。

从毛利率来看,由于筛选承接MEMS工业开发业务,该业务毛利率在2018年取得了极大的增长,其毛利率从2017年的32.24%提升至58.73%,增长了26.49%,比公司整体销售毛利率40.73%高出一个档次。晶圆制造则保持稳定,毛利率较2017年提升7.66%至39.19%。

综合来看,耐威科技的“扛把子”业务——MEMS目前发展态势不错,复合预期。

除了MEMS业务外,耐威科技的导航业务则呈现显著下滑态势。据财报显示,该板块业务实现营收1.38亿元,较上年下滑20.66%。其中,惯性(含组合)导航业务实现收入11134.76万元,较上年下滑8.17%;卫星导航业务实现收入1625.33万元,与上年基本持平。该业务板块下滑的原因,主要是因为部分特种项目进度延后,公司部分产品的交付进度不及预期。

二

耐威科技未来业绩的增长空间,主要还是源于MEMS行业的高景气。

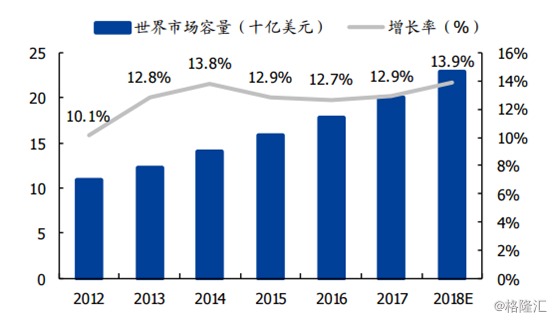

据YoleDeveloppement数据发布,2017年全球MEMS市场总额为201亿美元,比2016年的178亿美元增长了约13%。该机构同时预测,2018年全球市场容量将达到229亿美元。

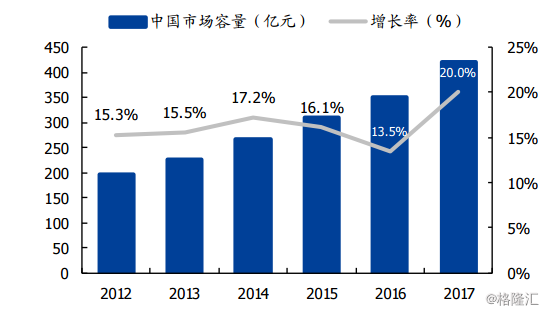

另据中国产业信息网,2017年中国MEMS市场总额已达到420亿元,同比2016年大幅增长了20%。同时预测到2020年,在物联网热潮的推动下,中国MEMS市场有望突破700亿元。看得出,国内MEMS产值增速高于全球。

这么一个大蛋糕下,耐威科技又能从中分到多少羹呢?

2016年,耐威科技完成对瑞通芯源100%股权的收购并间接控股了全球领先的MEMS芯片制造商瑞典Silex(业务包括MEMS芯片的工艺开发和晶圆制造两大类)。当年11月,公司又完成对高速信息处理厂商镭航世纪的收购。

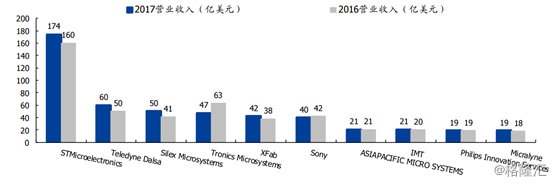

2017年,Silex纯MEMS代工业务就位列全球第三。在2017年全球最新MEMS代工厂营收排名中,耐威科技全资子公司SILEX超越TSMC(台积电)、SONY(索尼),排名从2016年的第五名前进至第三名;紧随STMicroelectronics(意法半导体)、TELEDYNEDALSA之后。在纯MEMS代工领域继续保持全球第二,紧随TELEDYNEDALSA之后。

耐威科技走的技术路线,跟早些年信维通信有些类似,首先通过并购海外的公司,把核心技术消化吸收之后,在这个基础上在创新开发,逐步做大做强。

具体到公司层面上,耐威科技未来将受益于新建产能的扩张。

瑞典产线,尽管在2019年设备还有一定的增加潜力,生产工艺也还有优化空间,但受限于场地面积,瑞典产线再扩大的潜力其实会很小了。

未来,产能的大幅扩张将放在“8英寸MEMS国际代工线建设项目”上。这是此前耐威科技于国家集成电路基金合计投入超过10亿元的一个产线项目,由全资子公司赛莱克斯北京负责。

该项目规划分三期建设38万片8寸硅晶圆的制造产能,约为瑞典产线产能的10倍左右。

据悉,预计项目1期在2019年三季度实现试生产,2020年投产;2期在2021年投产;3期在2023年投产;2024年全部实现满负荷生产。

北京产线建成后,将于瑞典Silex产线形成优势互补。赛莱克斯北京为Silex提供亟需的新建产能,Silex为赛莱克斯北京导入产线早期所必须初始启动的客户并提供技术支持,两者协同保证公司MEMS纯定的全球龙头位置。

三

今年2月21日,有投资者在互动平台上,耐威科技提问:董秘好!能不能介绍下公司在5G方面与华为具体有什么合作?

公司回答表示,公司与华为有多年合作关系,为华为提供通信领域MEMS芯片的工艺开发与晶圆制造服务。

不过,耐威科技具体拿到了华为多少订单,还不得而知。当然,如果能与华为绑得更深,也将更受益于华为在5G时代的崛起。

总体来看,MEMS行业增速不错,且受益于新建产能的扩张,并染指了华为这个通信领域的大客户,耐威科技本身的质地还算不错。不过,同样我们要注意其中的风险。

其一,军品领域订单波动性较大受到军队改制影响,政策推进的时间点具有不确定性,军品订单量的波动对于军工企业的业绩产生一定影响。

其二,公司导航、航空电子等业务因为进入门槛较高,且主要参与者是科研院所和军工集团上市公司,整体市场竞争程度较低。而MEMS业务则须直面包括包括博世、意法半导体、台积电、TeledyneDalsa等国际大公司,未来MEMS市场竞争有加剧的风险。

其三,耐威科技目前的PE—TTM为92.61,估值也远高于同行。好公司一定还要好价格,否则一把梭杀进去,被套割肉的风险还是很大。