下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日成功IPO的鸿合科技申购,申购代码为002955,申购价格为52.41元,这家公司在IPO路上围绕董秘持股变化、PE入股后业绩暴增及关联交易披露不清晰等问题深受市场质疑,但是总算走到了IPO。那么这家智能交互大屏制造商,闯关A股成色几何呢?

鸿合科技主营业务主要为智能交互显示产品及智能视听解决方案的设计、研发、生产与销售,产品主要面向中小学校和高校、幼教、培训机构等教育市场进行销售,同时向办公、会议会展、传媒等商用市场拓展。

此次IPO募集资金约11.57亿元,其中2.5亿元用来补充流动资金,其余将投向交互显示产品生产基地项目、研发中心系统建设项目、营销服务网络建设项目和信息化系统建设项目。

其中关注的是用2.5亿元用来补充流动资金,这家IPO企业还存在1.37亿元的资金缺口。

在财务方面,最新的2019年一季度预计主营业务收入为6.05亿元到6.20亿元之间,同比增长5.65%至6.53%,毛利率为25.00%至25.10%,同比增长2.62%至2.72个百分点,归属于母公司股东的扣非净利润为550万元至700万元,同比增长2,906.07%至3,725.91%。

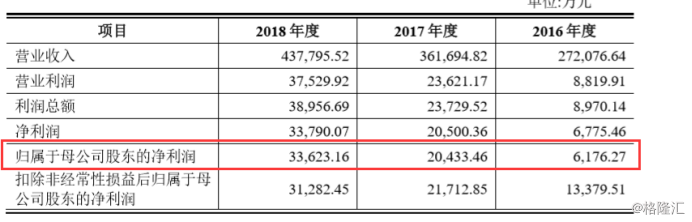

而在2016-2018年之间,业绩增长同样非常快速,特别是2017年的经营数据归母净利润在20433.6万元,较2016年的6176.27万元,同比增长231%。不过在2017年靓丽的业绩增速,其实在背后也是受到了市场诸多的质疑。

在2017年11月,鸿合科技实施股改,而股改前后,私募基金扎堆入股,分别是:

当年的5月10日,私募基金共青城富视以47.53元/注册资本的价格,向鸿合科技增资人民币12350万元。

4个月后,鹰发集团出资4500万美元(约合人民币29483.55万元)受让鸿合科技525.98万元货币出资额,价格约为56.05元/出资额。

在股改完成后的首次增资上,私募基金苏州冠新与泰安茂榕以34.2元/股的价格分别认购鸿合科技新增股份190.06万股、102.34万股,合计认购资金为1亿元。

这几项,要关注的是认购价格,在这半年的时间里三个基金认购的价格相差非常大。

不单单,私募的入股还被市场怀疑关联交易行为。

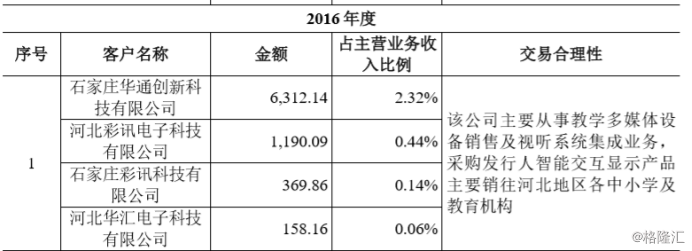

鸿合科技采取的ODM/OEM的合作模式进行销售,根据招股书是在2017年普罗米修斯有限公司成为了第一大客户,而在2016年时候还是以华通创新科技有限公司为代表石家庄企业。

普罗米修斯有限公司创造的营收对于鸿合科技是非常大的,可以看到在2017年他的收入占到了当年全年营收的13.93%,而在2018年的时候根据招股书已经来到了21.43%。

普罗米修斯有限公司这家企业的背后与明星PE卫哲有关联关系,而且他也是作为嘉御基金II的创始合伙人,全资持有鹰发集团。而在上面就是可以看到在2017年入股的私募里有这家的身影。

所以在2017年业绩增长如此快速的背后出现普罗米修斯有限公司,也不免让人怀疑为鸿合科技做推力,扮靓“业绩财报。

营收增长地区来看,2016年度、2017年度和2018年度境外营业收入占主营业务收入的比例分别为8.02%、23.60%和34.00%,主要来源于北美、欧洲和亚太等地区。注意的是出口美国收入占主营业务收入比重较高。

在经营模式上,除了上述说到的采取ODM/OEM模式进行合作之外,还采取买断式经销的销售模式,通过与经销商合作来拓展销售网络,延伸销售渠道,销售自主品牌的产品。

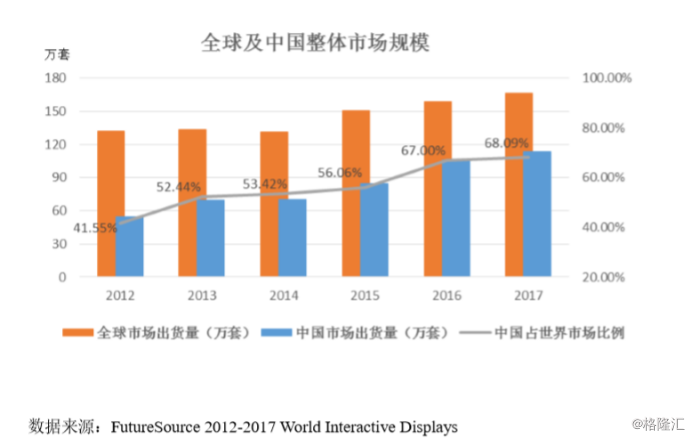

产品竞争力来看,根据FutureSource和IDC统计数据,2015年至2017年,鸿合科技的IWB产品(电子交互白板和智能交互平板)销量在全球市场所占份额连续三年位列第一;2015年至2017年,电子交互白板销量在全球市场所占份额连续三年位列第一;2017年自主品牌激光投影机销量在国内传统激光投影机市场所占份额位列第一。

而整个市场规模来看,在2005年后国家对教育信息化的重视、投入以及对智能交互显示行业的指导和扶持下,中国智能交互显示行业规模快速增长,出货量占全球市场的比重持续上升,现已拥有全球最大的智能交互显示产业。

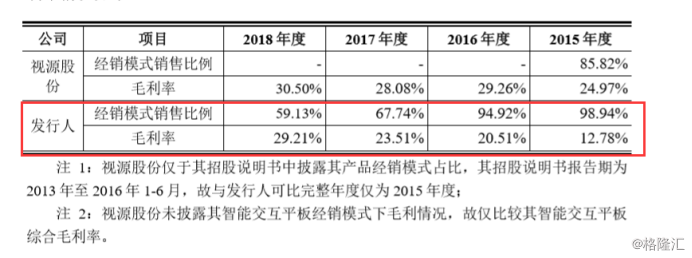

不过同类竞争对手来看,视源股份主要产品中仅交互智能平板与发行人产品相同,具有较强可比性。从毛利率来看,视源股份毛利率显著高于鸿合科技,不过二者差距在慢慢缩小。

但是两者之间存在着诉讼纠纷,视源股份称其涉嫌专利侵权索赔1.43亿,也成为了目前国内教育信息化领域索赔规模最大的专利侵权纠纷案件之一。要关注的是陷入纠纷的产品“智能交互平板”的销售收入在2018年占鸿合科技总营收的53.18%。

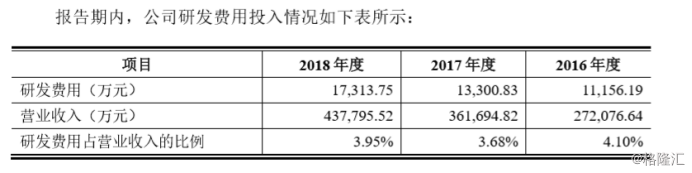

所以这个点是要关注,因为这个间接的反映鸿合科技科技的技术问题。而从招股书可以看到,截至2018年12月31日,公司及其子公司拥有专利388项,软件著作权175项。在研发投入2018年全年投入1.73亿元,占营收比例在3.95%,并且这几年都是维持在4%左右。

此外,这家迷雾重重的智能交互大屏制造商,面临着一定的偿债风险,2016年末、2017年末和2018年末,公司资产负债率分别为67.81%、59.50%和57.00%,流动比率分别为1.38、1.62和1.67,速动比率分别为0.78、1.02和1.06,债务结构以流动负债为主,流动负债主要为应付账款、应付票据及短期借款等。

另外原材料方面,由液晶面板、背光材料、电阻电容等电子元器件、触控件、结构件等材料构成,其中大尺寸液晶面板占主营业务成本的比例较高。大尺寸液晶面板供应商较少,且大部分为境外企业。主要为LG、夏普、三星和友达光电等几家行业内知名生产商。

其他财务关注点上,根据招股书披露2016年末、2017年末和2018年末,应收账款余额分别为15,803.30万元、26,091.25万元和32,355.35万元。

2016年末、2017年末和2018年末,公司存货账面价值分别为43,059.10万元、63,604.19万元和71,206.58万元,占同期期末流动资产总额的比例分别为43.19%、37.24%和36.48%。

小结

鸿合科技在历经重重困难成功IPO,登陆中小板,但是可以看到这家企业从开始IPO之路开始他的质疑声便没有停止过。闯关A股,这家企业未来要走的路还很蛮长。