下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Uber作为网约车的鼻祖,开创了一种全新的出行模式,不管是商业价值还是社会资源优化的角度上来说,都是值得尊敬的。

作者 | 糖钰阿宝

来源 | IPO那点事

数据支持 | 勾股大数据

昨日,网约车企业Uber于美股盘后表示,将其首次公开募股发行价定于每股45美元,处于其招股价区间的低端,拟发行1.8亿普通股。

Uber上市后,也将成为继2014年阿里巴巴上市以来美股最大的IPO。

但是,对于Uber来说,这显然不是一次完美的IPO,按照这个价格计算,Uber可筹资81亿美元,估值为824亿美元,与Uber理想的1000亿美元估值还是差了不少。

众所周知,网约车是一个烧钱的行业。

今年2月,滴滴被曝在2018年亏损达109亿元(相当于每天亏损近3000万元)。CEO程维也在内部信中确认,“6年来我们还没有实现过盈利,2018年上半年公司整体净亏损超过40亿人民币。”

要知道,滴滴出行在国内市场占据着90%的网约车市场份额,几乎垄断国内市场,同时抽成比例接近20%,但这样还能形成巨额亏损。而在北美、东南亚和欧洲,网约车市场竞争更加激烈,烧钱的速度更加可观。国际巨头Uber公布的2018年亏损额度超过了滴滴,达18 亿美元(约合人民币122亿元)。

为了在烧钱搏市场大战中持续获得更多的财力支持,上市募资成了包括Uber在内的许多网约车公司的选择。竞争对手Lyft已于2019年3月29日挂牌,Uber是想以1000亿美元的估值IPO,但仓促应战并没有达到自己的理想估值,最终估值仅为824亿美元。

1

持续亏损的Uber

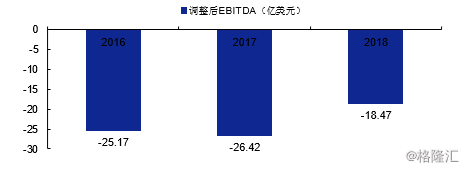

优步的亏损有多大呢?

这一点,从公司给出的财务报表可以看到,从2016至2018三年的分别是25.17亿美元、26.42亿美元和18.47亿美元。

尽管亏损金额在下降,但情况依然很难让人乐观。

从经营的角度来说,虽然近三年来Uber在营业收入上快速增长,在2016年营收达到38亿美元的基础上,2017年翻倍达到了79亿美元,2018年继续增长42%达到113亿美元。但是,成本与收入共存,2016年到2018年的营业支出分别为69亿、120亿和143亿美元,导致近三年的运营亏损分别为30亿、41亿和30亿美元。

可见,Uber的主营业务在近三年来并没有改善,也不知以后能否实现亏损收窄。

(图片来源:安信证券)

如何让Uber盈利而不是继续亏损?这是投资者、管理层和各行业的关注者所思考的难题。我们可以要求不那么高,让它马上就扭转乾坤,但Uber需要展示出一条能让大家看到希望、可以给与人们信心的盈利之路。

而现在,道路好像依旧模糊。

2

主营业务增速堪忧

Uber的主营业务是其开创公司的出行服务。目前这一业务在2018年盈利是92亿美元,占全年收入的81%。

Uber这种网约车公司都是开始于出租车市场,利用移动互联网,把出租车这个行业带到了智能时代,为乘客和司机都提供了便利和高效,这是一次成功的尝试也是一场创新实践。

不过,随着业务的发展,我们能慢慢意识到,网约车公司不同于阿里巴巴和亚马逊,网约车公司的商业模式跟互联网联系不大,不具备网络效应,例如:我在淘宝上看到一样商品,觉得很不错,可以很轻易的从小红书分享给大家。

但网约车不行,我今天乘坐的这辆车司机不错,那我在网络上分享,网友们也乘坐不了这个司机的车,它能分享的只是它那个可供手机使用的APP,分享的是网约车乘客的共同感受,这就参差不齐了,就像淘宝的各种商品,会有购买后感觉很好的,也会有购买后感觉特别差的,所以网约车司机的招募要求也应高标准一些,而Uber因为司机而带来的丑闻可不少。

所以,网约车公司的快速发展更多的还是依靠市场扩张带来的规模效应。这也就意味着在市场竞争加剧的情况下,网约车公司不可能单方面提高每千米的出行费用,不能主宰市场,而现在开拓新市场的成本比之前需要的更加高,但取得的增长相比之前可能更低。

我们可以看到,网约车公司最近的一年,平台活跃用户以及订单的增速有所放缓,边际收益的递减其实已经出现了。以Uber披露的信息为例,月活跃平台用户,虽然从2016年第一季度的1900万快速增长到2018年第四季度的9100万,但是每个季度的增长在2016年下半年起就出现了比较明显的减缓。从年度增长来说,2017年相比2016年的用户年增长达到51%,而2018年只增长了34%。

所以,网约车公司其实都面临主营的出行业务的困难,每家都在尝试新的业务,例如外卖配送、金融服务、共享单车等。

但是,拓展新业务是好事,但对于营收和增长的贡献是非常有限的。例如Uber的外卖业务,虽然增速最快,但是目前对于营收的贡献不到10%。

在目前的形势下,降低成本也许将在很长一段时间成为Uber等网约车公司的重要任务,我们也能看到Uber在2018年,各项成本支出的增幅相比2017年都有了较大幅度的减少,其中管理费用甚至出现了大幅度的下降。但是面对拓展区域的资金的需求,面对竞争对手的步步紧逼,能否通过持续的缩减开支来实现可持续的发展呢?

而主营业务的盈利道路似乎依然模糊,那是否有与众不同的技术控制成本、节约成本呢?进而来有效提升公司的盈利情况呢?这值得Uber深思。

3

来自竞争对手的压力

自驾、乘坐公交车和乘坐地铁是大多数人们出行的方式,偶尔才会选择打车。对发展中国家来说,打车太贵,发达国家人力成本很高,打车也很贵,总的来说,打车都是很昂贵的出行方式。

而创新和补贴让Uber网约车的成本低于普通打车,但仍高于自驾、更远远高于公交。除了个别大城市而且是在有很多优惠券的时候,Uber等网约车仍是小众出行方式。

原本市场不那么大的行业,Uber在美国的市场被Lyft疯狂吞灭(后者在美国的市占率两年上升了17个百分点),在中国把业务卖给了滴滴,在东南亚被Grab占领市场,没有喘息的机会。

尽管Lyft目前的收入规模只有Uber的五分之一,但营收增速超过100%。

与Lyft定价对比:定价模式相似,Uber 收费最高 。Lyft、Uber和神州优车的定价模式相似,采取的指标主要包括基础价格、每分钟收费、每公里收费、高峰期乘数以及通行费等其他费用。

(图片来源:安信证券)

总体上看,Lyft 的价格低于Uber价格,根据Ridester数据显示,Uber 平均每单价格为25.73美元,而Lyft仅有19.20美元,二者均低于出租车价格。但在竞争上,Uber的定价并没有优势。

4

自动驾驶技术能否成为新的盈利方向?

关于这个思考,其实很矛盾。

通过自动驾驶技术实现成本的缩减,确实是一个好的发展方向,开展无人驾驶业务,降低甚至完全取代司机的费用,似乎能带来非常可观的收益。

但无人驾驶出租车业务仍处于研发阶段,并且研发的时间比预期的长。而且无人驾驶汽车上路,能否降低运营风险还存在着疑问。

首先,代替司机的费用能降低到什么程度,可能并没有我们想象的那么乐观。从目前来看,研究阶段还很长,在未能完全实现此项技术时,公司每年需要投入大量的金钱来研发。

其次,在无人驾驶上的投入时巨大的,这对于未来的一段时间的盈利是有很大影响的,市场上研发自动驾驶的公司很多,但是什么时候能开发出来没有一家公司能有明确的答案,大家都不确定的是,一家持续亏损的公司,在上市后还有多少时间和精力来支持自动驾驶研发?

5

结 语

Uber作为网约车的鼻祖,开创了一种全新的出行模式,不管是商业价值还是社会资源优化的角度上来说,都是值得尊敬的。

但是,作为投资者必须要知道,爱而不投是人生常态,近两年Uber在全球市场上面临着各种问题,从某种程度上来说,上市只是迈过了一到坎,迎接的将是更多的坎。

我们只能说,Uber和其开创的网约车,带给我们许多震撼的商业创新,也带动了相关行业的发展,我们期待它走出困境,成为商业史上的奇迹。

但是投资,还是再等等。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。