下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

保险:受益资本市场弹性与政策红利 迎“买入”评级

作者:张黎 曹恒乾 李聪

受益于资本市场、新华保险弹性最佳

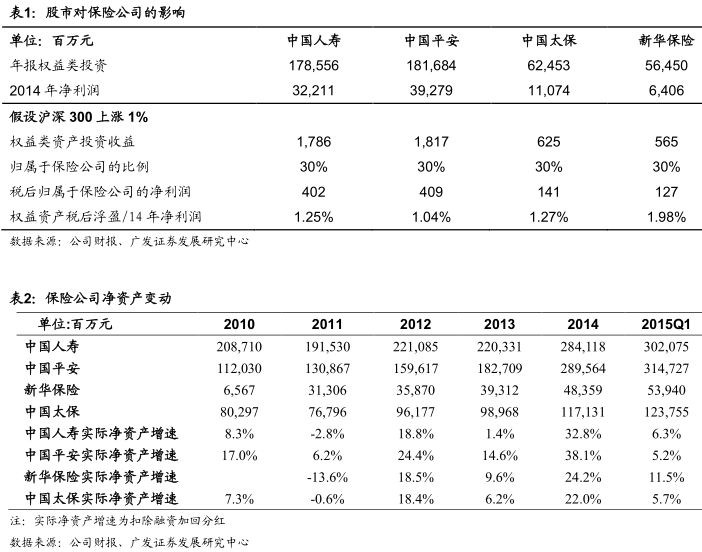

2015年一季度沪深300指数上涨14.64%,二季度至今上涨25.88%,根据我们的测算,沪深300指数每上涨10%,四家保险公司权益资产税后浮盈/14年净利润为10.4%-19.8%,如果未来市场继续保持良好态势,保险公司全年业绩有望高速增长,其中新华保险弹性最佳。

政策红利15年陆续出台、提升估值

健康险税收优惠推动行业发展

5月6日国务院决定,开展个人所得税优惠政策试点,鼓励购买适合大众的综合性商业健康保险。对个人购买这类保险的支出,允许在当年按年均2400元的限额予以税前扣除。

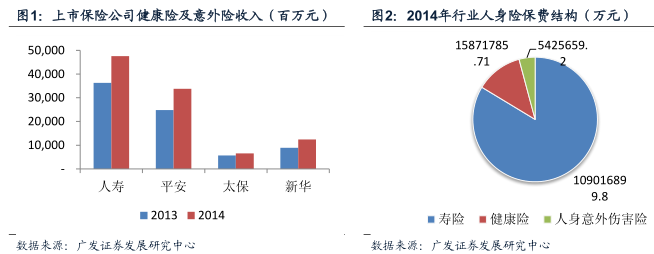

我们认为,健康险税收优惠政策的出台,将有力促进行业保费增长。2014年全行业健康险保费收入合计约1587.18亿元,同比高增42%。从上市公司14年报数据显示,各家保险公司健康险及意外险占业务收入的比例在6.63%-13.36%。中国平安和中国太保分别设有健康险子公司。

按照已有公开的纳税人数据进行线性预测,我们估计2014年全国纳税人数达到5800万人。保守假设健康险参与度在10%-30%,则行业新增保费规模在139-418亿元,占到14年健康险规模的8.8%-26.3%,将有力推动行业发展。

养老金并轨、保险公司有望受益

根据公开报道,养老金并轨方案将在今年进入正式实行阶段。统筹养老金作为改革的重要目标,一旦实现后,根据已公布的方案,会建立职业年金弥补差额,目前年金行业的资产管理中,基金公司与保险公司各占半壁江山,我们认为随着养老金并轨,职业年金的建立,对促进保险行业资产管理业务的发展,提升行业盈利能力。

养老保险个税递延有望出台

2015年保险行业政策红利集中,目前健康险优惠政策已顺利落实。根据公开报道,去年保险国十条明确指示,养老保险税收递延政策有望在今年正式进入试点阶段。此前上海作为试点区域已经率先开展税收递延。

与世界发达保险市场相比,我国寿险的保险深度与密度都处于较低水平。但是,如果从政策和寿险的发展两者作用的过程来看,会发现美国、日本等国,他们的寿险发展大大得益于税收递延等优惠政策扶持。以美国和日本为例,在401k和IRAs等法案的推动下,美国税延类保费占寿险总保费收入的比重由1975年的17%大幅攀升至1990年的49%,目前占比超过50%。日本自1970年税改后的20年内税延类保费收入保持20%以上的高速增长。

基本面持续改善、板块弹性凸显

基本面持续好转,一季度业绩再现靓丽

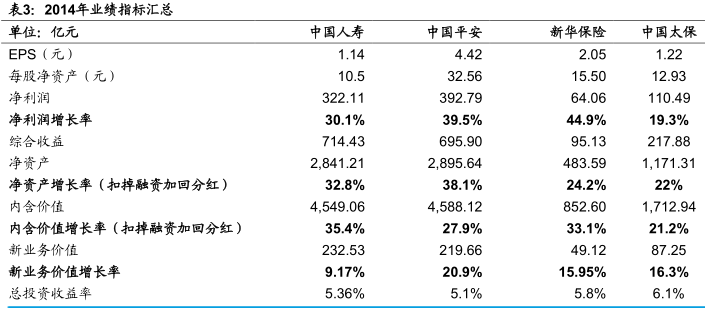

2014年资本市场行情较好,给保险公司带来较高投资收益。四家保险公司投资收益率5.1%-6.1%,较13年(4.8%-5.1%)显著提升。归属母公司股东净利润同比增速在19.3%-44.9%,净资产实际增速(扣除融资分红后)在22%-38.1%,内含价值实际增速达到21.2%-35.4%。新业务价值增速在9.17%-20.9%。

2015年一季度保费增长延续开门红态势,行业全年总保费增长呈现积极态势。同时,一季度资本市场延续良好势头,沪深300上涨14.46%,带动保险公司投资收益进一步增厚。一季度保险公司净利润同比增长率均在50%以上,其中新华保险净利润同比增长132.3%,业绩弹性凸显。净资产实际增速(考虑融资分红)较14年末增长5.2%-11.5%。我们预测全年四家保险公司EPS增速在30%-40%,净资产增速在19%-26%。

板块弹性凸显,补涨爆发或复刻去年

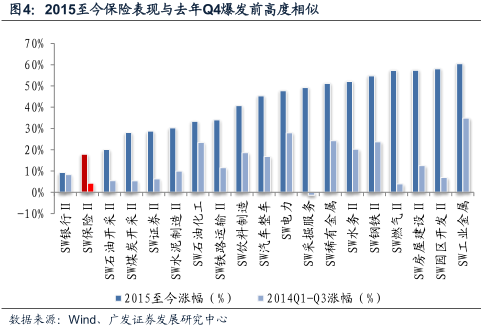

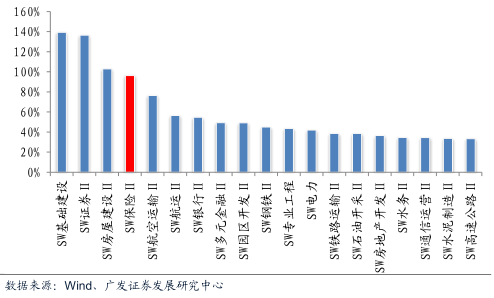

根据WIND申万二级行业表现,按照总市值加权平均算法,2015年初至今保险板块涨幅18%,涨幅排名倒数第二。无独有偶,2014年Q1-Q3,也就是金融板块集体爆发前夕,保险板块涨幅更是仅有4%,涨幅排名倒数第七。然而,2014Q4金融板块强势爆发,券商、保险两大金融板块涨幅居前。当前创业板不断创出新高的情况下,大盘蓝筹表现相对迟缓,补涨需求强烈,估值相对业绩预期较低。未来风向一旦改变,并不排除保险板块再现去年四季度的强势补涨行情。

投资建议

我们认为,在当前时点,有必要重视保险板块。当前保险板块涨幅表现远远落后大盘,但却并不意味着保险股已失去投资价值。相反,去年前三季度保险表现也排名倒数,但四季度一举爆发涨幅排名行业第二。除此以外,行业基本面持续好转,政策红利集中:

1、2015年政策红利集中,提振行业预期:健康险税收优惠政策正式出台,有望力促保费增长,上海保十条明确个税递延产品2015年试点。

2、养老金并轨建立职业年金,保险业可能受益。

3、2015年行业实现开门红,一季度产险公司保费收入2103.39亿元,同比增长13.36%;寿险公司保费收入6321.94亿元,同比增长22.89%。

4、上市保险公司公布一季报数据,业绩表现靓丽:净利润同比增长率均在50%以上,其中新华保险净利润同比增长132.3%,业绩弹性最佳。净资产实际增速(考虑融资分红)较14年末增长5.2%-11.5%。综合来看,保险公司全年业绩有望增长20%-30%。

5、整体而言,2015年保险业正迎来保费高增、投资向好、政策红利等基本面的强劲驱动,维持“买入”评级。考虑弹性因素的推荐顺序:中国平安、新华保险、中国太保、中国人寿。

风险提示:风险提示养老保险税收递延等政策落地晚于预期等。

来源:广发证券

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。