下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李苗献,鲁政委

来源:鲁政委世界观

受猪价上升影响,4月CPI同比上涨2.5%,涨幅较3月扩大0.2个百分点。不过,非食品CPI继续在低位徘徊,表明目前的CPI上行主要是受猪价等结构性因素推动。展望未来,我们的观测表明,未来一到两个季度猪价和CPI或继续温和上行,但上行的空间有限。

4月PPI环比上涨0.3%,而同期生产资料市场价格则是下跌的,二者走势罕见背离。展望未来,中美贸易谈判不确定性重新上升,可能影响全球经济增长和商品需求,因此未来一到两个季度PPI仍存在下行压力。

中国4月CPI2.5%,前值2.3%,市场和兴业研究预期2.5%;4月PPI0.9%,前值0.4%,市场预期0.6%,兴业研究预期0.5%。

一、CPI或继续温和上行

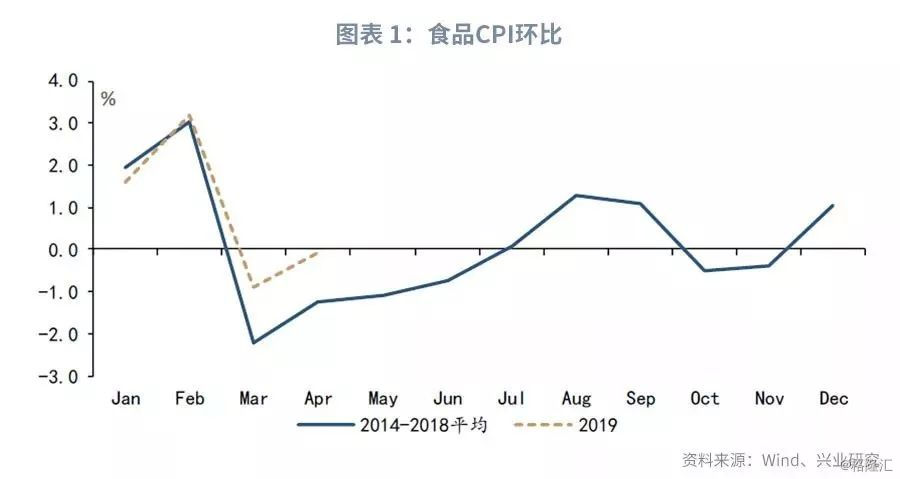

4月CPI环比0.1%,最近5年环比平均为-0.1%,可见目前零售物价上行势头强于季节性。从结构上看,食品CPI环比强于季节性,而非食品CPI环比则弱于季节性。食品CPI的强势主要体现在猪肉价格,4月猪肉CPI环比上涨1.6%,同比上涨14.4%,涨幅分别比3月份扩大0.4和9.3个百分点。

在非食品CPI方面,经季节性处理后,居住价格涨幅自2018年第四季度以来持续下行。医疗保健价格涨幅在过去两个季度曾快速上行,但在4月份终于开始稳中有落。交通通信价格涨幅继续在低位徘徊。总的来看,非食品CPI上行压力不大。

展望未来,对未来一到两个季度CPI走势影响最大的仍然是猪肉价格。近期,有农业部专家称,受非洲猪瘟影响,今年第四季度猪肉供应可能偏紧,这进一步强化了市场对于未来猪肉价格将要显著上涨的预期。不过,目前来看,生猪供给仍然不是非常紧张。我们监测的温氏股份生猪出栏头均重在4月份为118千克,较3月份的115.3千克有所增加,表明规模养殖场的生猪存栏可能还比较充裕。

历史经验表明,猪粮比价领先猪价15个月左右,背后逻辑可能是,猪粮比价高表明养猪有利可图,生猪补栏意愿较强,这些补栏在15个月后会形成生猪供应投放市场,届时将压低猪价;反之,若猪粮比价低,则会抑制现在的补栏意愿和15个月后的生猪供应,从而推高15个月后的猪价。从这个关系来推断,未来一到两个季度的生猪供应可能确实相对紧张,猪价存在上行压力,但到了第四季度,生猪供应却可能出现边际改善,从而有利于猪价企稳。

综上,未来一到两个季度,我国猪价存在一定的上涨压力,可能促使CPI继续温和上行,但上行的空间和可持续性均有限。

二、PPI:与市场价格背离

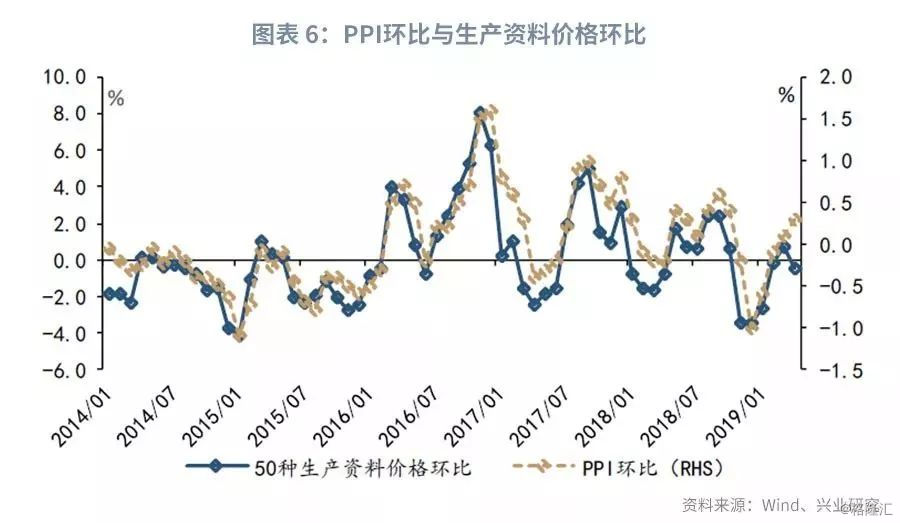

4月份PPI环比上涨0.3%,同比上涨0.9%,均高于市场预期。不过,值得注意的是,与生产资料市场价格走势相比,4月PPI涨幅明显偏高。50种生产资料价格是国家统计局自己公布的旬度数据,从历史上看,50种生产资料价格环比与PPI环比存在比较好的相关性。不过,4月份50种生产资料价格环比下降0.4%,而同期PPI环比却是上涨0.3%,二者罕见地发生了背离。

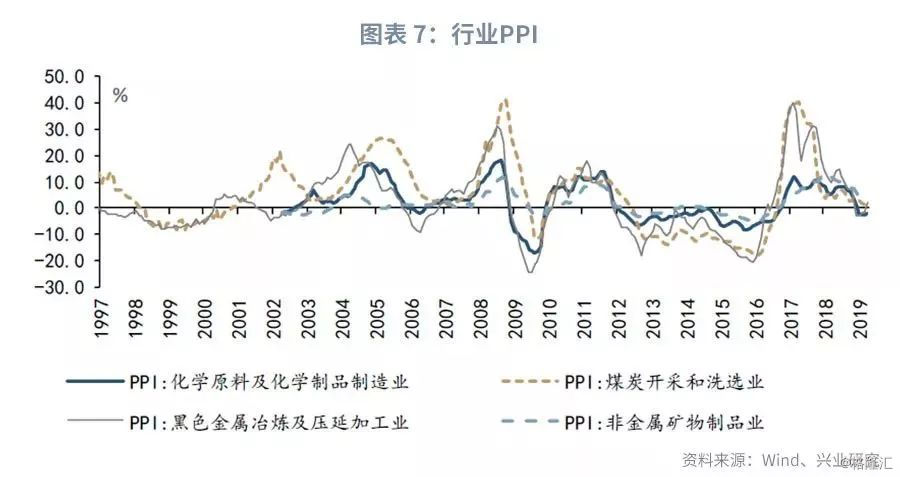

分行业看,化学原料及化学制品PPI为-1.9%,跌幅较3月收窄0.6个百分点,总体仍处于低位,表明近期的化工厂事故对PPI影响可控。黑色金属冶炼PPI为2.4%,较3月反弹3.9个百分点,在主要行业中反弹最为显著。

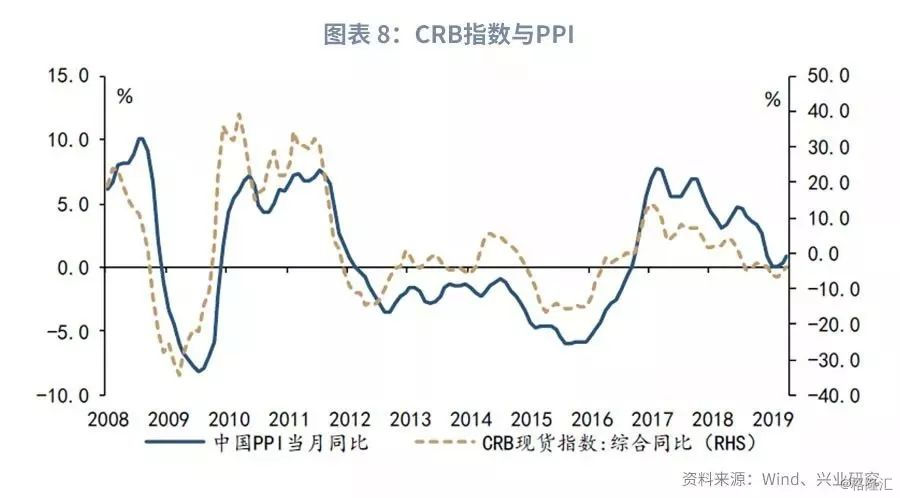

展望未来,CRB指数领先PPI 1到2个月时间,近期CRB的反弹预示短期内PPI或保持稳定。但在未来一到两个季度PPI仍存在下行压力,特别是中美贸易谈判的不确定性重新上升,为全球经济增长前景蒙上阴影,或许会打压商品需求。