下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩 刘亚欣

来源:轩言全球宏观

核心观点:

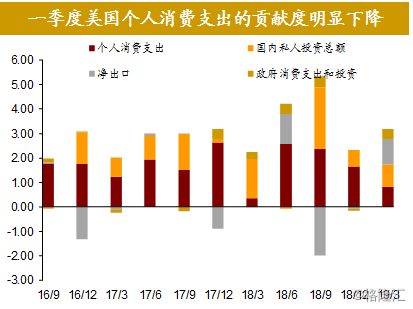

2019年一季度美国GDP同比达到3.2%,好于预期,再创本轮上升周期的新高。但从分项来看,居民消费、固定资产投资仍处在下行通道,意味着未来增长动力堪忧,主要拉动因素净出口和存货投资可能分别意味着中美“抢出口”的滞后影响和对未来的透支,均为不可持续因素。

一方面,从美股、美元指数表现和海外投行预测看,强劲的一季度增长并没有真正打消市场对美国经济的疑虑和方向向下的判断,另一方面,从美联储4月FOMC会议的表态来看,对经济的描述由“有所放缓”转变为“经济活动保持稳健”,鲍威尔亦表示中国、欧洲经济数据有所好转,海外风险略有缓和,可见一季度的经济表现消解了美联储此前担心的经济大幅下滑风险,加之一季度美国股债双牛的情况之下,金融风险也已很大程度被化解,因此鲍威尔表示“美联储认为现在的政策是适合的,并没有看到加息或是降息的可能性”。这相较市场认为美联储将要降息的看法显然更为紧张,此前2019年降息概率一度达到66%。

而且,鲍威尔认为,现阶段通胀疲软是“暂时性”因素所致;由于油价的上涨,3月美国CPI已从上月的1.5%上升至1.9%,虽然核心通胀暂未出现显著压力,但近期劳动力市场保持强劲之势,失业率已降至半个世纪的新低,薪酬增速虽然较为温和,但也在过去几年震荡上行至3%以上水平,通胀风险的主要方向仍然是向上的。

相对滞后的经济数据可能导致美联储政策态度调整在二季度与经济基本面形成“错位”,使不利的经济预期与边际收紧的流动性预期在时间上重合,加之中美谈判扰动,预计一季度美股的快速上涨已告一段落,此后美股将转为震荡甚至下跌,并呈现更高的波动性,VIX指数将走高。

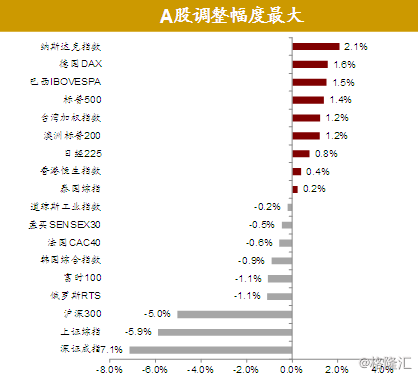

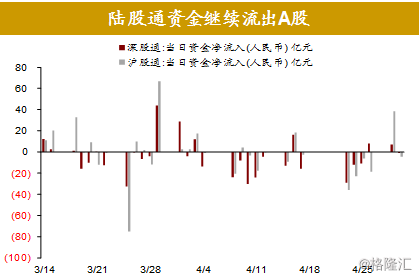

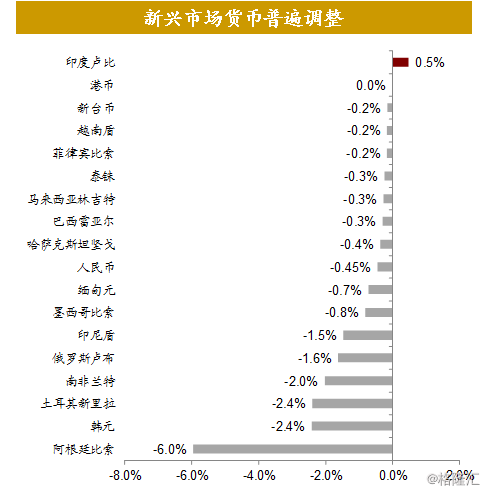

由此带来的全球风险情绪恶化、全球流动性预期的变化已经对更广泛的资产价格产生了影响,近两周国际大宗商品价格先于国内下跌,新兴股市表现差于发达国家。新兴市场货币贬值幅度加大,陆股通资金整体呈现流出,显示不再友好的外部因素亦对A股造成了一定拖累。

图文简评

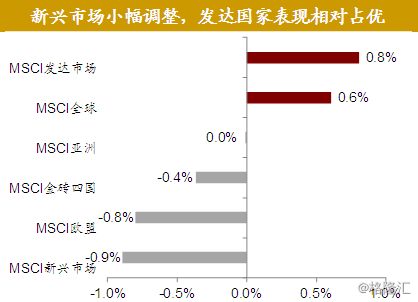

一、发达国家权益资产表现好于新兴市场

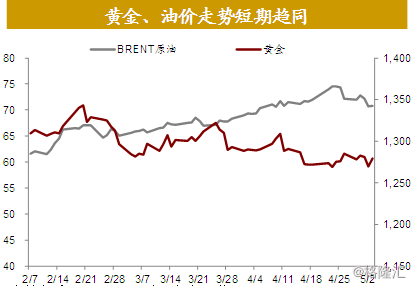

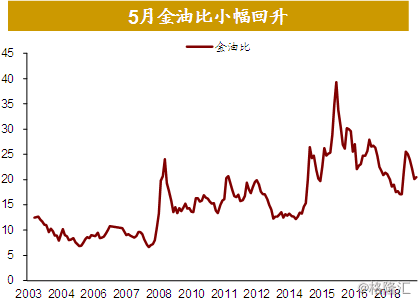

二、黄金、油价走势短期趋同

市场风险偏好的变化和美国原油库存激增促使前期大涨的原油价格快速调整。

特朗普表示已经告知OPEC必须降低油价,其口头干预也对油价造成明显打压。从过去来看,对特朗普而言较为合意的油价水平可能在50-60美元/桶。

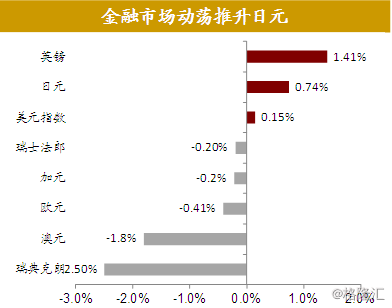

三、金融市场动荡推升日元

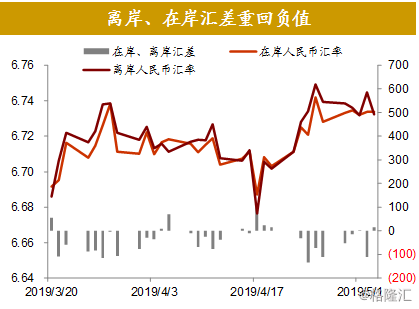

美元指数小幅走强,但新兴市场货币普遍贬值,离岸、在岸汇差重回负值。

受美股下跌等引起的避险情绪影响,日元相对美元升值。

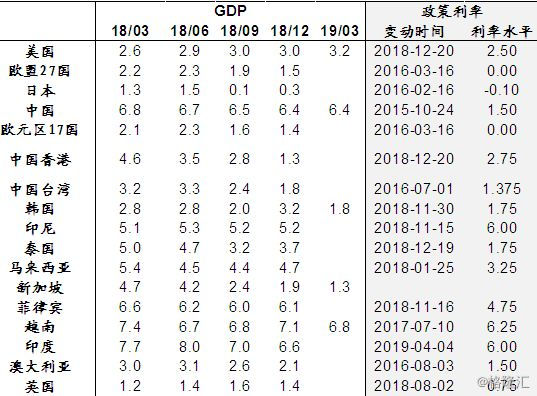

四、韩国一季度经济低迷

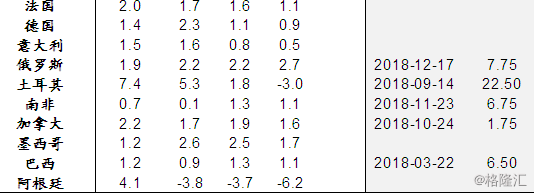

一季度欧元区GDP同比初值1.2%,高于预期1.1%,欧元区3月失业率降至7.7%,较2月的7.8%有所下降。4月德国通胀升至2.1%,自去年11月以来首次超过欧央行的目标水平。

一季度韩国GDP环比萎缩0.3%,创2008年四季度以来最差表现,同比增长1.8%,大幅不及市场预期的2.4%,主因在于芯片出口出现了显著下降,抵消了私人消费带来的增长,并影响了一季度的资本投资,政府支出也未能保持去年四季度的大幅增长,尤其是在建筑领域的投资。

5月7日,澳洲联储宣布维持政策利率不变,打破了市场因澳大利亚通胀疲弱和楼市不振而产生的降息预期。澳洲联储认为,基准情境下,2019年、2020年该国经济增速均为2.75%。基础设施投资增加和资源行业更加活跃是主要拉动因素。目前经济中仍存在闲置产能,要使通胀与目标保持一致,可能需要进一步改善劳动力市场。未来央行将密切注意劳动力市场的发展情况。