下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信通信程成团队

整体估值调整,看好5G、物联网、视频会议投资机会

4月行情回顾:行业估值有所调整,仍处历史中低水平

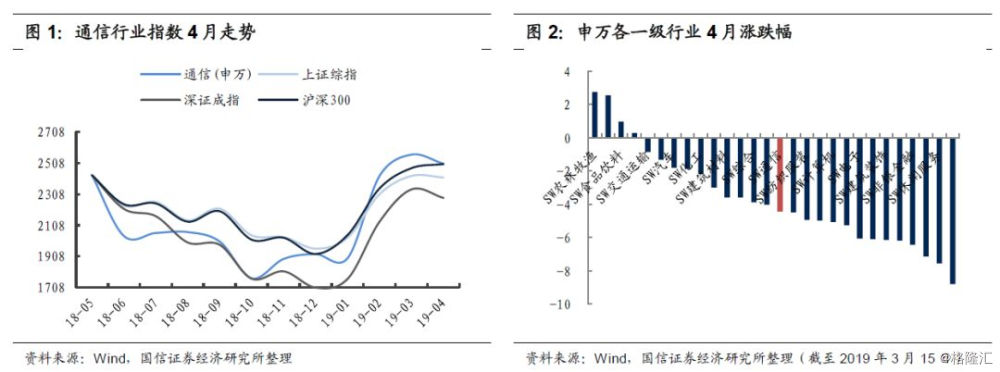

4月份相对于3月份,市场普遍回调,上证综指全月下跌9.75点,通信(申万)指数下跌58.88点。通信行业全月跌幅2.30%,在申万一级行业分类中处于中等水平。从近一年的情况看,行业整体估值先降后升,已接近一年前的高点,但从近10年的情况看,行业估值仍处历史底部。

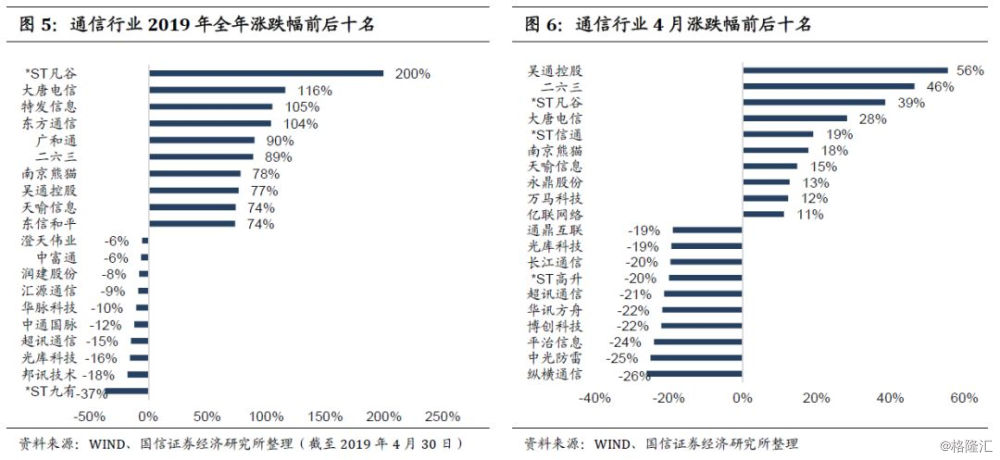

4月份涨幅排名前十的个股为:吴通控股、二六三 、*ST凡谷、大唐电信、*ST信通、南京熊猫、天喻信息、永鼎股份、万马科技、亿联网络

19年一季报回顾:整体业绩有待改善,5G/物联网/视频会议方向表现亮眼

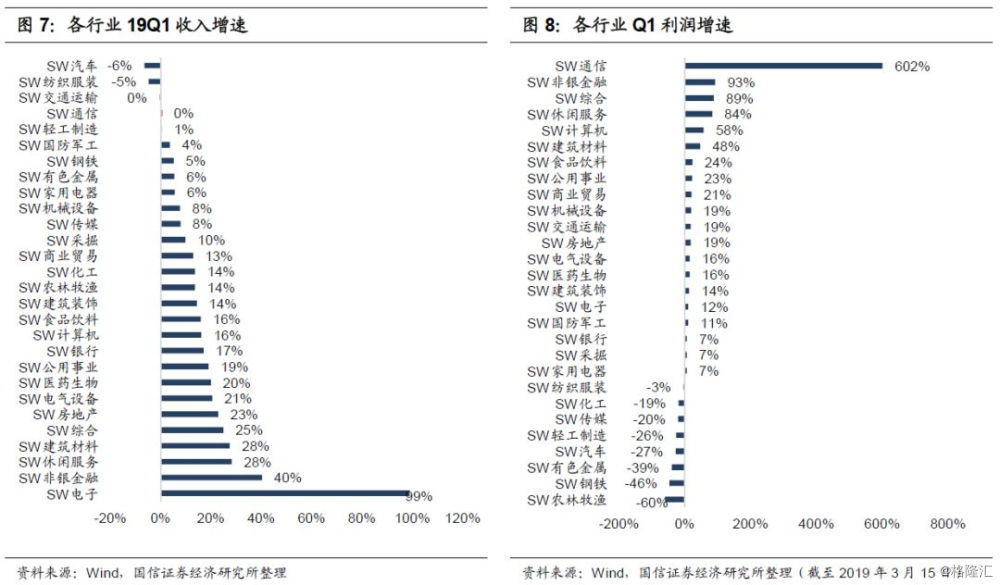

根据我们调整后的板块成分股计算,通信板块19年Q1收入增速为16%,处于全行业中等水平,归母净利润增速为6%,处于全行业中等偏下水平。总体看来,通信行业19Q1表现略差于市场中等水平。

在通信板块各细分方向中,5G方向受益资本开支触底回暖,业绩有望不断改善,物联网及视频会议板块连续两年收入增速和利润增速均保持了较高水平,其作为5G应用场景,后续爆发性较强。云计算、光器件/光模块细分19Q1表现平稳,期待后续发力。

19年一季度基金持仓分析:通信持仓市值有所减少,重仓个股变化不大

从通信板块基金持仓的绝对数值看,19年Q1市值从18年Q4的466.38亿元下降到371.23亿元,占比也从4.40%下降到2.58%,基金在通信行业的配置有所降低。但重仓的个股无太大变化,主要有中兴通讯、中国联通、光环新网、深南电路、亿联网络等。

重点推荐组合:

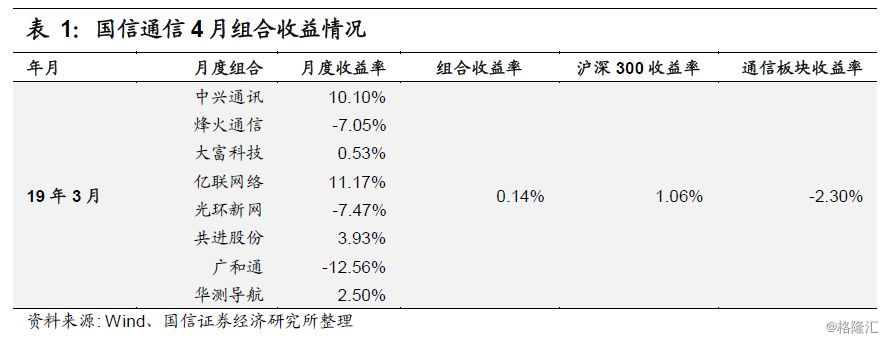

5月份通信板块重点推荐组合为:中兴通讯、烽火通信、大富科技、亿联网络、光环新网、共进股份、移为通信、网络可视化龙头。4月组合收益率0.14%。

风险提示:

5G投资建设不及预期、中美贸易战等外部环境变化、汇率波动

4月行情回顾:通信行业整体估值有所回调,仍处历史中低水平

3月通信板块重点推荐组合表现

4月份的重点推荐组合为:中兴通讯、烽火通信、大富科技、亿联网络、光环新网、共进股份、广和通、华测导航。组合收益率跑赢通信(申万)指数,跑输沪深300指数。

5月份的重点推荐组合为:中兴通讯、烽火通信、大富科技、亿联网络、光环新网、共进股份、移为通信、网络可视化龙头。

4月通信板块下跌2.30%,处于中等水平

4月份相对于3月份,市场普遍回调,上证综指全月下跌9.75点,通信(申万)指数下跌58.88点,跑输市场。

通信行业全月跌幅2.30%,在申万一级行业分类中处于中等水平。

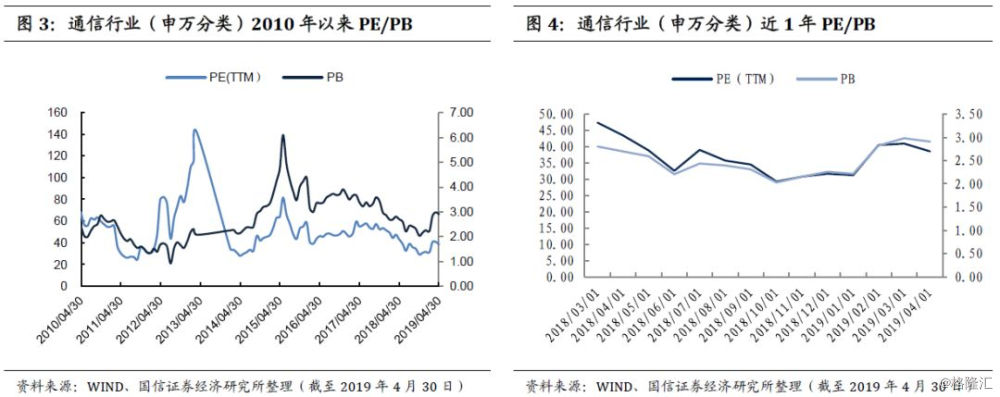

4月通信板块市盈率保持平稳,仍处历史底部区间

2010年以来,通信行业PE(TTM)最低达到过9.2倍,最高达到过96.27倍,目前估值为38.49倍,处于历史底部区间。

通信行业PB(LF)最低达到过1.30倍,最高达到过6.10倍,目前估值为2.91倍,处于历史中位数水平。

从近一年的情况来看,通信行业市盈率经历了先降后升的过程,逐步逼近一年前水平,4月份有所调整。市净率形成同样的走势。

从个股表现来看,2019年4月份涨幅排名前十的为:吴通控股56%、二六三46%、*ST凡谷39%、大唐电信28%、*ST信通19%、南京熊猫18%、天喻信息15%、永鼎股份13%、万马科技12%、亿联网络11%。

19年一季报回顾:整体业绩有待改善,5G/物联网/视频会议方向表现亮眼

根据已发布的A股所有公司一季报情况看,按照申万行业分类,通信行业收入增速为0,排在全行业倒数,净利润增速为602%,排在行业第一。造成这种影响主要是中兴通讯18年Q1业绩基数太低所致,我们将中兴通讯和中国联通去掉,同时对板块个股进行调整(具体名单见附件),最终计算得出通信板块19年Q1收入增速为16%,处于全行业中等水平,归母净利润增速为6%,处于全行业中等偏下水平。因此总体看来,通信行业19Q1表现略差于市场中等水平。

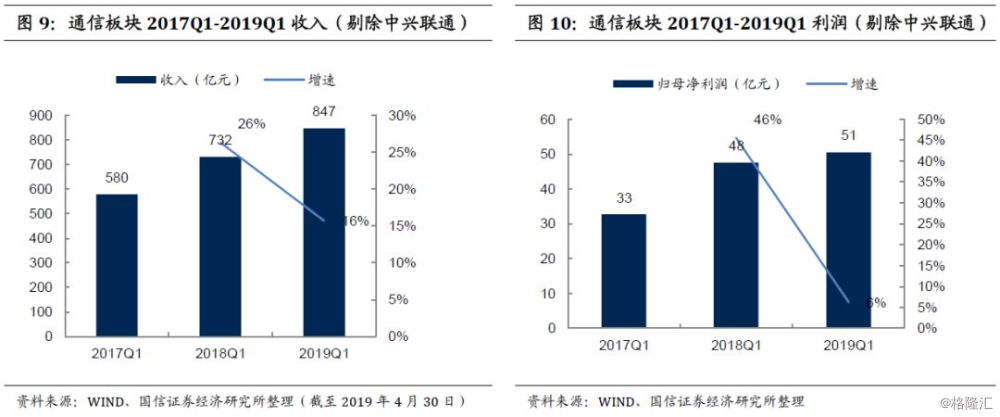

根据我们调整过的通信板块成分股后计算,从同比情况看,19年Q1收入增速和净利润增速均有所降低(剔除中兴联通)。

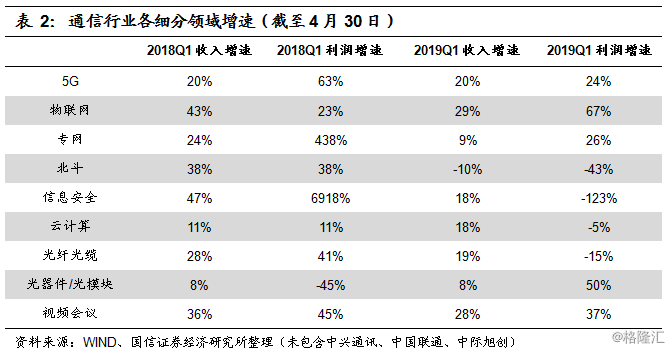

在整体表现一般的情况下,我们发现一些细分领域还是表现亮眼,如下表所示,具体来看:

5G

该5G板块剔除了中兴通讯和中国联通,总体来看其19年Q1增速和18年Q1持平,利润增速有所放缓。我们认为随着后续资本开支的逐步改善,该板块整体的收入增速会提高,相应地利润增速也将周期性好转。在当前阶段,天线射频类公司业绩已经开始反转,类似于大富科技、通宇通讯等公司业绩表现亮眼。

物联网

物联网板块19年Q1的收入增速有所放缓,但利润增速大幅提高,许多公司已经入业绩爆发期,如广和通、优博讯、移为通信等。

光器件/光模块

该板块剔除了中际旭创(其18年由于并表业绩增速太高,造成扰动较大)后来看,总体收入增速与去年同期保持持平,但净利润增速大幅提高,和物联网一样,也是规模效应的逐步体现,相关公司如天孚通信、太辰光等表现亮眼。

视频会议

视频会议板块近两年无论是收入增速还是净利润增速都非常高,与物联网行业共同领跑,其作为新兴板块爆发出强劲的成长动力,后续值得关注。

其它细分领域19年Q1或受行业需求的影响,表现不够优秀,后续期待业绩反转。

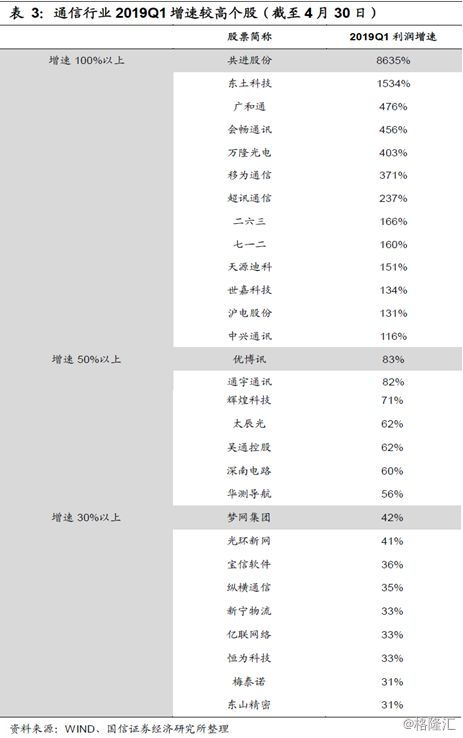

19年Q1业绩表现亮眼的具体公司如下:

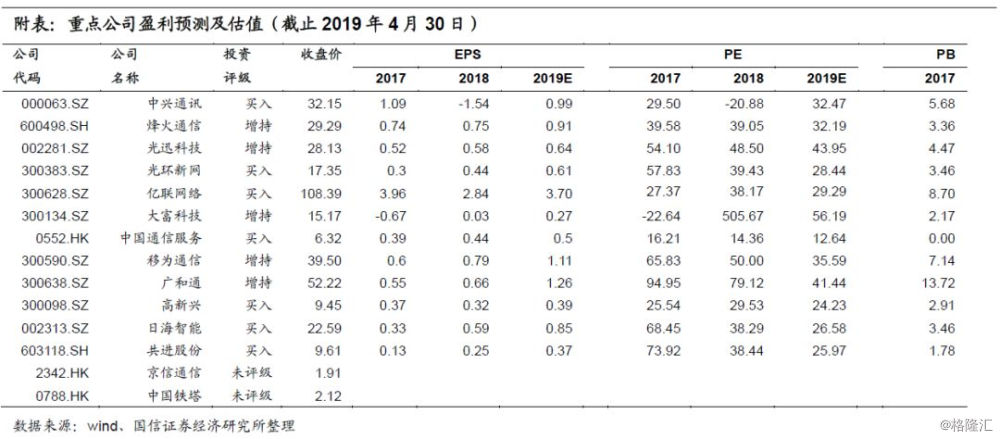

其中,结合基本面和我们跟踪的情况,我们重点推荐的标的如下:

重点推荐标的投资逻辑:

中兴通讯:利空出尽,逐步走出阴霾。国内5G产业整体进程符合预期,公司作为5G先锋,在5G第三阶段测试中成绩领先。考虑到公司在5G领域的深远布局和竞争实力,管理机制改善,未来在5G发展潮流中仍是重要的受益者,业绩有望恢复性高增长。

中国联通:业绩同比高增长,移动业务和固网业务保持稳定增长态势。公司4G用户净增4505万户,总数达到2.2亿户,4G用户市场份额同比提高1.3%;宽带用户净增434万户,同比提升234%。混合所有制改革逐步落地,积极开展5G 规模试验。

大富科技:公司是华为基站滤波器金牌供应商,5G时代滤波器向小型化和集成化发展,基站对于滤波器的需求将明显提升;公司也是少数具备滤波器生产各个环节一站式服务的供应商,具有较强的交付能力,值得重点关注。

亿联网络:公司是IP话机的全球龙头,近几年大力投入视频会议系统行业,发展迅猛。公司立足全球市场,产品竞争力持续提升,且国内视频会议市场受益政策红利,加速下沉普及。公司现金充裕,ROE和毛利率位居通信行业前列,看好公司从终端向系统端的转型布局。

移为通信:公司是资产追踪领域国内龙头,主要应用在车载、物品、个人和牲畜上,公司产品主要以出口为主,毛利率高,现金流好,资产质量优异。市场空间广阔。目前公司基于已有的资产追踪技术,不断开拓应用场景,新产品线均具有不俗的爆发潜力,公司整体业绩增速喜人。

共进股份:受上游原材料降价及汇率波动,公司短期业绩弹性巨大;中期来看公司子公司大连共进和闻远科技在4G/5G小基站研发中取得良好成果,入围中国移动,移动通信业务、电子围栏等业务有望成为新的增长点。公司受益于“宽带中国”、“千兆光网”等战略,目前估值较低,具有一定安全边际。

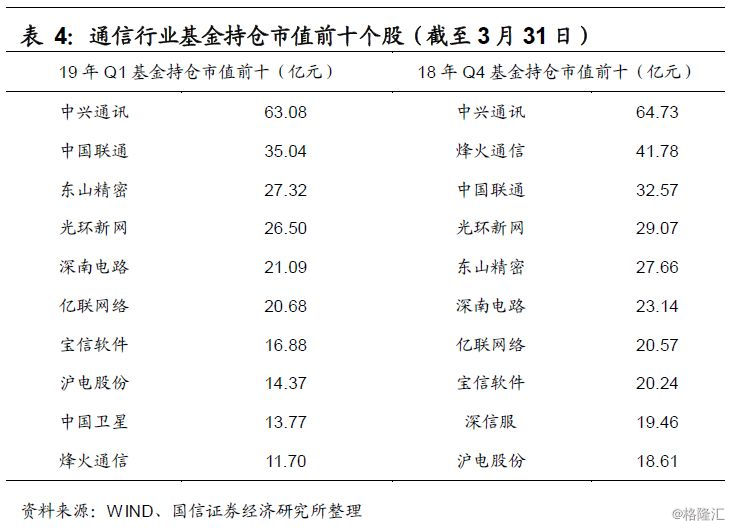

19年一季度基金持仓分析:通信持仓市值有所减少,重仓个股变化不大

截止2019年3月31日,根据我们的通信板块成分股计算,通信行业基金持仓市值为371.23亿,相较于2018年Q4的466.38亿元的持仓同比下降-20.40%,占比也从4.40%下降到2.58%,基金在通信行业的配置有所降低。

从持仓的绝对数值看,19年Q1排名前十的的通信个股如下所示,相对于18年Q4,减少了深信服,增加了中国卫星,总体变化不大。

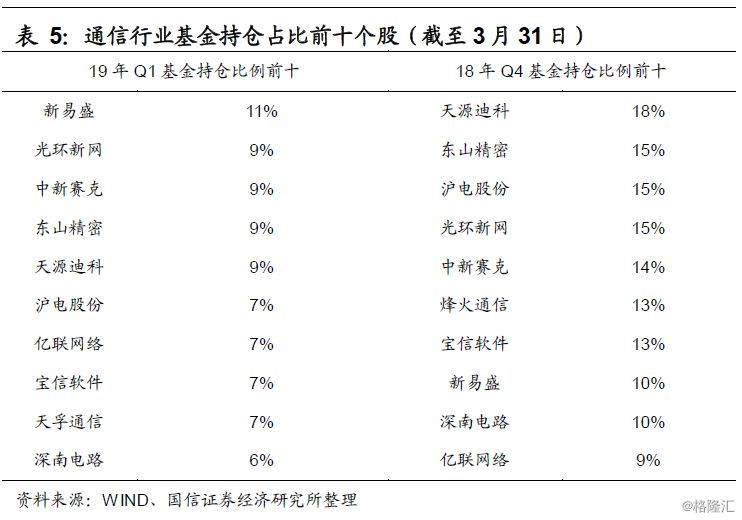

从持仓比例来看,19年Q1新易盛、光环新网、中新赛克、东山精密、天源迪科、沪电股份、亿联网络、宝信软件、天孚通信、深南电路的基金持仓占比排名前十,与18年Q4相比,减少了烽火通信,增加了天孚通信,具体的比例也发生了较大的变化。

投资建议:看好5G/物联网/视频会议等细分方向

根据一季报的情况,我们认为5G、物联网、视频会议等细分方向后续业绩有持续亮眼的表现,其中,随着运营商资本开支的触底回升,整个5G产业链都将迎来业绩反转;物联网和视频会议作为5G的应用方向之一,趋势向好,同时又有自己独立的成长逻辑,看好这两个方向后续的成长性。

风险提示

5G投资建设不及预期、中美贸易战等外部环境变化、汇率波动