下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:海通宏观研究

发达国家的城镇化发展经验证明,人口最终会抛弃传统行业,而向创新产业聚集地集中。

要点:

1. 城镇化引擎加速,户籍限制放松。

劳动供给仅存引擎,扩大内需重要抓手。我国经济的飞速发展很大程度上建立在充裕的劳动力基础之上,而劳动力供给的一大引擎人口红利已逐渐消退, 但城镇化进程还未结束。 城镇化不仅增加劳动供给,还是扩大内需的重要抓手。

户籍限制有所放松,劳动要素流动松绑。 但由于我国户籍制度的存在, 户籍人口城镇化率与常住人口城镇化率的差距高达 16 个百分点, 这一 “裂隙”反映出我国城镇化还是一种“不完全”的城镇化。而在城镇化对于经济发展越发重要的当下,放松户籍制度的限制, 帮助城镇化引擎“加速”,就自然地成为政策选择,发改委在《19 年城镇化建设重点任务》中明确放宽城市落户条件。

2. 人口流动大潮,广深与强二线共舞。

吸粉的粤浙 vs 没落的内陆小城。 大城市户籍限制的放宽,并非对现有人口流动趋势的逆转,而是对其进一步确认。我们从两个维度考察人口流动: 一是人口的净流入率(1-户籍人口/常住人口), 反映吸引的外来人口存量规模; 二是常住人口增速,对应着流动人口增量部分。首先, 从城市群来看,东部沿海地区仍是吸引人口流入的主力,其中以粤港澳大湾区最具人气,而像长江中游、成渝及中原等中部和西部城市群,还处于人口净流出的状态。粤港澳地区在吸引年轻人方面独具优势,但受教育程度不高或是其短板。其次,从分省情况来看, 广东和浙江两省对于流动人口的吸引力位居前列, 而像北京和上海由于户籍限制的存在,使得其对外来流动人口的吸引力逐渐减弱, 常住人口增速偏慢。此外,东北地区的人口流失现象也很突出。最后,从城市层面来看, 深圳在对流动人口的吸引力上独树一帜,广州的表现也可圈可点, 另外杭州、成都和长沙等强二线城市对人口的吸引力也较强。 但东北除省会和计划单列市外的多数城市以及中西部的部分非中心城市,可能正面临着人口收缩的困境,比如四川的内江、资阳,河南的周口、湖北的荆州等, 这些城市或将成为文件中首次提到的“收缩型中小城市”。

人口因何汇聚?创新产业是第一动力。 人口流动的背后有着多样化的驱动因素,但归根结底,产业发展是最重要的原因,而其中创新产业又是汇聚人口的第一动力。最典型的例子就是深圳,其在教育和医疗资源上并不占优,但对人口的吸引力冠绝全国, 根源就在于创新能力较强。 美国的城市发展经验也证实了,人口最终会抛弃传统行业,而向创新产业聚集地集中。 如美国传统产业聚集地五大湖地区,人口呈现出持续流出的态势,而以高科技产业和现代服务业为主的西海岸地区则迎来人口涌入。

3. 地产销售靠龙头,基建发力具亮点。

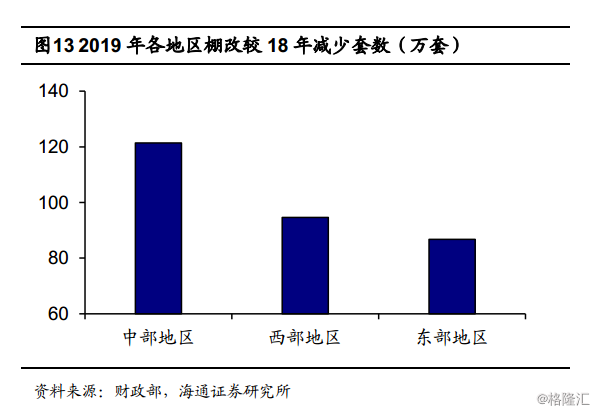

首先,从投资端来看, 棚改货币化安臵曾带来三四线城市地产销售的高峰,但 19 年全国棚改较 18 年大幅减少约 300 万套, 而三四线城市处于人口净流出状态, 棚改退潮下,地产销售的走势更多地反映人口流动的变化,由于三四线城市销售占比近七成,其回落将令全国地产销售承压, 长期来看,地产需求更多地集中于人口流入的一二线城市。 政策突出基建投资,交运、污水整治颇具亮点。 相对于地产投资而言,政策上对于基础设施建设尤为重视,交通运输和治污领域将是城镇化下基建投资的重点。 收入收敛促进消费,增长空间值得期待。

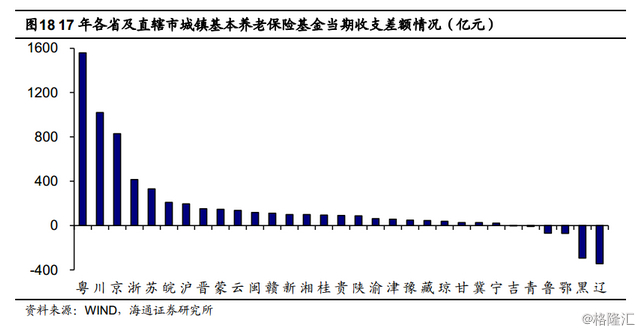

其次,从消费端来看,城镇化的推进对于其促进作用不言而喻,随着户籍限制的放松,就业人员结构向产业结构调整更为通畅,城乡之间的收入差距有望进一步收敛, 将为消费增长提供广阔空间。 城市人口流出,财政愈发吃紧。 最后,从财政情况上来看,城镇化任务继续秉持“人地钱”挂钩的政策导向, 并且由于养老金采用现收现付方式以及流动人口的年轻化, 人口流出地区财政将愈发吃紧。

城镇化引擎加速,户籍限制放松

1. 劳动供给仅存引擎,扩大内需重要抓手

人口红利渐消失,劳动供给遇瓶颈。 改革开放以来, 我国经济的飞速发展很大程度上建立在充裕的劳动力基础之上, 而劳动力的供给主要来自两大引擎:一是人口出生潮带来的人口红利;二是城镇化背景下农村人口向城市的转移。 目前从数量上看,我国人口红利已经逐渐消退, 这令我国劳动供给遭遇瓶颈, 经济增长的内生动力受制。 13 年我国 15-64 岁劳动年龄人口数量见顶,17 年已降至 10 亿人以下,同比增速下跌超过 0.4%。

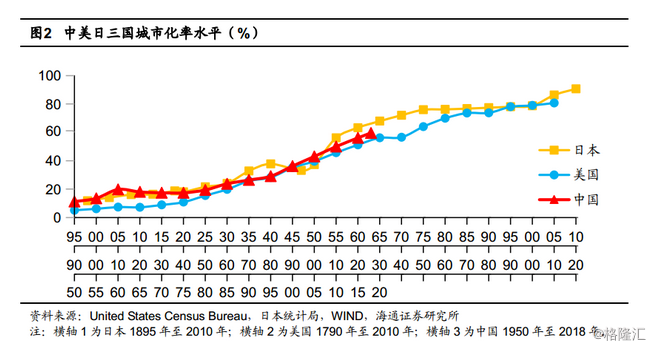

城镇化尚有空间, 十年内迎来拐点。 在人口红利引擎熄火的背景之下, 值得庆幸的是, 城镇化进程还未结束。根据国际经验来看,在城镇化率超过 70%左右时, 才会从快速发展阶段进入成熟阶段, 城镇化进程将显著放缓, 18 年我国城镇化率水平接近 60%,按照目前城镇化的推进速度,我们预计十年内将迎来 70%的城镇化拐点。 因此,我国城镇化的发展尚有空间,但也离拐点不远。

值得注意的是, 其它发达国家在与我国城镇化率相当的发展时期,其人口年龄结构还比较年轻。 如日本在 1955-1960 年间城镇化率水平在 60%左右,与我国相当,而在此期间其 65 岁以上人口比重仅有 5.5%左右, 还不及我国 18 年水平的一半。 这意味着,一方面, 不能以发达国家在相似城镇化水平以及之后时期所实现的快速发展,来简单类比我国今后的经济增长速度,由于老龄化程度的加深, 我国长期经济增速中枢下移已不可避免;另一方面, 这也决定了在我国经济发展过程中,更为倚重城镇化的推进来补充劳动力缺口。

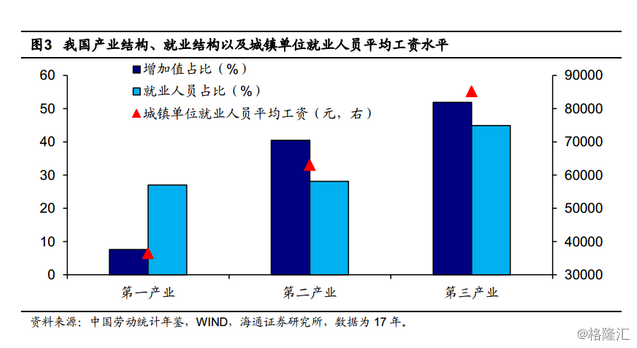

城镇化不仅增加劳动供给,还是扩大内需的重要抓手。 城镇化的作用远不止于增加劳动供给, 在我国经济步入新常态、 从高速增长转为中高速增长的背景之下,城镇化还是扩大内需的重要抓手。 我国经济有效需求不足很大程度上就是源于农业人口过多, 17 年农业部门以 27%的从业人员占比仅创造了不足 8%的 GDP,这不仅造成劳动力资源的浪费, 也决定了农业部门的低回报, 其平均工资水平不足第二产业的三分之二、 第三产业的二分之一。 而城镇化的推进将使得劳动要素流动更加通畅,就业人员结构与产业结构进一步趋同,缩小收入分配差距, 进而促进有效需求的增加。

2. 户籍限制有所放松, 劳动要素流动松绑

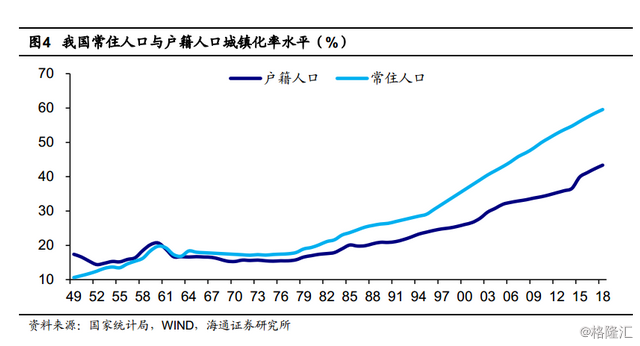

“不完全”的城镇化,户籍制度阻碍发展。 其实,我国城镇化率的统计存在着两种口径, 我们通常所指接近 60%的城镇化率水平是以常住人口作为统计基础,由于我国户籍制度的存在, 若以户籍人口来衡量, 18 年我国城镇化率水平仅有 43.37%, 这与常住人口城镇化率的差距高达 16 个百分点。 户籍人口与常住人口城镇化率之间的“裂隙”反映出我国的城镇化在很大程度上还是一种“不完全”的城镇化, 部分城镇常住人口并未充分受益于城镇崛起。 户籍限制在很大程度上阻碍了经济和城市发展, 劳动要素在产业部门间的配置失衡也与此有关。

户籍限制有所放松, 劳动要素流动松绑。 那么,在城镇化对于经济发展越发重要的当下, 放松户籍制度的限制, 给劳动要素的流动进一步松绑, 帮助城镇化引擎“加速”,就自然地成为了政策选择。 自 14 年《国家新型城镇化规划》 及《推进户籍制度改革意见》 颁布以来, 推进农业转移人口落户城镇就一直是城镇化和户籍制度改革的重要工作,近年来落户限制全面取消的城市范围不断扩大, 超大特大城市的落户条件也有一定的放松。

特别值得注意的是, 国家发改委在 18 年 10 月曾就 16 年发布的《推动 1 亿非户籍人口在城市落户方案》 落实情况展开督察。而其在《19 年重点任务》中进一步明确, Ⅱ型大城市要全面取消落户限制,Ⅰ型大城市也将全面放开放宽落户条件, 并且全面取消重点群体落户限制。

人口流动大潮,广深与强二线共舞

户籍限制放松使得人口流动更加顺畅, 而在人口总量增长放缓的背景之下, 人口流向何处或许决定着区域乃至城市的经济前景和发展轨迹。 那么, 大城市落户限制的放宽乃至取消,是否一定意味着人口的持续涌入? 中小城市在人口竞争中又是否毫无机会呢?

1. 吸粉的粤浙 vs 没落的内陆小城

事实上, 随着城乡户口登记制度统一、 落户限制的逐步放松, 近几年的人口流动态势就已是“用脚投票”的结果, 大城市户籍限制的放宽, 并非对现有趋势的逆转,而是对其进一步地确认和强化。

那么, 人口在向何处去? 本文从两个维度进行考察: 一是人口的净流入率(1-户籍人口/常住人口),该指标越高, 意味着吸引的外来人口存量规模越大,而由于户籍限制等因素的存在,使得常住人口向户籍人口的转化不畅,那么随着这一限制的放松,这些城市的吸引力将会增强; 二是常住人口增速,由于人口的自然增长速度相对稳定,常住人口增速一定程度上反映着外来人口的流入速度,对应着其增量部分。 我们认为, 通常来说, 人口净流入率较高、 常住人口增速较快的区域,对流动人口的吸引力较强, 在未来的竞争格局中,处于有利地位。

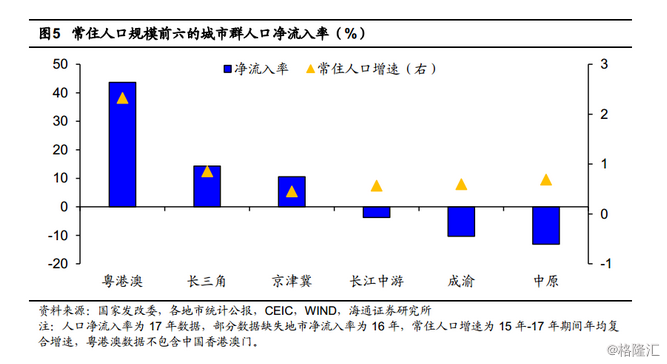

沿海城市群流入居首, 粤港澳更具人气。 发改委在《19 年重点任务》中提到深入推进城市群建设以带动大中小城市协同发展, 首先,从常住人口规模排在前六位的城市群来看, 东部沿海地区城市群仍是吸引人口流入的主力,其中以粤港澳大湾区最具人气,其常住人口年均复合增速达 2.3%(未包含香港和澳门),远高于其它城市群,且其人口净流入率也以 44%居首, 而像长江中游、 成渝及中原等中部和西部城市群, 还处于人口净流出的状态。

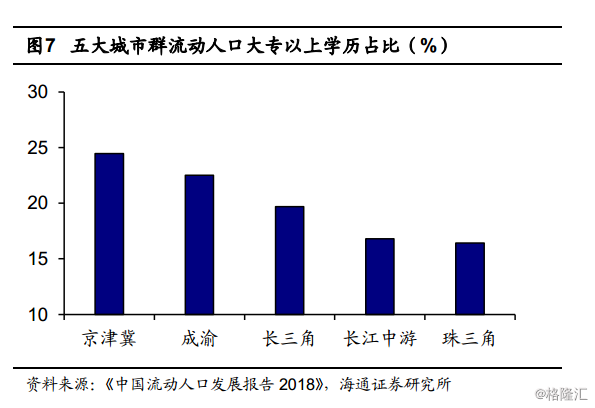

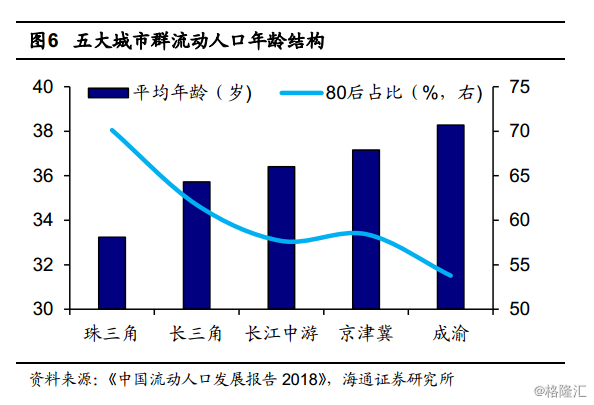

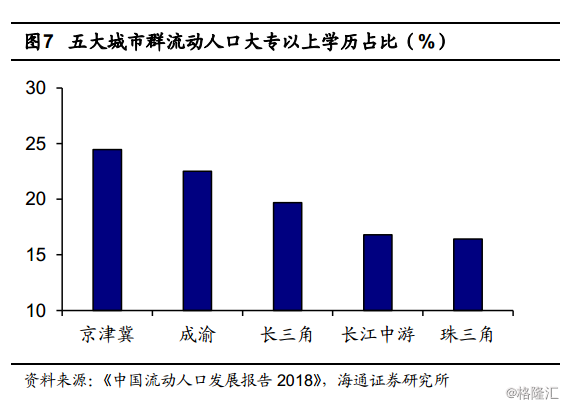

粤港澳流动人口有年龄优势,但受教育程度不高或是其短板。 粤港澳地区作为流动人口的青睐之地,在吸引年轻人方面更具优势。 根据 17 年流动人口动态监测数据, 珠三角地区流动人口平均年龄仅 33.2 岁, 而 80 后占比超过 70%, 在五大城市群中最为年轻。 但在吸引高学历人才方面还需要进一步加强,其流动人口中大专以上学历占比仅为 16.4%,甚至不及长江中游城市群的水平,而京津冀和成渝城市群则对高学历人才的吸引力较强。 综合来看,长三角城市群在流动人口年龄结构及受教育程度上比较平衡。

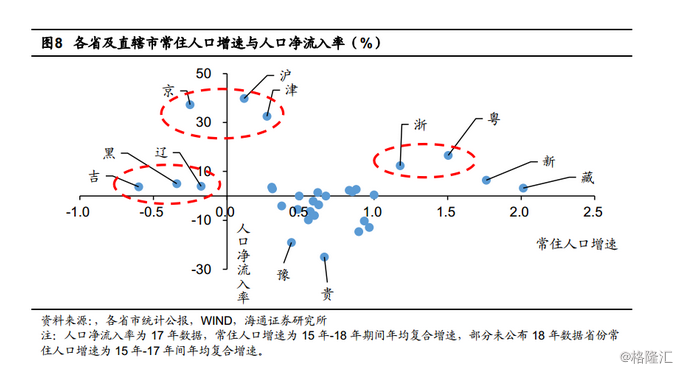

粤浙拔得头筹, 京沪囿于户籍, 东北面临流失。 其次, 从分省情况来看,广东和浙江两省对于流动人口的吸引力位居前列, 不论是从常住人口增速上,还是在人口净流入率上,两省均远高于中位数水平。而像北京、 上海和天津, 虽然人口净流入率较高,但近年来常住人口的增长并不快,这主要是由于户籍限制的存在,使得其对外来流动人口的吸引力逐渐减弱。 此外,东北地区的人口流失现象也很突出,其在人口净流入率不高的水平下, 常住人口出现了比较明显的负增长。

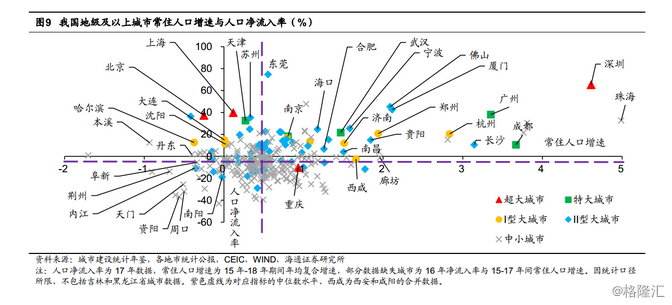

人们在向何处去? 广深与强二线共舞。 最后,从城市层面来看, 深圳在对流动人口的吸引力上独树一帜, 其人口净流入率达到 65%,远高于大城市 11%的中位数水平,15-18 年间常住人口的年均增速也超过 4%,广州的表现同样突出, 而反观北京和上海,由于户籍限制依然较强,常住人口的增长速度明显偏低, 北京甚至出现常住人口的负增长。 此外, 像杭州、 成都和长沙等强二线城市对人口的吸引力也较强。

谁是收缩型城市? 中西部与东北的非中心城市。 发改委《19 年重点任务》 中首次提到了“收缩型中小城市”,指出这些城市要转变增量规划思维,瘦身强体。 那么,哪些属于收缩型城市?从我们对人口流动的态势观察来看, 东北除省会和计划单列市外的不少城市,以及中西部的部分非中心城市, 可能正面临着人口收缩的困境, 比如四川的内江、资阳,河南的周口、 湖北的荆州等, 这些城市不仅人口已经净流出,而且近年来的人口增速保持负增长。

2. 人口因何汇聚?创新产业是第一动力

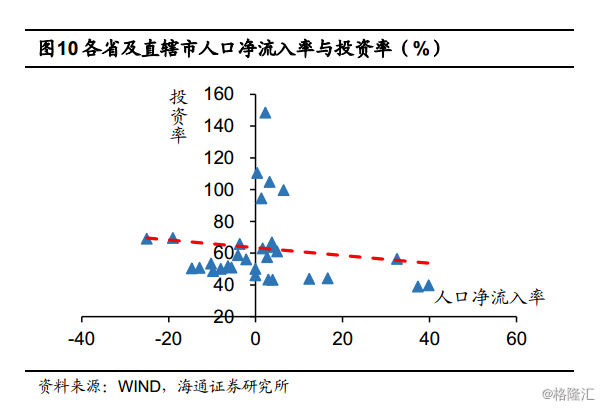

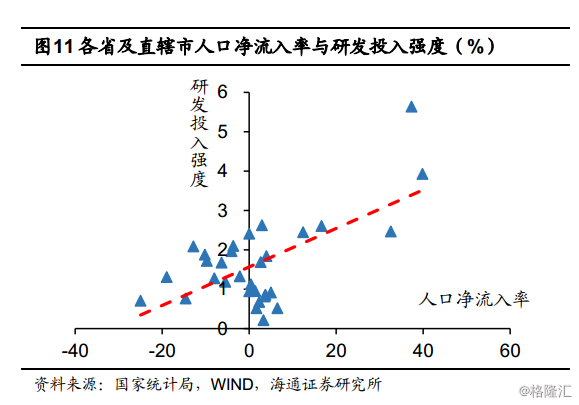

人口因何汇聚? 创新产业是第一动力。 诚然,人口流动的背后有着多样化的驱动因素,比如教育、 医疗资源和交通便利性等,但归根结底, 产业发展是最重要的原因, 而其中创新产业又是汇聚人口的第一动力。在经济转型的背景之下, 各省市人口的净流入率和投资率之间的关系较弱,甚至存在一定程度的负相关,而人口净流入率和研发投入强度之间却有比较明显的正相关性。最典型的例子就是深圳, 其在教育和医疗资源上并不占优,但对人口的吸引力冠绝全国, 其根源就在于创新能力较强,诞生了一批如腾讯、华为等新经济的龙头公司, 而像东北等传统产业大省却面临严重的人口流出。

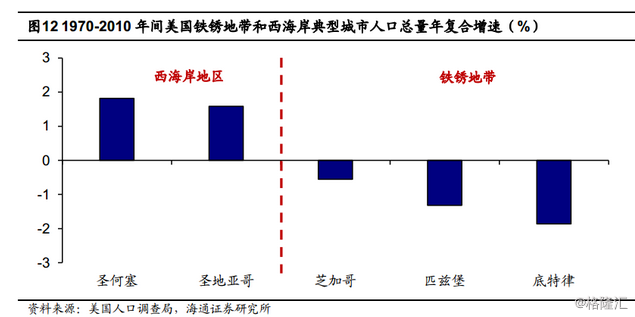

美国城市发展: 西海岸的崛起 vs 铁锈地带的失落。 美国的城市发展经验也证实了,人口最终会抛弃传统行业,而向创新产业聚集地集中。 如美国传统产业聚集地五大湖地区, 由于经济转型带来的重工业衰败,目前以“铁锈地区”而著称, 人口也呈现出持续流出的态势, 自 1970 年至 2010 年间像芝加哥、 匹兹堡和底特律等代表型城市, 年复合人口增速跌幅均超过 0.5%。 与之形成鲜明对比的是, 以高科技产业和现代服务业为主的西海岸地区则迎来人口涌入, 作为硅谷大本营的圣何塞在 1970 年到 2010 年间人口年复合增长率达 1.8%, 圣地亚哥在这一时期的人口年复合增速也超过 1.5%, 而美国在同时期的人口年复合增速也不过 1%左右。

地产销售靠龙头,基建发力具亮点

城镇化推进与户籍限制的放松, 又会对经济产生怎样的影响呢?

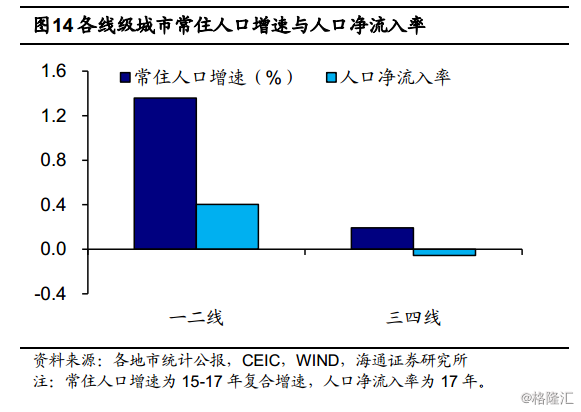

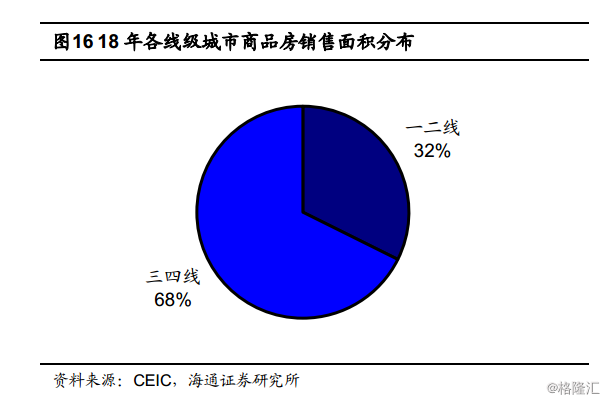

三四线棚改潮退, 人口有流出压力。 首先, 从投资端来看, 房地产情况是人们最为关心的话题, 棚改货币化安臵曾经给三四线城市带来了地产销售的高峰, 也使得地产投资韧性十足。 但根据财政部数据, 19 年全国各地区棚改较 18 年大幅减少约 300 万套。而从人口流动情况来看,三四线城市处于事实上的人口净流出状态, 15-17 年间三四线城市常住人口年复合增速仅 0.4%,不仅不及一二线城市的三分之一,也低于全国人口平均 0.56%的增速水平。

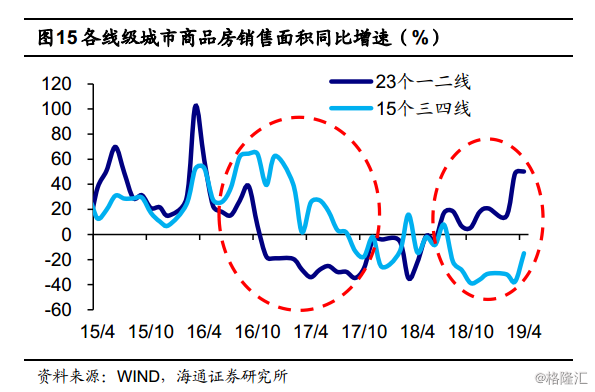

地产销售整体承压, 关注人口流入城市。 棚改退潮下, 地产销售的走势更多地反映出了人口流动的变化,此前三四线城市地产销售高增的现象开始出现逆转, 一二线城市销售开始回暖并逐渐走高,与三四线城市之间的差距拉大。 而由于三四线城市地产销售面积约占全国的 70%, 其走势的回落将使得全国地产销售整体承压,而这终将传导至投资端,使得房地产投资存在回调的压力。 在排除政策干扰的条件下, 长期来看,地产需求应更多地集中于人口流入城市。

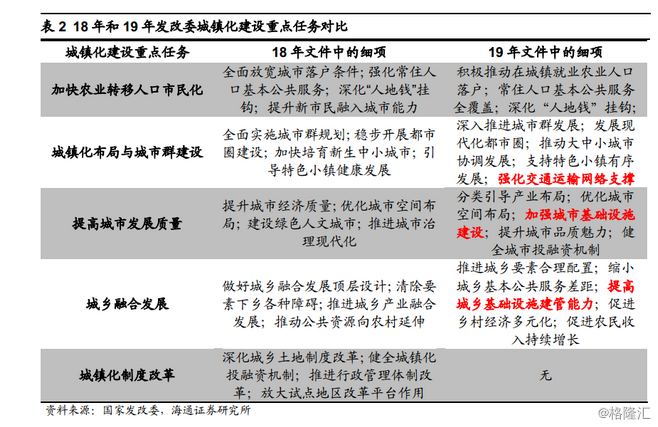

政策突出基建投资,交运、 污水整治颇具亮点。 相对于地产投资而言, 发改委在《19年重点任务》 中对于基础设施建设更为重视,同 18 年城镇化建设重点任务相比, 19 年文件几乎在每一主要任务下均增设了基础设施建设这一细项, 如“城市群建设” 下特别增设“强化交通运输网络支撑”, 在“提高城市发展质量”下特别增设“加强城市基础设施建设”。结合文件内容来看, 交通运输领域将是城镇化下基建投资的重点,其内容涵盖了从跨地区的运输骨干网络、 城市群间的轨道交通及高速公路、 城市中的公交专用道等各个方面。 此外, 与城市黑臭水体整治行动一脉相承的污水整治也是 19 年城镇化基建任务的重点之一。

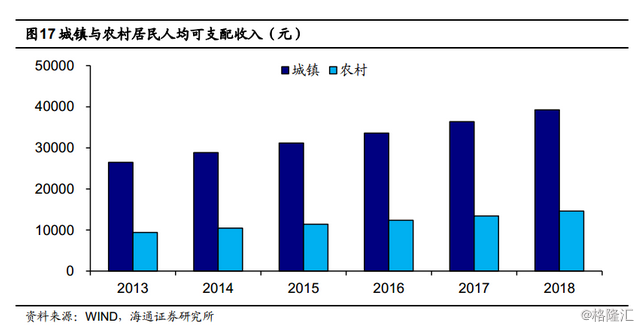

收入收敛促进消费,增长空间值得期待。 其次, 从消费端来看, 城镇化的推进对于其促进作用不言而喻。 目前城镇居民同农村居民之间的收入差距虽有缩窄,但农村居民可支配收入占城市居民收入的比重变化不大,随着户籍限制的放松,就业人员结构向产业结构调整更为通畅, 城乡之间的收入差距有望进一步收敛,而以亿为单位计的人口数量所带来的有效需求,将为消费增长提供广阔空间。

城市人口流出, 财政愈发吃紧。 最后,从财政情况上来看,一方面,城镇化任务继续秉持“人地钱”挂钩的政策导向, 在安排中央和省级财政转移支付时更多考虑农业转移人口落户数量, 这将不利于人口流出城市财政转移支付资金的获得;另一方面,由于养老金等社会保险采用现收现付方式,以及流动人口的年轻化特点, 令人口流出地区社会保险资金面临支付压力, 或需要地方财政“补血”,进一步加剧流出地区的财政困难。