下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 孟祥娟 赵宇璇

来源:申万宏源固收研究

摘 要

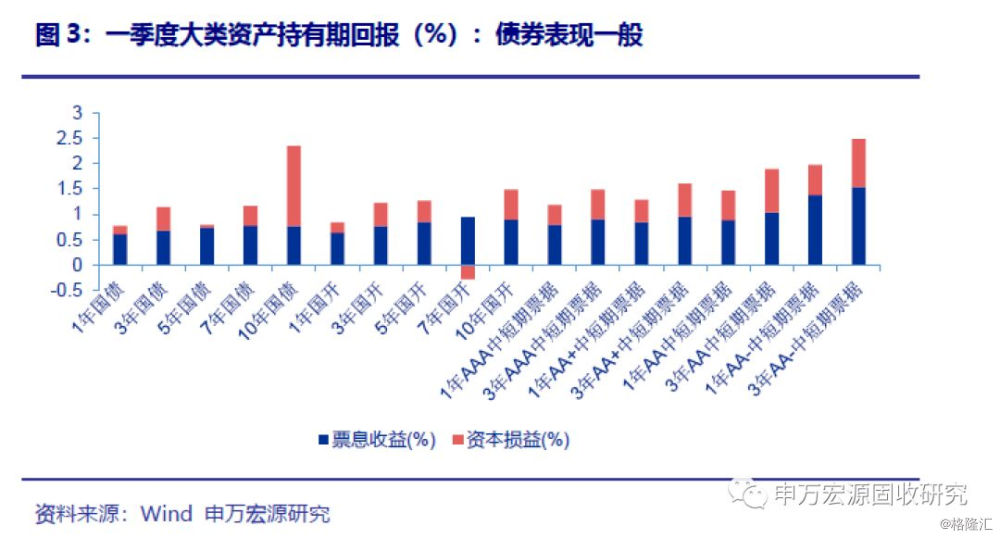

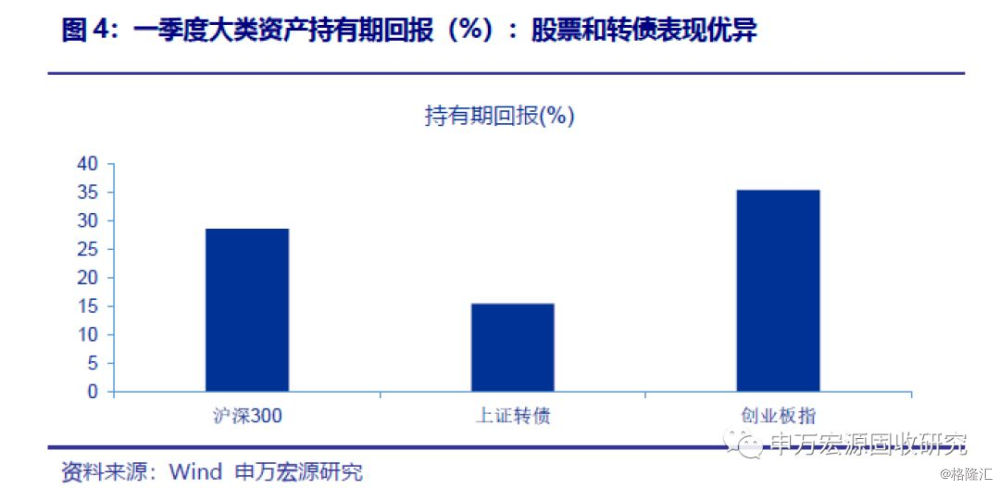

一季度市场回顾:从一季度内的各大类资产的持有期回报看:风险资产价格大幅上涨;债券方面,各品种的持有期回报率均值继续为正,整体持有期回报较四季度有所下降,下降至1.6%。大部分债券的净价回报贡献小于票息回报。其中,除短久期中短期票据净价回报较上一季度有所上升外,其余中短期票据及各期限利率债净价回报均较上一季度有所下降。总体来看,19年1季度债券收益普遍震荡继续下行,低评级短久期中票下行幅度较大 ,债券持有期回报持续为正。

基金规模:截至3月底,债券市场基金总资产规模累计约30182.88亿元,总资产规模持续上升。其中,仅分级基金和保本基金的总资产规模回落。

申购赎回:债市持续震荡,使得一季度老基金净赎回数量占净申购量略微上行,从上季度的1.07倍上升至1.1倍。从净赎回数来看,各债基的净赎回数有升有降。其中,保本基金的净赎回数较上季度上升,遭遇87.86%的净赎回;而从平均净赎回率(中位数)来看,二级债基和纯债基金平均净赎回率继续稳定在0%,其他债基的平均净赎回率有升有降。

业绩:一季度债券收益率呈震荡局面,所有债券基金的单位净值增长率均值保持增长,纯债型基金单位净值增长率较上一季度有所下降,从上季度1.79%降至1.38%。而封闭式债基单位净值增长率较上季度小幅回升,从1.46%上升至2.68%。混合债基业绩中,债券配置比例较高的一级债基的业绩表现一般,其单位净值增长率均值从上季度的1.51%小幅增至2.93%;而适当配置风险资产的混合二级债基业绩较好,其单位平均净值增长率-0.44%上升至5.75%。股票资产配置最多的保本型基金的业绩增幅最大,单位净值增长率均值从上季度的2.5%上升至9.34%。

资产配置:资产配置方面,一季度债基普遍上调股票仓位,大部分债基下调债券和其他资产仓位。券种配置上,大部分债券基金继续增持可转债,减持企业债和金融债。基金重仓方面,重仓债券的集中度小幅下降,大部分债券基金均继续增持金融债重仓,继续降低信用债仓位。债券基金的重仓债券平均久期下降,从3.2年缩短至3年。大部分债基的重仓债券平均久期出现下降。

基金杠杆:除封闭债基和分级基金外,其他债基的杠杆率均反弹。其中,封闭债基的平均杠杆率较上季度微降至130.9%;分级基金的平均杠杆率较上季度微降至135.6%;二级债基和保本债基的平均杠杆率增幅较大,分别较上季度回升至154.7%和120.4%;一级债基的平均杠杆率增幅较小,较上季度微增至141.3%;纯债基金的平均杠杆率继续上升,从上季度的121.4%升至123.6%。

展望2019年二季度:关注2季度基本面预期差对债市的带动,大宗和风险资产价格震荡调整,市场风险偏好下行,继续维持看好5-8月债市的观点不变,可适当加杠杆、拉久期配置长端利率债、中高等级产业债以及城投债。

正 文

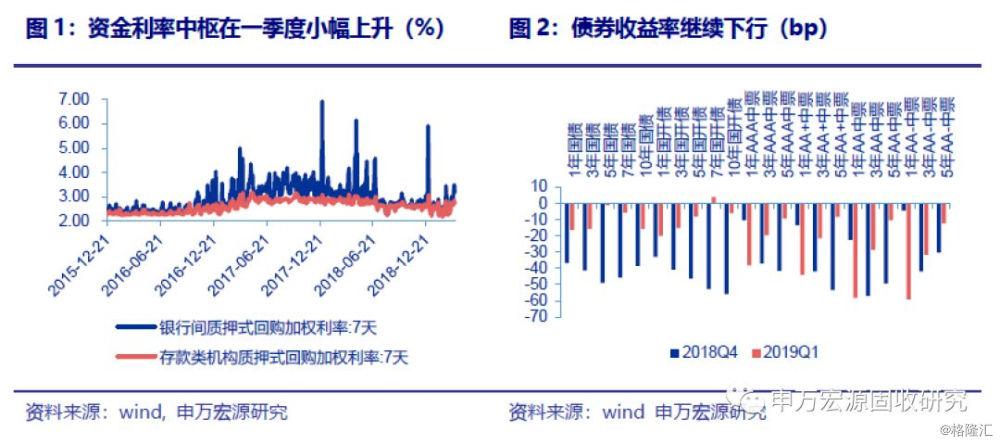

一季度债券收益率呈现震荡局面,其中,国债和国开债下行幅度较上一季度明显缩小,国债短端和长端下行幅度基本持平,国开债短端下行幅度大于长端。信用债方面,短端收益率下行幅度大于长端,且短端收益率下行幅度较上一季度有所扩大,低等级下行幅度大于高等级,且低等级收益率下行幅度较上一季度有所扩大。

从一季度内的各大类资产的持有期回报看:风险资产价格大幅上涨;债券方面,各品种的持有期回报率均值继续为正,整体持有期回报较四季度有所下降,下降至1.6%。大部分债券的净价回报贡献小于票息回报。其中,除短久期中短期票据净价回报较上一季度有所上升外,其余中短期票据及各期限利率债净价回报均较上一季度有所下降。总体来看,19年1季度债券收益普遍继续下行,低评级短久期中票下行幅度较大 ,债券持有期回报持续为正。

我们将公募债券基金分成混合一级债基、混合二级债基、纯债基金、封闭式债基和保本基金五大类,根据刚公布的债券基金2019年一季报,对债券基金行业资产规模变化、业绩表现、申购赎回情况、资产配置、仓位调整、杠杆变化进行统计分析。

截至3月底,债券市场基金总资产规模累计约30182.88亿元,总资产规模持续上升。其中,仅分级基金和保本基金的总资产规模回落。

一季度新成立债券基金179只,成立规模反弹至1252.43亿元,主要是纯债基金基成立规模回升所致。

申购赎回方面(未将一季度新发基金的数据统计在内),债市持续震荡,使得一季度老基金净赎回数量占净申购量略微上行,从上季度的1.07倍上升至1.1倍,老基金赎回压力略有加大。

从净赎回数来看,各债基的净赎回数有升有降。其中,保本基金的净赎回数较上季度上升,遭遇87.86%的净赎回;二级债基的净赎回数下滑幅度最大,遭遇46.12%的净赎回;纯债基金的净赎回数上升幅度最大,且净赎回数明显低于其他债基,遭遇37.13%净赎回;一级债基的净赎回数上升幅度较小,较上季度升至40.46%。

而从平均净赎回率(中位数)来看,二级债基和纯债基金平均净赎回率继续稳定在0%,其他债基的平均净赎回率有升有降。其中,保本债基的平均净赎回率下滑幅度较大,较上季度降至11%;一级债基的平均净赎回率从0升至3%。

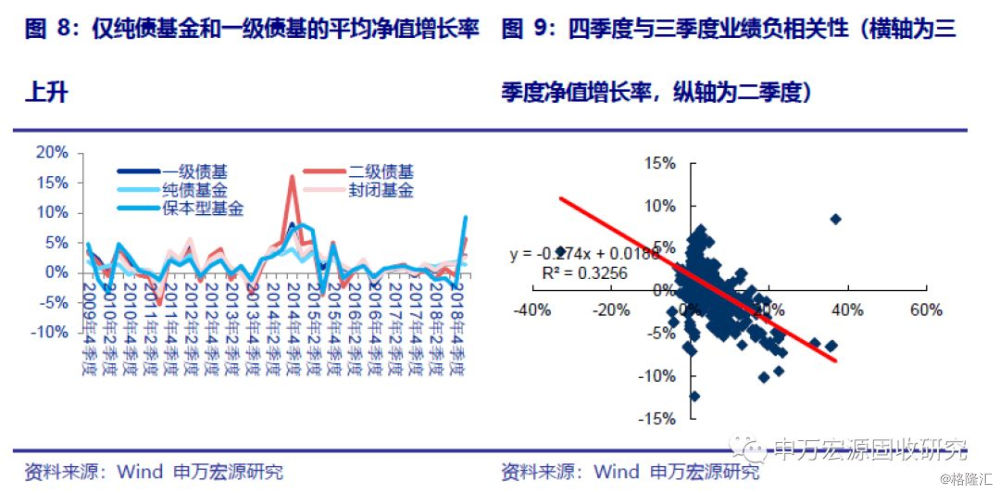

一季度债券收益率呈震荡局面,所有债券基金的单位净值增长率均值保持增长,由于一季度股市飙升,保本型基金涨幅较大。

1)债券配置比例较高的纯债型基金表现一般,且其单位净值增长率均值出现下降,从上季度1.79%降至1.38%。而封闭式债基单位净值增长率较上季度小幅回升,从1.46%上升至2.68%。

2)混合债基业绩中,债券配置比例较高的一级债基的业绩表现一般,其单位净值增长率均值从上季度的1.51%小幅增至2.93%;而适当配置风险资产的混合二级债基业绩较好,其单位平均净值增长率-0.44%上升至5.75%。

3)股票资产配置最多的保本型基金的业绩增幅最大,单位净值增长率均值从上季度的2.5%上升至9.34%。

一季度基金业绩和四季度基金业绩间呈负相关。一季度整体债券收益率为下行趋势,风险资产价格大幅上升,因此债券的基金平均净值增长率表现一般。

5.1大类资产配置:股票仓位上升

一季度债基普遍上调股票仓位,大部分债基下调债券和其他资产仓位:

1)除保纯债基金外,其余债基的债券仓位均下降。保本债基的债券资产占净资产比重从上季度的74%下降至67%;封闭式债基的债券仓位降幅最大,二级债基次之,两者的债券资产占净资产比重分别从上季度131%和112.8下降至118%和104.9%;纯债基金和一级债基的债券仓位调整幅度最小,纯债基金债券资产占净资产比重从上季度的110.6%微升至111.3%,一级债基债券资产占净资产比重从上季度的113.5%微降至112.1%。

2)债基的股票资产占净资产比重上升。其中,保本债基和二级债基的股票仓位上升,股票占净资产比重分别上升至15.9%和11%。

3)大部分债基下调其他资产金仓位。除封闭式债基外,其他债基下调其他资产的仓位。其中,保本债基的其他资产仓位下调幅度较大,下降至14.4%;封闭式债基的其他资产仓位微升至4.9%。此外,除二级债基外,其他债基均上调存款和备付金的仓位。其中,保本债基的存款和备付金仓位上调幅度最大,较上季度升至12.9%。

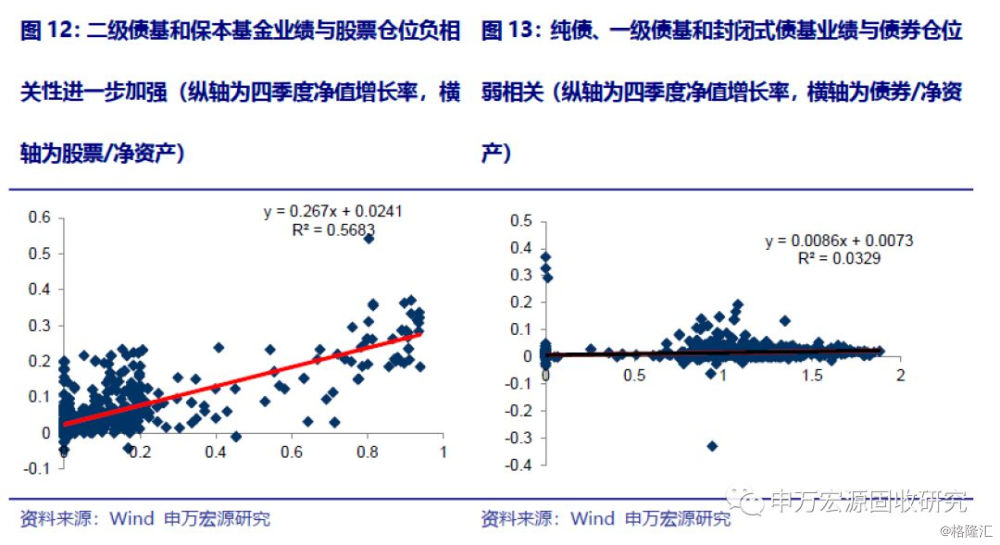

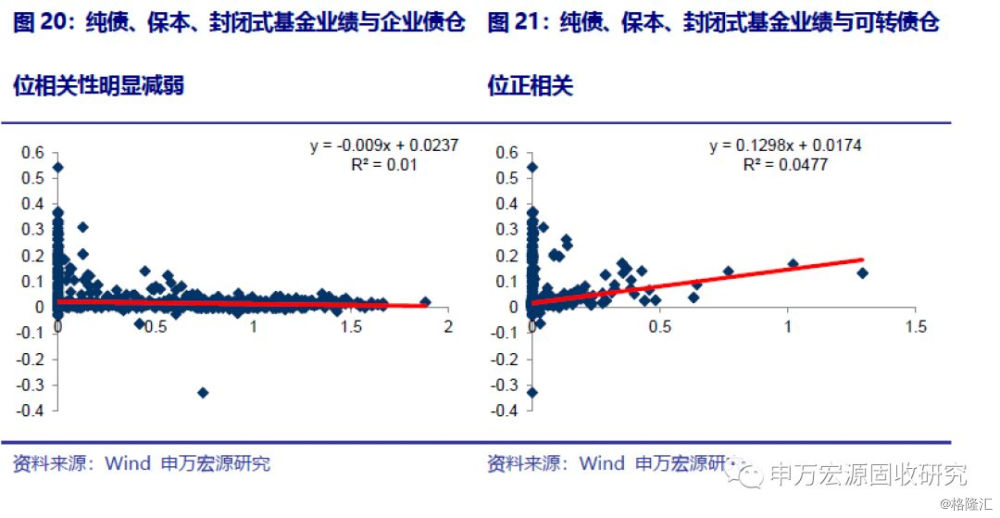

大类资产配置对基金业绩的相关性方面,各债基收益率与股票仓位的正相关性较上季度持续加强,而与债券仓位的正相关性减弱。一季度增持风险资产的债基业绩表现相对突出。

5.2债券类别资产配置调整:可转债仓位继续上升

5.2债券类别资产配置调整:可转债仓位继续上升

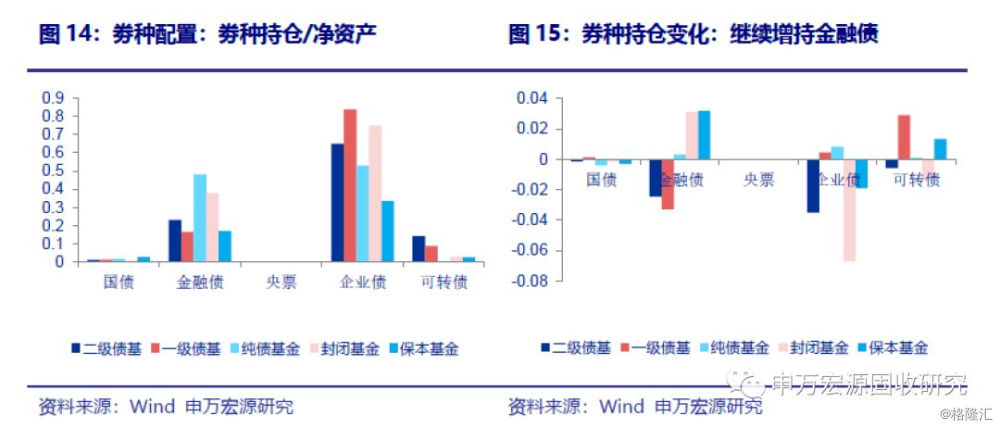

券种配置方面,以债券市值与基金净值之比作为仓位指标,一季度大部分债券基金继续增持可转债,减持企业债和金融债。具体来看:

1)除纯债基金和一级债基外,其他债基均减持企业债仓位。其中,二级债基的企业债仓位继续上升,企业债占基金净值比率较上季度升至84%;封闭债基的企业债仓位下调幅度最大,其企业债占基金净值比率从上季度的81.7%降至75%;一级债基的企业债仓位高于其他债基,其企业债占基金净值比率较上季度上升至84%;保本债基的企业债占基金净值比率从上季度的35.5%下降至33.6%;纯债基金的企业债占基金净值比率从上季度的52.1%上升至52.9%。

2)大部分债基微降国债仓位,大部分债基的金融债仓位继续上升。除一级债基外,其他债基的国债仓位均继续微幅下调。此外,除一级债基和二级债基的金融债仓位微降外,其他债基的金融债占基金净值比率均继续上升。其中,封闭债基和保本基金的金融债仓位调增幅度较大。

3)大部分债基的可转债仓位上调。除二级债基和封闭债基的可转债仓位微降外,其他债基的可转债仓位均微幅上升。

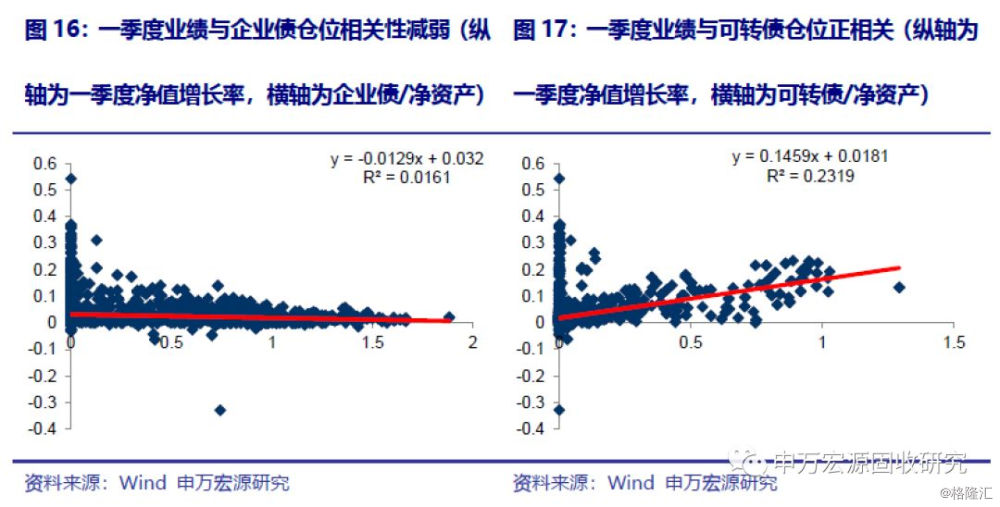

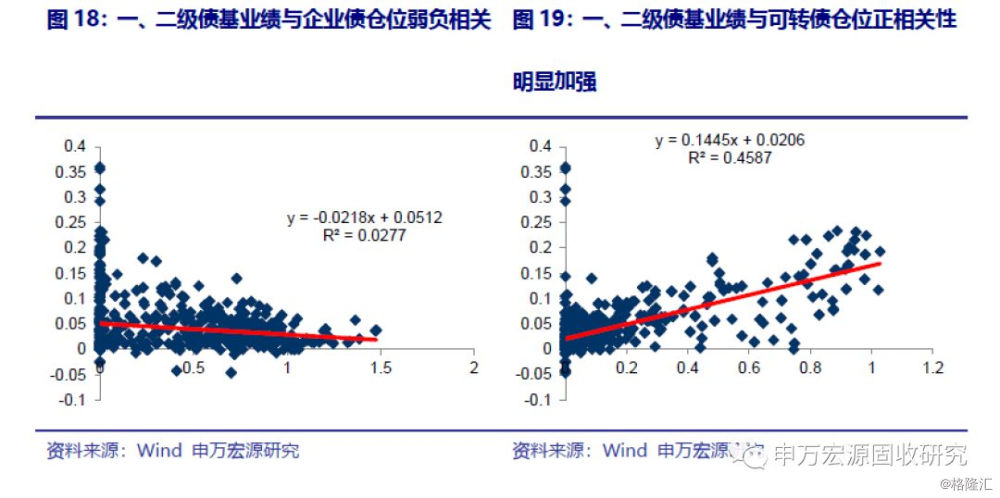

基金业绩与债券资产相关性方面,与四季度相比,一季度债基业绩与可转债的配置的正相关性加强,尤其是混合债基业绩与可转债配置的正相关性;债基业绩与企业债配置的正相关性减弱。

5.3重仓债券持仓及结构调整:金融债重仓持仓增加,重仓债券久期缩短

5.3重仓债券持仓及结构调整:金融债重仓持仓增加,重仓债券久期缩短

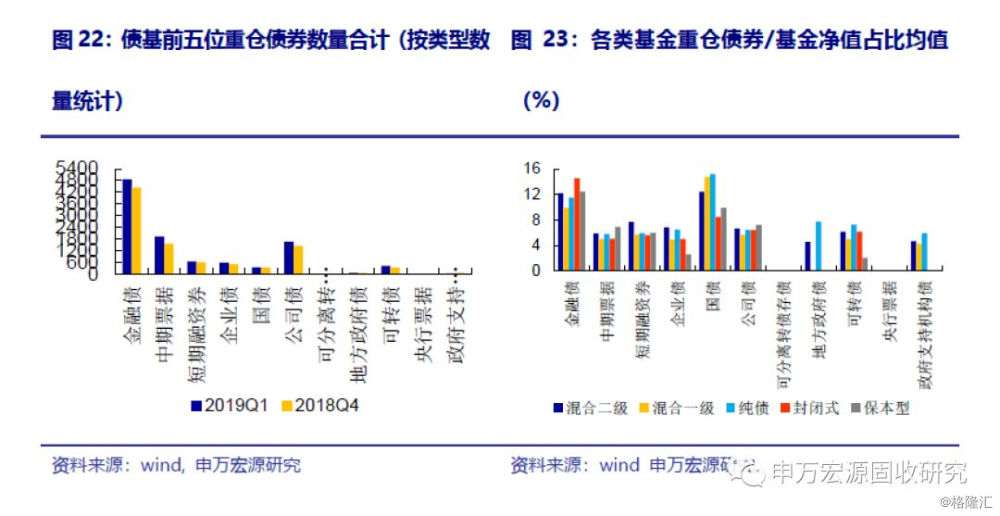

与四季度相比,重仓债券的集中度小幅下降,持仓(债券市值/基金净值)和债券数量两个指标均显示大部分债券基金均继续增持金融债重仓,继续降低信用债仓位。

以重仓债券的“债券市值/基金净值”作为债券集中度的指标。一季度大部分债基的重仓债券平均集中度小幅下降。其中,纯债基金和二级债基的重仓债券集中度继续小幅下滑,分别从41.9%和49.4%降至39.9%和45.1%;一级债基的重仓债券集中度降幅最大,从上季度的41.2%降至35.3%;封闭式债基和保本的重仓债券集中度较上季度降至37.1%和67.6%。

从重仓债券的结构上看,大部分债基重仓持有金融债、中票、企业债、公司债和国债的基金数量增加,重仓持有政府支持机构债基金数量下滑,地方政府债重仓持有的债基数量持平。其中,重仓持有金融债的债基数量上升幅度最大。

从一季度债基重仓占基金净值占比均值来看,金融债的重仓比重继续反弹。其中,大部分债基下调利率债的重仓持仓比重;大部分债基继续下调信用债的重仓持仓比重(仅一级债基增加短融的重仓持仓,保本债基增加中票的重仓持仓);地方政府债和政府支持机构债的重仓比率上出现下滑(仅一级债基增加该两类的重仓持仓比重)。

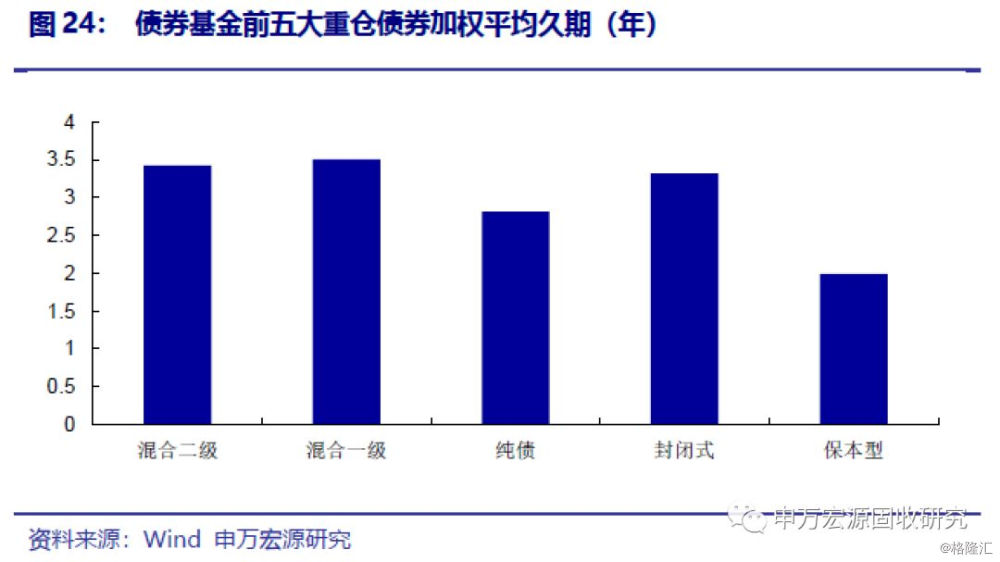

根据债券市值比率加权计算债券基金前五大重仓债券的久期。债券基金的重仓债券平均久期下降,从3.2年缩短至3年。大部分债基的重仓债券平均久期出现下降。其中,纯债基金和一级债基的重仓债券平均久期下降较大,分别较上季度降至2.81年和3.51年;仅封闭式债基的重仓债券平均久期上升,较上季度增至3.32年;二级债基和保本基金的重仓债券平均久期分别较上季度降至3.42年和1.99年。

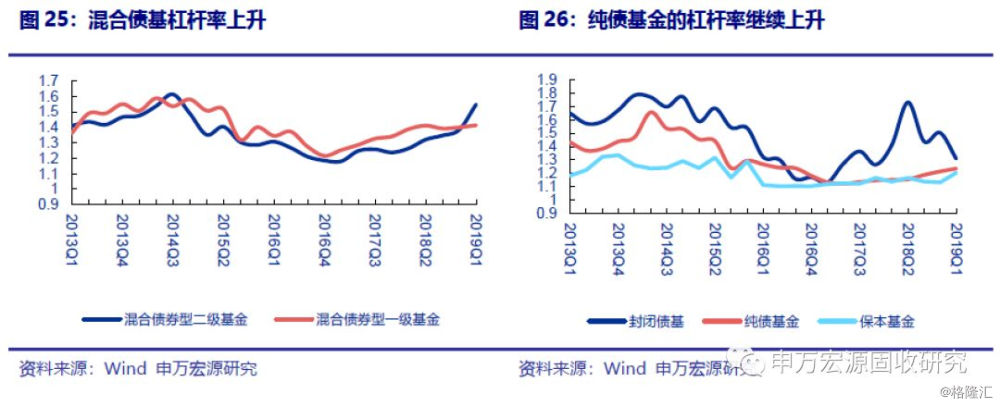

以各类债券基金的总资产/净资产表示平均杠杆率水平,一季度大部分债券基金的杠杆率上升:

除封闭债基和分级基金外,其他债基的杠杆率均反弹。其中,封闭债基的平均杠杆率较上季度微降至130.9%;分级基金的平均杠杆率较上季度微降至135.6%;二级债基和保本债基的平均杠杆率增幅较大,分别较上季度回升至154.7%和120.4%;一级债基的平均杠杆率增幅较小,较上季度微增至141.3%;纯债基金的平均杠杆率继续上升,从上季度的121.4%升至123.6%。

综合2019年一季度债券基金季报有如下结论:

截至3月底,债券市场基金总资产规模累计约30182.88亿元,总资产规模持续上升。其中,仅分级基金和保本基金的总资产规模回落。

债市持续震荡,使得一季度老基金净赎回数量占净申购量略微上行,从上季度的1.07倍上升至1.1倍。从净赎回数来看,各债基的净赎回数有升有降。其中,保本基金的净赎回数较上季度上升,遭遇87.86%的净赎回;而从平均净赎回率(中位数)来看,二级债基和纯债基金平均净赎回率继续稳定在0%,其他债基的平均净赎回率有升有降。

一季度债券收益率呈震荡局面,所有债券基金的单位净值增长率均值保持增长,由于一季度股市大幅上涨,保本型基金涨幅较大。

资产配置方面,一季度债基普遍上调股票仓位,大部分债基下调债券和其他资产仓位。券种配置上,大部分债券基金继续增持可转债,减持企业债和金融债。基金重仓方面,重仓债券的集中度小幅下降,大部分债券基金均继续增持金融债重仓,继续降低信用债仓位。债券基金的重仓债券平均久期下降,从3.2年缩短至3年。大部分债基的重仓债券平均久期出现下降。

除封闭债基和分级基金外,其他债基的杠杆率均反弹。其中,封闭债基的平均杠杆率较上季度微降至130.9%;分级基金的平均杠杆率较上季度微降至135.6%;二级债基和保本债基的平均杠杆率增幅较大,分别较上季度回升至154.7%和120.4%;一级债基的平均杠杆率增幅较小,较上季度微增至141.3%;纯债基金的平均杠杆率继续上升,从上季度的121.4%升至123.6%。

展望2019年二季度:关注2季度基本面预期差对债市的带动,大宗和风险资产价格表现偏弱,继续维持看好5-8月债市的观点不变。可适当加杠杆、拉久期配置长端利率债、中高等级产业债以及城投债。