下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春团队

来源:宏观长春

导读

本月出口增速明显放缓,汇率、基数和基本面均有影响,后续年内在18年同期高基数等影响下,2019年全年出口增速或达1.7%(按美元计),进口或将好于出口。

摘要

本月出口增速回落显著,汇率、基数和基本面均有影响。

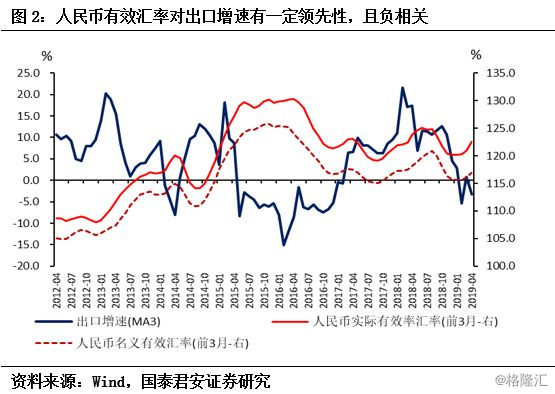

1)汇率:自18年10月,人民币有效汇率开始小幅升值,历史数据看,该指标与出口增速显著负相关且有一定领先性,因此本月出口放缓部分原因可被此解释。

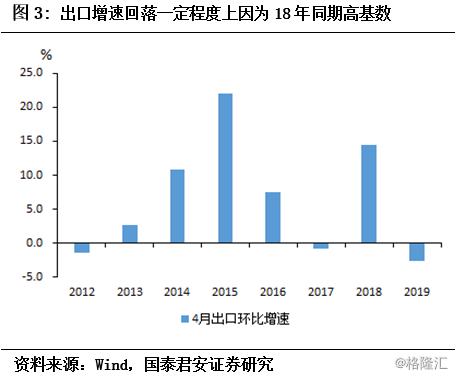

2)基数:18年4月环比增速达近年来高点,也对本月出口形成拖累。

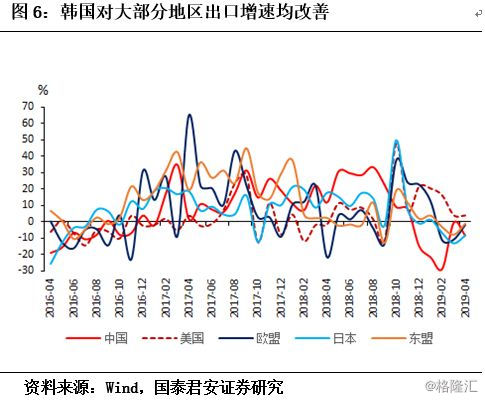

3)基本面:4月全球PMI依然延续放缓,全球经济动能尚未有明显改善。但值得注意的是可比的韩国、中国台湾出口增速本月改善。韩国出口分国家看,除了对中国、美国出口放缓外,对日本、欧盟、东盟出口均加快。

进口增速回升明显,增值税改革、大宗价格上涨和内需平稳形成支持。

1)分贸易类型看,本月一般贸易进口增速回升,加工贸易进口增速略放缓。

2)一般贸易中,除大宗商品外的贸易增速回升显著,主要受到汽车和大豆进口增速反弹的推动,而汽车进口增速反弹或与增值税改革落地汽车价格下调有关。

3)一般贸易中的大宗商品进口增速显著,价格增速回升是主要贡献,但数量增速也小幅提升,说明国内生产动能平稳韧性强。

后续,2019年全年出口增速或达1.7%(按美元计),进口表现或好于出口:

1)出口方面,2018年从二季度起存在出口抢跑,或将拖累出口增速。

2)进口方面,增值税改革和个税改革将分别从价格和收入上对消费形成促进,加上国内投资韧性或保持,将对一般贸易进口形成支撑。

政策方面:在外部压力未解除下,政策基调未转变。二季度货币政策从“全面宽松”向“结构性宽松”转变,财政政策将以落实减税降费政策为主。此外,我们认为不可忽视改革的提速。

正文

一、出口增速回落显著,汇率、基数和基本面均有扰动

4月按美元计,出口增速较上月大幅回落近17个点至-2.7%,近期人民币小幅升值、18年同期的高基数以及全球经济动能仍然在小幅放缓对此均有影响(图1)。

(1)首先,汇率方面,自2018年10月起,人民币名义有效汇率和实际有效汇率均出现了上升,人民币综合来看对其他货币升值,而人民币有效汇率与出口增速的变动有较为明显的负相关关系且对出口变动有一定领先性(约1-2个季度),近期出口增速的回落一定程度上可以被此解释(图2)。

(2)另外,从基数看,18年同期环比增速为14.4%,为2012年以来的次高(图3)。假设18年同期的环比为12年-18年的均值6.8%,则本月同比增速将为4.2%。因此,同比增速近一半的回落是由基数带来的。

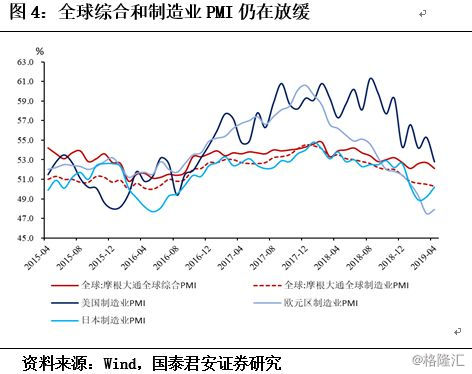

(3)当然,本月进口增速的放缓也受到了全球经济动能仍然在放缓的影响,从季节性看,本月出口增速环比达-2.6%,为2012年以来同期环比增速的低点(图3)。此外,本月全球摩根大通综合PMI和制造业PMI也继续下行(图4)。

不过,本月可比的韩国和中国台湾出口增速在改善。对韩国出口进行拆分,发现除了对中国出口增速有较为显著的下滑、对美国出口增速下滑1个点意外,对欧盟、日本和东盟出口增速均加快(图5、图6)。因此,进一步说明,全球经济动能只能解释本月出口增速下滑的一部分。

分地区看,本月对各个地区出口增速均出现了放缓。本月较3月比,对美国、欧盟、日本、东盟和金砖四国出口增速分别放缓近17、17、21、14和16个点至-13.1%、6.5%、-11.7%、0.7%和-1.4%(图7、图8)。虽然本月对各个地区出口均有放缓,但1-4月合起来看,在关税影响下,对美国出口增速的回落程度还是远远高于其他国家,1-4月对美出口同比为-10.1%,较18年四季度回落近16个点,而对欧盟还加快了近1个点,对日本放缓约6个点。

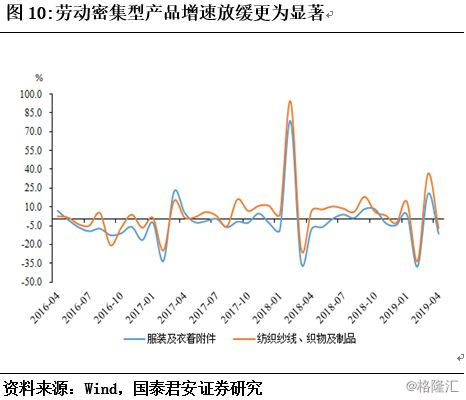

分产品结构看,劳动密集型产品放缓更为显著,技术密集型产品增速分化(图9、图10)。本月技术密集型产品同比增速整体放缓,高技术产品和机电产品同比增速较上月分别放缓近9个和14个点至-7.6%和-3.7%,但不同产品之间有分化,其中自动数据处理设备放缓近6个点至-6.8%,但手持无线电话同比增速改善近9个点至0.9%,集成电路同比增速改善近11个点至11.8%。而劳动密集型产品出口增速放缓更为明显,服装类放缓超30个点至-11.3%,纺织类放缓超40个点至-43.2%,农产品放缓约20个点至-7.8%。

二、进口增速明显回升,增值税改革、大宗商品价格反弹及内需平稳形成支撑

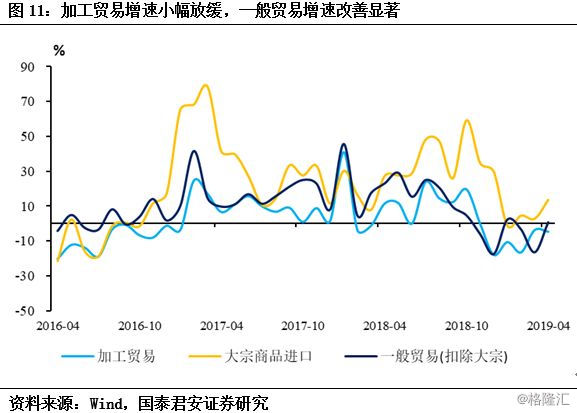

本月,进口增速较上月大幅反弹近12个点至4%。分贸易类型看,一般贸易加快,加工贸易小幅放缓。加工贸易的放缓,与出口增速的放缓一致。具体的,一般贸易加快近15个点至4%,一般贸易中,大宗商品加快近12个点至13.4%,其余部分加快近17个点至0.7%;加工贸易放缓近1个点至-4.5%(图11)。

一般贸易中,除大宗商品外,本月进口增速反弹较为显著的产品有汽车和大豆。本月汽车进口增速较上月大幅反弹超30个点至10%以上,或受到增值税下调汽车价格下降的影响。此外,大豆进口增速本月改善近20个点。而进口机电产品、高新技术产品增速仅有小幅改善(图12、图13)。进口汽车的大幅反弹,说明增值税等减税降费政策对居民消费的提振作用已开始显现。

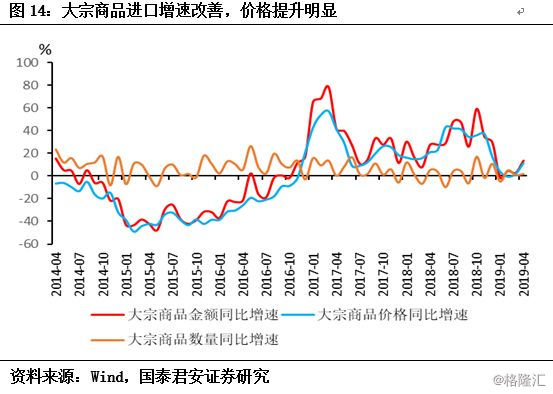

大宗商品本月进口改善主要受到价格的推动,数量也有小幅提升,大宗商品进口数量的韧性强,反映了当前国内生产需求较为平稳。从价格看,同比角度,本月原油价格和铜价格同比增速基本持平上月,铁矿石价格同比增速大幅改善近13个点至41.4%。从数量看,铁矿石进口数量略放缓1个多点至-2.6%,而原油进口数量则显著改善近10个点至10.8%,铜进口数量改善近4个点至-8%。综合看,本月大宗商品进口金额改善的12个点中,价格贡献了约10个点,数量贡献了约2个点(图14)。大宗商品进口数量韧性的保持,反映了当前国内生产动能保持平稳。

三、后续看,2019年全年出口增速或达1.7%(按美元计),进口表现或好于出口

后续看,我们总体认为19年全年出口增速或达1.7%(按美元计),进口表现或好于出口。

出口方面,当前全球经济动能虽仍放缓,但近期公布的数据显示边际程度出现了一定改善,预计年内外部经济动能将平稳,不会失速下滑。不过从18年二季度起,在中美贸易摩擦加税关税落地预期的影响下,我国出口中就存在一定的抢跑效应,造成了18年二季度后出口增速的高基数,将对19年后续出口形成额外的拖累。

而进口方面,无论是从生产端还是消费端,或都将对进口形成支撑。消费端,增值税落地对居民消费的价格端形成支撑,而个税改革又将从收入端对消费形成正向影响,或对一般贸易进口有支撑。此外,国内短期地产投资韧性强、基建投资还将继续温和发力,制造业投资将受到企业盈利改善的支撑,经济动能将平稳,对大宗等进口有支撑,进口表现或好于出口。

在政策方面,外部压力仍存,我们认为当前政策基调并未发生变化。货币政策是从“全面宽松”向“结构性宽松”转变,二季度信贷政策将更多以向5月15日即将落地的“对中小银行实施较低存款准备率”的结构性政策为主;财政政策方面,二季度将以落实减税降费政策为主。此外,我们认为不可忽视的是改革或将提速。