下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

多晶硅作为资本投资较大的领域,进入壁垒非常高同时新增企业无法获得可以接受的ROE,因此不会有企业投资进入多晶硅行业。所以这个市场格局已分,但是多晶硅价格在2018年持续受到打压,经历了三次探底。也使得大部分企业营业遭遇压力。

在2019年之后,这段时间多晶硅的价格迎来触底反弹,不过受到市场关注更多的是多晶硅上涨预期。

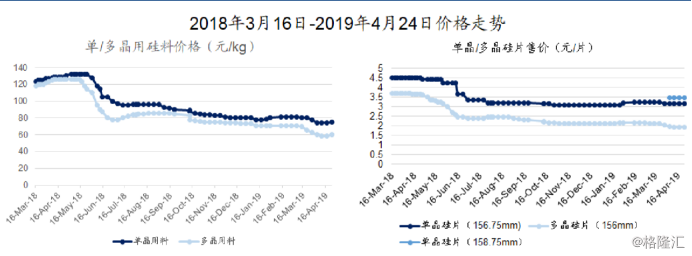

在上周多晶硅价格继续承接上涨格局,不仅区间价格修正,均价也随之上扬。从价格来看,硅料国内多晶用料修正区间至63~65RMB/KG,均价上调至64RMB/KG,单晶用料修正区间至75~77RMB/KG,均价上调至76RMB/KG。海外价格维持在8.88~10.27USD/KG,但是全球均价受国内影响自9.20USD/KG上调至9.63USD/KG。

而硅片价格方面,国内单晶硅片需求拉货动能坚挺,目前海外市场单晶修正区间至0.415~0.425USD/Pc,多晶修正区间至0.250~0.270USD/Pc,黑硅产品维持在0.280USD/Pc。国内单晶上调区间至3.00~3.17RMB/Pc,均价上调至3.12RMB/Pc,多晶则是维持在1.90~2.00RMB/Pc,黑硅产品上调至2.13RMB/Pc。

多晶硅料环节:单晶用料75元/kg,环比上涨1元/kg;多晶用料60元/kg,环比上涨2元/kg。

而在多晶硅方面,国外投行花旗在上周表示多晶硅价格未来几周料上涨。根据第三方调研机构PVInsights、EnergyTrend、Solarzoom的调研,近期多晶硅价格持续上涨:根据PVInsights的数据,近一个月多晶硅价格已经上涨7%,EnergyTrend数据上涨5%,Solarzoom调研价格上涨4%。

此次多晶硅上涨的逻辑是在哪?

主要在于:国内需求陆续启动,以及部分大厂5月份陆续启动检修,其中国内4家万吨级企业4-5月份的减产检修计划陆续落实,个别企业积压库存消化殆尽,国内多晶硅市场供应压力逐步缓解,增加了市场企稳回升的氛围;

另一方面是之前价格接连创造新低,其中多晶致密料价格相比2018年初跌幅达到58.8%,国内各多晶硅企业几乎全部面临亏损,不过从企业成本角度来看,在价格持续探底的背景之下,对价格敏锐度高的企业和多晶硅下游企业在囤货抄底,在下游订单需求助力市场价格触底反弹。

而从多晶硅的市场来看,硅片作为半导体产业的最重要原材料,全球硅片市场在2017年共计出货118.1亿平方英寸,由于8寸硅片面积为50.24平方英寸,12寸硅片面积为113.04平方英寸,则2017年全球硅片出货量为2.35亿片等效8寸硅片,1.04亿片等效12寸硅片,同比增长9.99%。

2000年-2017年硅片出货面积:

同时硅片尺寸越大,半导体生产效率越高,制造成本越低,所以当前硅片大型化已成为必然趋势。12寸大硅片全球市场份额已经超过65%,这一领域全球竞争格局市场已经高度集中,份额主要由SUMCO、信越化工、SKSiltron、Siltronic和环球晶圆等公司掌握,CR5超过90%。

方正证券测算通过对国内已投产、在建以及拟建的晶圆厂产能系统梳理,得出2018到2020年,国内晶圆厂8英寸、12英寸硅片实际需求为每月173万片和341万片。

那么多晶硅价格持续上涨,这个市场还能延续多久呢?

首先从这一领域的缺口来说,这个市场还是非常大的。当前,8英寸和12英寸硅片每月的产能缺口分别为74万片和310万片。这意味着8英寸硅片目前有近100万的缺口,而12英寸硅片产能几乎为零。

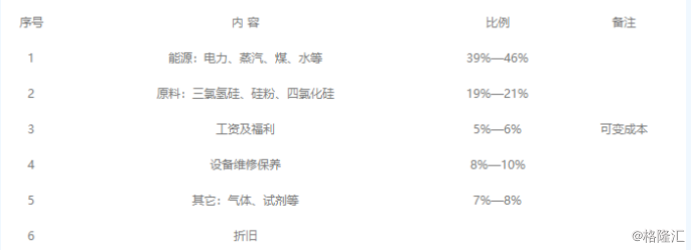

从成本构成来看的话,多晶硅生产成本包括能源消耗、原材料、人工成本、设备维护保养、设备厂房折旧等。

同时需求来看的话:2019年全球光伏新增装机量预期仍主要来自海外,总量大约在120GW-130GW,其中至少会有16个GW级市场,印度、美国、日本、澳大利亚、韩国、巴西、巴基斯坦等国家共计将有40GW左右的市场需求,荷兰、西班牙、德国、意大利等欧洲国家市场也将有所提升,另外近两年澳大利亚可再生能源市场出现大爆发,装机量有再创历史新高的可能。按季度来看,3、4季度安装量预计在30GW和45GW,环比增幅大约在11%和50%。

同时国内来看关注光伏市场,4月12日能源局下发了2019年风电、光伏发电建设管理的有关要求(征求意见稿),文件对于光伏2019年新增装机30亿进行了确认,相较于之前的征求意见稿,主要对于自发自用余电上网部分进行了微调。我们坚定认为当前制约光伏装机的政策已趋于明朗,预计正式文件将于4月底5月初进行下发,平价项目以及户用项目将于5月份启动,竞价项目也有望于6月份陆续启动。

同时各地的光伏平价项目启动申报 ,其中河南省、四川省、上海市等不少省份陆续下发平价项目申报要求文件,要求下辖地方政府上报年内可以做的第一批平价项目。而光伏平价项目申报工作已进入实质性推动阶段,根据目前统计的信息,各地申报积极性非常高,预计整体的平价量有望超过30GW。项目大多并网截止日期为2020年6月30日或9月30日,有望支撑起国内2020年光伏新增装机的重要形式。国内光伏正有序从竞价走向平价。

华创证券认为:随着国内市场的逐步启动,产业链价格有望逐步获得支撑。下半年随着产业链需求的逐步向好,产业链价格有望反弹。当下看好光伏行业的需求逐步复苏。

其中多晶硅方面,整体而言一线厂商由于出口需求仍较好,价格相对坚挺,而多晶产业链反弹迹象非常明显,且有部分厂商已计划近期进行检修,硅料价格迎来明显支撑。

而在多晶硅这一领域,随着此前光伏装机超预期影响,多晶硅龙头纷纷宣布扩产计划,主要集中于新疆、内蒙、四川、云南等低电价地区。在2019年预计新增规划产能10.08万吨,2019年底产能将达到50.88万吨。

概念股一览:

保利协鑫能源(3800.HK):是全球最大的太阳能光伏企业之一和最大的光伏材料供应商,并在在美国、南非、中国等拥有超过2GW的已建成和待开发的光伏电站。最新的产能来看保利协鑫(江苏中能)于新疆新建6万吨硅料产能已投产。预计2020年产能达到11.5万吨。

通威股份(600438.SH):主业是新能源,已成为拥有从上游高纯晶硅生产、中游高效太阳能电池片生产、到终端光伏电站建设的垂直一体化光伏企业。最新产能是在四川乐山和内蒙古包头分别新建5万吨产能,其中包头2.5万吨产能已投产。

新特能源(1799.HK):太阳能级多晶硅生产商和光伏项目承包商,主要从事中国光伏产业上游和下游环节的业务。在2018年上半年公司开始实施3.6万吨/年高纯多晶硅产业升级项目的建设,有望于2019年中建成投产,届时总产能将增至7万吨左右。

风险点:按照国内多晶硅企业的扩产规划来看,包括新疆协鑫、通威、新疆大全、东方希望、亚洲硅业等新增产能释放多集中在10~11月,或将对供应链造成一定压力,所以未来多晶硅价格变化,不仅受到下游市场需求的影响,还依赖于企业对多晶硅产量的控制。

小结

多晶硅价格持续上涨,归结一点还是其供需关系的影响。多晶硅价格持续上涨,这个市场还能延续多久?还是要看未来供应量的变化情况。