下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月6日,五一小长假之后的第一个交易日,A股遭遇“四川人”的半夜鸡叫,喝了一大壶。截止当日收盘,上证指数跌近6%,深证综指和创业板指数跌近8%,这在A股历史上也很少见。

盘面上,华为概念股遭遇闷杀。全部165只股票中,仅仅只有亚光科技一点红外,其余公司“全军覆没”。

其中,市值最大的10只华为概念股也纷纷涨停,包括深南电路、烽火通信、生益科技等。还有一些被华为评为金牌核心供应商的公司——光迅科技、沪电股份等也纷纷跌停,以示众人。

总之,昨天的好票烂票均被市场抛弃,市场情绪宣泄地淋漓尽致。其实,公司基本面根本就没什么影响,未来股价该回到什么位置还是会回去的。

此外,我们还关注到昨天有跟华为合作超过20年的公司——飞荣达(300602.SZ)也都跌停了。并且,今天飞荣达继续走低,盘中一度再度大跌超过5.5%。最近3日连跌超过15%,加之前面的小幅回调,基本把2月以来的强势上涨给泯灭了。

(行情来源:富途证券)

今天,我们就来聊一聊这家总部位于深圳,跟华为关系非常密切的飞荣达。

一

马飞,一位安徽小伙,没读过大学。20岁那年,凭借着自己的一腔热血,只身一人来到深圳打工。马飞最开始做起了底层销售业务员,凭借转卖了一套二手设备,积累了第一桶金,开始自己的创业生涯。

马飞创办的小企业最开始做的是技术薄膜开关,没有任何技术含量,当时也有多家企业在做。不过,马飞创业非常勤奋,还处处为客户着想,打动了当时体量还不大的华为,成为了华为最早一批开始合作的企业。那一年,才1997年。

绑上了华为这艘大船,飞荣达有了更高更大的圈子。受华为点播,马飞毅然转型进入了电磁屏蔽以及导热材料的蓝海领域,开始攻城略地。10余年后,飞荣达成为了全球该领域的NO.1。

2017年2月,飞荣达正式挂牌深交所。当日开盘价仅为5.793元,当日涨幅为20.49%,后续连着10个涨停板。到2019年3月,飞荣达股价最高达31.6元,期间涨幅高达445%。即便统计到现在,飞荣达的涨幅也有300%。这相当于2年涨3倍,是相当诱人的收益率,不过这是能拿到新股股份的股民们才能有的最大回报。

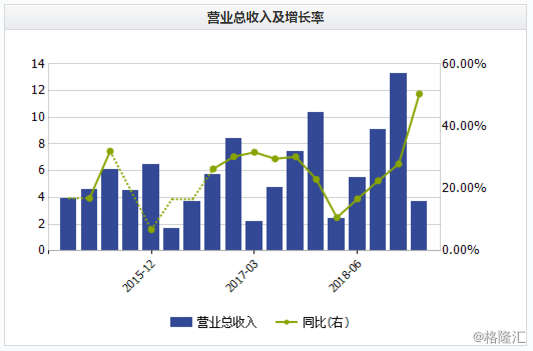

股价涨这么多,背后也一定有漂亮的业绩支撑。今年2月26日,飞荣达发布2018年年度报告。据财报显示,全年营收13.26亿元,同比增长27.92%,归母净利润1.62亿元,同比增长50.22%;扣非归母净利润1.50亿元,同比增长42.48%。

(来源:Wind)

另外,飞荣达一季度营收为3.67亿元,同比大增50.39%,归母净利润为0.4亿元,同比增长26.23%,扣非归母净利润为0.37亿元,同比增长66.36%。此前,预期一季度归母净利润为3200--4000万元,同比增长0--25%。

看得出,一季报的业绩是远超市场预期的。

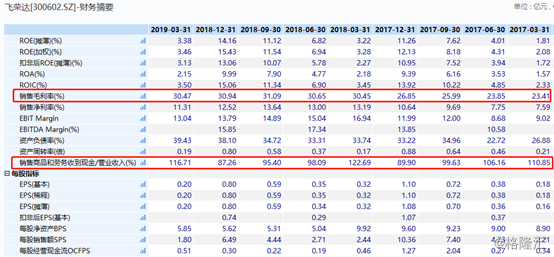

此外,我们关注到飞荣达的毛利率在2018年有一个较为明显地提升,从2017年的26.85%提升至30.94%,净增加4.09%。毛利率的提升背后,主要原因是定价权能力的提升,以及高端产品的放量。

一季度“销售商品和劳务收到现金/营业收入”为116.71%,表明一季度的产品是供不应求的。这从飞荣达的预收账款以及预付账款同期相比有100%以上的增长去佐证。

二

在中国宏观经济相对疲软的大背景下,很多A股上市公司的业绩非常惨淡。而飞荣达为何还能在一季度有超预期的业绩呢?

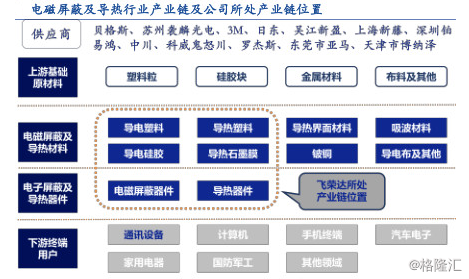

飞荣达的主营产品是电磁屏蔽、导热材料以及其他电子器件,在2018年占据总营收的比例分别为48.83%、13.47%、37.61%。飞荣达供货下游终端用户,包括通讯设备、手机终端、汽车电子等众多领域。

目前,飞荣达的客户包括华为、戴尔、微软、思科、Facebook、诺基亚、欧菲光、和硕、富士康等等。其中,华为是公司最大的客户,其订单占据公司总营收的20%。

所以,华为手机产业链的一举一动,都深刻影响着飞荣达。飞荣达的增长逻辑,也都源于大客户华为在市场上的表现。

2018年,华为受到以美国为首的西方国家的强力打压。然而越打压,华为业绩的表现越强劲。

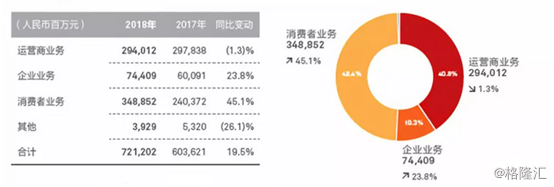

据财报披露,华为2018年全球销售收入为7212亿元,首次突破1000亿美元大关,同比2017年增长19.5%,净利润为593亿元,同比大增25.1%。其中,消费者业务营收达3489亿元人民币,同比增长45.1%,首次超过运营商业务。

2018年,华为手机总销量为2.08亿部,占据全球14%的市场份额,位列全球第三。

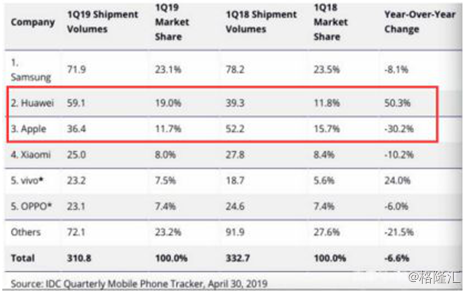

而今年一季度,华为消费者终端业务表现更为强势。一季度销售收入达1797亿人民币,同比增长39%;净利润率约为8%,同比略有增长。手机业务方面,今年一季度华为智能手机发货量超过5900万台,同比增长近50%。

华为智能手机在全球的市场份额增长至17%,成为有史以来最高的一次,妥妥地拉苹果下马。

华为智能手机市场的强劲表现,也成为了飞荣达一季度业绩超预期的主导因素。因为华为P30等系列智能手机有使用飞荣达散热、屏蔽等产品。

另外,我们还关注到一则关于华为的报道:

据《日本经济新闻》报导表示,知情人士指出,中国华为已要求相关供应链厂商在 2019 年夏季初期前,增加相关零组件供应。 原因有二,一是因应华为新款手机生产在即,尤其是将在 26 日发表的 P30 及 P30 Plue。 另外是防止美国祭出禁售令,使华为供应链中断,影响手机出货量。

国内供应链指出,华为 2018 年第 1 季只备货 4000 万支手机零组件,但到 2019 年却成长到 5000 万至 5500 万支,原因除了公司自身评估业务量成长,也为了因应美国禁售令万一启动,华为能有足够零组件、不影响手机生产。

从产业链上来验证,飞荣达一季度超预期的业绩,很有可能是华为在积极备货的缘故。

三

华为强势崛起,也会带动一大批本土优质供应商的崛起,或许飞荣达就是其中之一。不过,我们也应该关注到其中的风险点。

第一,飞荣达并购案所带来的商誉减值的风险。

2017年8月以来,飞荣达一共经历了4次收购。其中,公司通过收购广东博纬通信科技有限公司51%股权,补充其天线设计研发及测试能力;收购润星泰51%的股权,完善天线端产品配套;另外公司还收购昆山品岱电子有限公司55%股权,加上品岱的风扇、热管和散热模组等,完善其导热系列产品的类别。

如此密集的收购,所带来的风险之一就是商誉过高的问题。

第二,天线振子领域竞争激烈,不确定因素较大。

从前文所诉可知,飞荣达不仅仅是在做电磁屏蔽以及导热材料,还涉足了天线领域。并且,在天线振子领域已经默默耕耘了6年之久,且技术领先于同行,但不是绝对垄断。

未来,5G领域的投资会拉得很长,将跨度5-10年之久。因为技术上的不完全垄断,天线领域的同行也有可能在这足够长的时间内在技术上完成超越。

目前,飞荣达的天线振子业务还不成规模,所以在季报中都没有单独列出。并且,这个领域竞争非常激烈,国内有信维通信、中石科技、碳元科技、合力泰等,国外有美国莱尔德电子集团、美国固美丽等强劲竞争对手。

未来,天线振子领域就是拼刺刀,谁先通过客户认证,谁先导入客户,谁就将获得先机。目前,飞荣达PE-TTM高达42倍,也有市场对于天线振子高增长的预期。

但这具备较大的不确定性。如果一旦没能够占得大客户先机,飞荣达的估值还将挫一挫。