下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

2019年4月20日,中央政治局会议提出“结构性去杠杆”,金融去杠杆是否卷土重来?从2018年的经验来看,宏观流动性收紧背景下信用风险事件发生的概率会明显增加。

考虑到不同行业的销售模式、结算周期存在差异,因此获现能力有天然的区别。本文从行业角度,观察各个行业的获现能力差异。

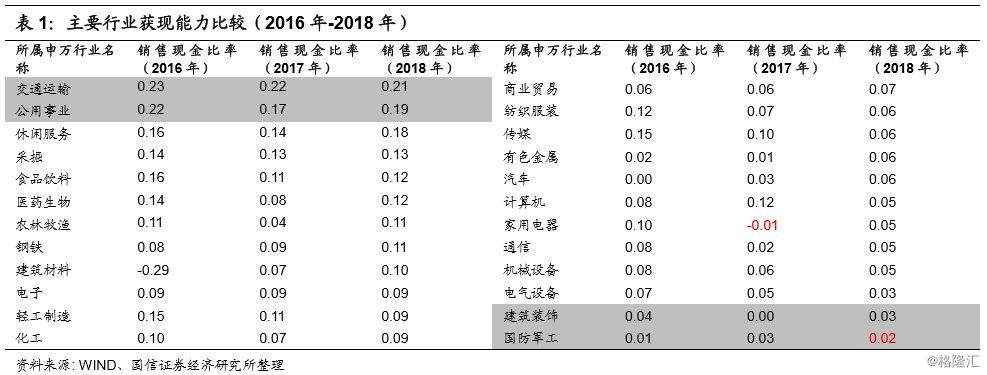

销售现金比率=经营活动现金流净额/销售收入。该指标越大,表示每单位销售收入获得的现金越多。而较好的获现能力,通常也意味着企业的收入质量越好。主要申万行业2016年——2018年获现能力见表1。

获现能力偏弱的行业

2016-2018年,建筑装饰和国防军工在24个行业大类中排名连续后五。

建筑装饰

申万建筑装饰行业分为五个行业小类,分别是房屋建设、基础建设、装修装饰、专业工程和园林工程。其中装修装饰和园林工程子类获现指标连续3年为负。

以园林工程行业为例,由于前期垫资的行业属性,除了有一定品牌议价能力的企业,多数企业经营活动现金流净流出。2016-2018年,22家上市园林工程公司中,分别有36.4%、59%和45%的企业当年经营活动现金流为负。

国防军工

国防军工行业分为四个小类,分别是地面兵装、航天装备、航空装备和船舶制造。横向对比,船舶制造子类获现能力持续较差,航空装备和航天装备相对较差。不过,与装修装饰行业相比,上市公司样本中,国防军工行业民企占比较低。

获现能力较强的行业

获现能力较强行业的排名更加稳定。2016-2018年,交通运输和公用事业行业获现能力排名持续靠前,另外休闲服务和食品饮料行业的获现能力也不错。

交通运输

交通运输子类较多,包括高速公路、机场、航空、铁路、港口等等。整体来看,主要子类A股上市公司的获现能力均不错,物流略差。另外,高速公路和机场行业的获现能力非常好,高速公路行业获现比高达0.5。

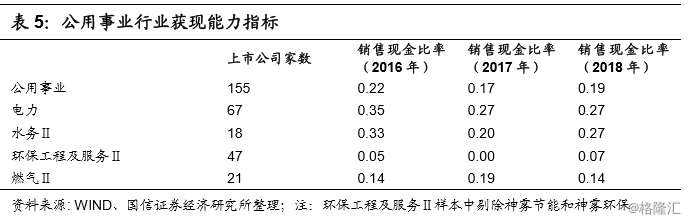

公用事业

虽然公用事业行业整体获现能力不错,但是部分子类间存在明显差异。申万公用事业行业包含环保子类,环保子类的获现能力明显弱于电力、燃气和水务行业。2018年,环保子行业获现能力较2017年有所好转。2018年47家公司中经营活动现金流净额为负的比例为36%,较2017年下降13%。

获现能力恶化明显的行业

2018年多数行业获现能力较2017年好转,但计算机和传媒行业获现能力下滑明显。

传媒

以A股上市传媒公司为样本,2018年传媒行业获现能力明显恶化。首先,2018年获现能力恶化的企业占比42%。其次,2017年营业收入实现正增长的企业占比71%,但是经营活动现金流净额好转的企业仅62%。再次,经营活动现金流净额为负的企业占比21%,较2017年提高5%。

计算机

以A股上市计算机公司为样本,2018年计算机行业获现能力也快速恶化。首先,2018年获现能力恶化的企业占比50%。其次,2018年营收收入实现正增长的企业占比75%,但是经营活动现金流净额好转的企业仅57%。再次,经营活动现金流净额为负的企业占比高达28%。

总结

2018年多数行业获现能力较2017年改善,但是计算机和传媒行业获现能力恶化较明显。

然后决定不同行业获现能力差异的因素包括:

1、客户群体:To C业务获现能力明显好于To B,然后To B业务中,客户为政府部门的获现能力最差。例如公用事业、交运、休闲服务等获现能力长期较好的行业,都是To C业务。

2、业务结算周期:由于工程周期较长,部分行业在工程周期前段存在明显的垫资现象,导致企业获现能力很差。以造船行业为例,船舶建造周期较长,造船业务的结算模式非常特别。通常船东收到预付款还款保函后,合同生效,船东支付5%;第一块钢板切割支付5%;船舶龙骨架设支付10%;船舶下水支付10%。最后在公司顺利交船,与船东签订船舶交接协议书时,船东再将船舶建造合同剩余70%尾款全部支付完毕。