下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信通信程成小组

期待业绩拐点,积极布局5G

天邑股份

摘要

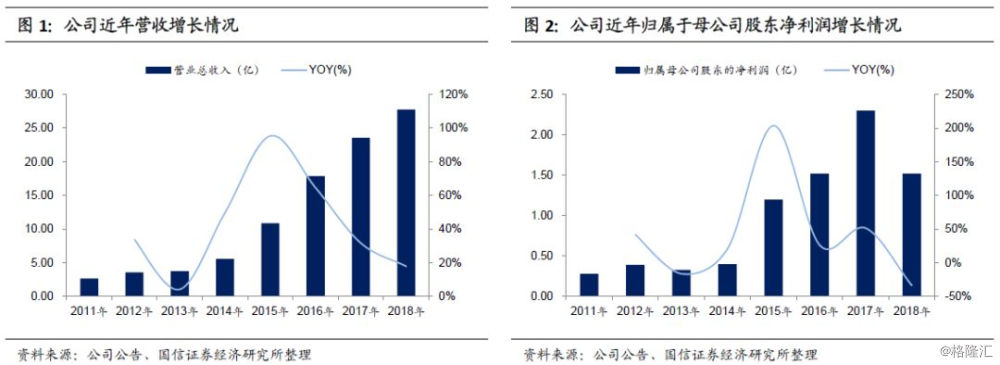

2018年,公司实现营业收入27.75亿元,较上年同期增长17.84%;实现净利润1.52亿元,较上年同期下滑33.82%。

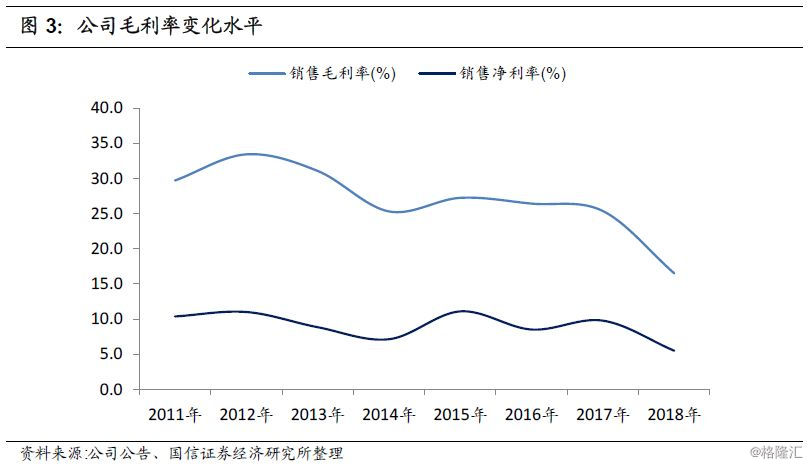

原材料维持高位造成毛利率下滑

公司今年毛利率16.5%,较去年同期25.36%下滑较多,主要原因在于部分原材料价格上涨至高位开始回落,但与上年同期相比,材料成本仍涨幅较大;而且公司主要产品价格仍执行上期中标价格,因此导致公司毛利率下降。公司上游原材料,如芯片、BOSA及其原材料等价格从2018Q3开始下降,预计对今年毛利率有较好提升作用。

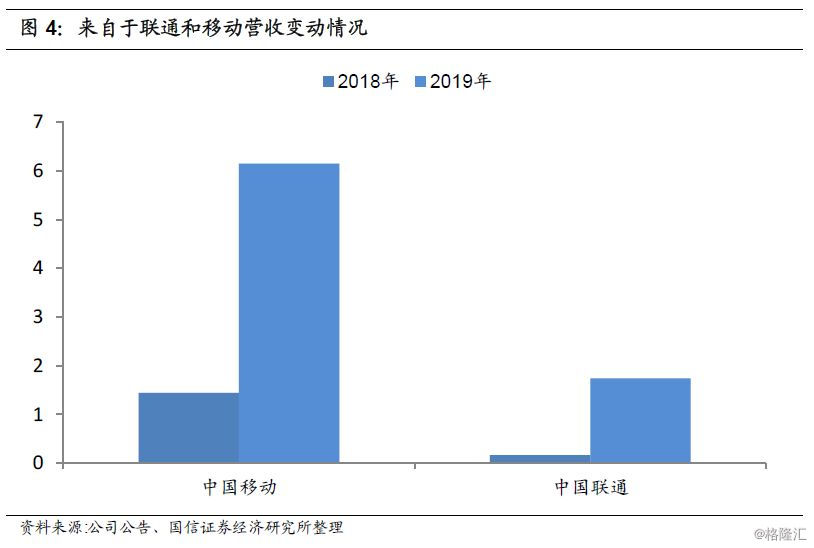

客户结构得到优化,行业成长性良好

客户营收占比方面,中国电信一直在80%左右的水平,公司在巩固原有中国电信市场份额的情况下,加大中国移动和中国联通产品的研发投入和市场拓展力度,与2017年相比,来自于中国移动的营业收入达到6.15亿元,同比增长326%;来自于中国联通的营业收入达到1.74亿元,同比增长996%。营收收入保持稳健增长,客户结构得到优化。行业方面,近期中国电信启动2019年PON设备集采 GPON与10GEPON采购量上涨,行业成长性良好。

积极布局5G,加大研发5G CPE和微基站

公司在现有移动通信网络优化研发团队的基础上组建5G研发团队,加大研发投入,和国外芯片商和软件商进行合作,积极进行5G微基站、5G CPE及5G应用产品等的研发和5G技术储备,并积极寻求5G新产品的开拓,期待取得突破。

看好公司在光通信领域的优势和充足订单带来的业绩释放以及公司在5G微基站侧的研发布局,给予“买入”评级

公司拥有宽带接入产品具备自主研发、生产、市场及售后服务完整的产业链,具有一定的综合优势,并且公司在5GCPE、微基站领域深化布局,2018年公司屡次中标大单,包括中国电信天翼网关3.0集中采购、中移物联网智能家庭网关、中国电信IPTV智能机顶盒集中采购等,给2019年业绩提供保障和支撑。我们预计公司2019/2020/2021年净利润分别为2.78/3.56/4.35亿元,对23/18/15倍PE,给予“买入”评级。

原材料维持高位造成毛利率下滑

公司今年毛利率16.5%,较去年同期25.36%下滑较多,主要原因在于部分原材料价格上涨至高位开始回落,但与上年同期相比,材料成本仍涨幅较大;而且公司主要产品价格仍执行上期中标价格,因此导致公司毛利率下降。公司上游原材料,如芯片、BOSA及其原材料等价格从2018Q3开始下降,预计对今年毛利率有较好提升作用。

客户结构得到优化,行业成长性良好

客户营收占比方面,中国电信一直在80%左右的水平,公司在巩固原有中国电信市场份额的情况下,加大中国移动和中国联通产品的研发投入和市场拓展力度,与2017年相比,来自于中国移动的营业收入达到6.15亿元,同比增长326%;来自于中国联通的营业收入达到1.74亿元,同比增长996%。营收收入保持稳健增长,客户结构得到优化。行业方面,近期中国电信启动2019年PON设备集采 GPON与10GEPON采购量上涨,行业成长性良好。

积极布局5G,加大研发5G CPE和微基站

公司在现有移动通信网络优化研发团队的基础上组建5G研发团队,加大研发投入,和国外芯片商和软件商进行合作,积极进行5G微基站、5G CPE及5G应用产品等的研发和5G技术储备,并积极寻求5G新产品的开拓,期待取得突破。

看好公司在光通信领域的优势和充足订单带来的业绩释放以及公司在5G微基站侧的研发布局,给予“买入”评级

公司拥有宽带接入产品具备自主研发、生产、市场及售后服务完整的产业链,具有一定的综合优势,并且公司在5GCPE、微基站领域深化布局,2018年公司屡次中标大单,包括中国电信天翼网关3.0集中采购、中移物联网智能家庭网关、中国电信IPTV智能机顶盒集中采购等,给2019年业绩提供保障和支撑。我们预计公司2019/2020/2021年净利润分别为2.78/3.56/4.35亿元,对应pe为23/18/15倍PE,给予“买入”评级。

风险提示

订单执行低于预期