下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚刚过去的周末,我基本沉浸在巴菲特股东大会之中。发现听投资大师分享投资理念,听多了就会飘飘然,觉得自己也能像巴菲特那样,选到好公司、长期持有、享受复利、最后财务自由。

昨天晚上,看看今年以来自己的账户收益,虽然不多,但也赚了点,并且期待着日后的“复利”与“长期收益”。在一种小满足之情绪之中,心情舒畅地入睡。

然而没想到,今天早晨闹钟还没响,那炒股发财的美梦就被一连串的“暴跌”推送吵醒了:

“美国三大指数期货大跌,标普500期指跌幅超2%,

“美国WTI原油期货夜盘开盘跌2%,触及60大关,

“Brent追随WTI跌势,现已跌超2%,

“资金涌入避险资产,伦敦金现货一度涨超0.5%,

“日经225股指期货开盘暴跌,一度跌2.5%,

“新加坡富时A50股指期货开盘跌超3%。……”

看到这里,我已经大概率猜到今天A股的命运了,又一轮千股跌停。

9点20分,港股竞价结束,恒指开盘跌2.46%,国企指数跌2.53%。9点27分,A股竞价结束,上证、深证、创业板指分别跌3.04%、3.98%、以及4.44%。

一轮小股灾,就这样毫无悬念地展开了。

开盘后,A股三大指数几乎是无阻力下跌,多头毫无反抗。接近11点钟的时候,上证跌幅一度逼近6%,深证成指跌幅6.5%。午后行情继续下挫,最终收盘上证跌5.58%,深证跌7.56%,创业板指跌7.94%。截至收盘,跌停的股票多达1100多只。

对着到处绿油油的行情屏,我度过了无比煎熬的一天。从欣赏巴菲特投资理念与财务自由的状态,到面对千股跌停的现实,如此强烈的反差,让人难以接受。但是,更令人不安的是,说好的“85后人生中第一次发财致富机会”的2019年,难道真的要在这暴跌中断送吗?

纵然生死有命,富贵在天,但暴跌的股市却不能没有解释。

忽然想到,我有一位朋友是全球宏观的操盘高手,他说过:“所有的黑天鹅事件,我都能在它发生之前找到蛛丝马迹。”

我抿了一口浓茶,发信息给这位朋友。“今天的暴跌能预测吗?”我说。

过了几分钟,朋友回复:“我在复盘,一会跟你说。”

……

又过了一个多小时,朋友给我发信息,说:“这次暴跌在我意料之中。我打给你,我们慢慢聊吧。”

于是我们接通了电话,而电话的那一边,朋友给我讲了讲,从一个全球宏观交易员的角度,如何发觉这一波暴跌的三个先兆。

1

暴跌的先兆

1. 美元触及高位

美元是国际货币,美元升值意味着大量资金从非美国家流入美国,抽调其它国家的货币流动性,对于其它国家的股市、债市、甚至楼市,都会造成一定的压力。自从“加息”以来,美元造成的全球市场大跌还少吗?每次美元指数一路走高,基本上就会有一些国家股市大跌。

今天A股的大跌,包括4月下旬以来A股的变盘迹象,也与美元和汇率因素有关。听到这里,我看了一眼美元兑离岸人民币汇率。

美元对人民的冲击从去年4月开始。进入2018年4月,人民币开始剧烈贬值,离岸人民币汇率从3月底的6.2一口气跑到8月中旬的6.9几,险些破7。6月端午节后出现“股汇双杀”。

而从10月美股见顶开始扑街以来,美元兑人民币明显走弱,这个弱势维持到今年3月。

进入4月下旬,人民币兑美元再度开始贬值,特别是今天,开盘后离岸人民币从6.73一棍子干到6.82,后小幅回落。伴随着人民币兑美元再度转跌,先前大举流入A股的“北上资金”或会转为大幅流出。

对,这样一来,A股就涨不动了。

2. 油价见顶回落

这一轮大跌的第二个迹象,就是油价冲高回落。

历史上,每次股市(特别是美股)见顶,大多伴随着油价的冲高回落。2016年初股市大底、2018年初局部见顶回落、2018年10月局部见顶回落、以及现在股市下跌,都与油价的行为高度同步,并略微领先。

电话结束后我拉了一下2015年下半年开始WTI原油期货与标普500指数的价格关系,发现两者相关系数竟然高达85.69%。(见下图)

至于油价为何与股市如此高度相关,我想了一下其中的逻辑。

原油是能源和化工产业的原材料,代表经济运行的成本,油价升高则很快会传导到下游,即表现为通胀。油价提高推升通胀,进而提高加息预期。利率是货币的成本,利率高则货币体系流动性下降,因而股市受挫。

虽然这个传导链条很漫长,但股票交易的不是既成事实,而是交易预期。实体经济传导可能需要几个月的时滞,但在股票交易员脑子里,就是几秒钟的脑回路,然后就开始按键盘下单了。

因此,今后当油价一口气持续上涨之后,一旦开始调头向下,就要小心点了。嗯,记下了。

3. 波动率跃升

美国标普500指数波动率指数VIX,朋友说,也是过去股市见顶(局部见顶)的重要指标之一。

2017年整年,波动率贴地爬行,长期维持在10左右,一度下探到8.56的历史低位。在2018年2月初的那次股市剧震中,Vix一度暴涨到50以上,波动率空头全部阵亡。

随后,2018年,每当出现股市剧烈波动(下行),都伴随着波动率指数的徒然跃升,例如3月份的事件,以及10月和12月美股两次集中下跌。

但是,朋友说,波动率的走势,往往是突然跃升,缓慢下跌;换句话说,当波动率持续下行一段时间之后,我们不难知道波动率未来会跃升,但无法准确知道具体时刻。这就需要更加丰富的经验与盘感,才能握波动率的节奏。

……

通话大概持续了35分钟,受益匪浅,我的思路被打开了。我甚至乐观地觉得,如果早知道这些指标的话,这波暴跌我能躲得过。

与此同时,我想起了1月份的时候,我自己对这波行情曾经看得多么空。而当时看空的理由是基本面。

我从一个坚定地基本面空头而翻多,到今天面对暴跌,开始回头看基本面的利空因素,这是不是有点讽刺的意味。

2

基本面之我见

坚信基本面的人,大概率是不参与这波行情的,我最初便是如此。但后来,随着行情发展越来越火爆,我开始逐渐增加自己的仓位。到最后,我开始自我嘲解,给自己理由:

今年的市场,人们一致预期经济会探底回升;既然这是大概率事件,那不妨就先上了车,跟你一起“探底回升”。

这大概所有坚守基本面的人逼自己忽视基本面的唯一理由了。然而基本面始终是心里的一个洞,每每想到这里,就会咯噔一下,怕到哪一天,流动性拖不住了,市场调头向下。

今天就是这一天。

尽管今天暴跌直接的诱发因素是黑天鹅,

但如果没有基本面的“泄力”,黑天鹅只会“砸出”黄金坑。

我想起了2017年8月的黑天鹅。那时,鑫胖子连续几次用嘴发核弹,但最后丝毫没有影响那年实现戴维斯双击的港股蓝筹股的历史新高。

相反,如果基本面不行了,那么黑天鹅可能就会把市场给带下去了。反观今年后三个季度的A股以及经济基本面预测,大概率并不像一季度那么喜人。

首先,过去几年维持经济增速的因素在今年有些会退坡,例如棚改。2019年预计棚改数量在过去三年的基础上折半,棚改是过去三四线城市发展的动力。棚改如果难以为继的话,与盖房子相关的全部行业、钢铁、水泥、金属、玻璃等等,都要放缓。

第二,外部环境并未明显改善,甚至恶化。

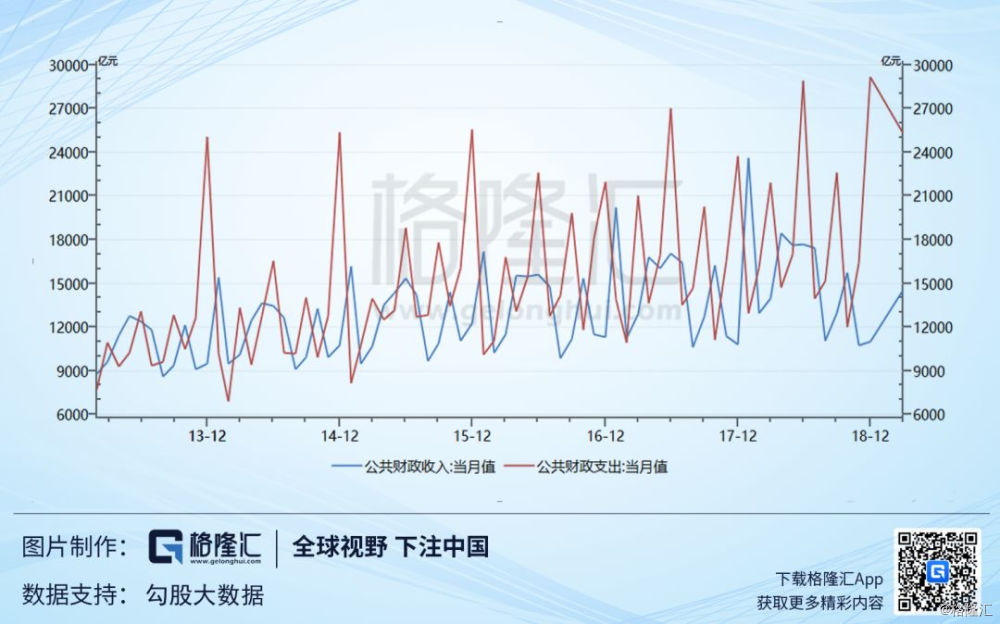

第三,基建因素退坡。下图所展示的是从2013年以来中国政府的公共财政收入与财政支出的走势,可以看到自从2018年12月开始,财政支出与财政收入之间的差值突然拉大,这表明从上年尾开始,赤字明显增加,积极地财政政策正在落地。

但是,今年3月政府工作报告上总理提出控制赤字率,并且表示未来将逐步减税。减税又不许扩大政府债务,然而一季度赤字这一步已经迈出去了,那么后面的结果只有一个:难以为继。

接下来三个季度,财政支出的力度大概率不会这么猛了,那么基建和政府公共项目也会退坡,于是这些因素对经济的拉动也会放缓。

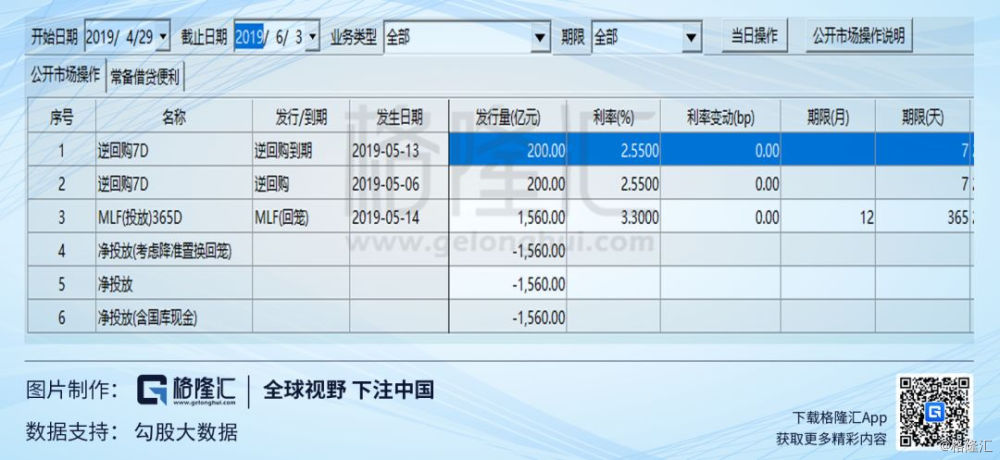

今天盘中出了一个“降准”的消息,中国人民银行决定从2019年5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率。据测算,此次降准将释放2800亿流动性。

这次降准并没有把股市救起来。

我们可以查一下本月的公开市场操作即将到期的量,5月14日有一笔1560亿的一年期MLF回笼。那么这一笔2800亿的降准,抵消之后,还剩1240亿的净投放。

实际上,排除总量之前的回收与投放的分析,这次降准的提法中,明确提出降准的对象是“针对当地、服务县域中小银行”。这说明此次降准是“定向降准”,而非系统性的“大降准”,支持中小银行,扶持中小企业的意图明显。

总体中性,局部宽松,结构性去杠杆。这与去年下半年以来的货币政策思路一脉相承。可以大胆猜测,即便没有今天的暴跌,这个降准还是会如期进行。

结构化去杠杆在继续,同时前期政策红利在退坡,中国经济的探底之路也许注定漫长。没有基本因素的支撑,那这一次黑天鹅导致的暴跌,也许就不是黄金坑,而是变盘的转折点了。

3

结语

暴跌之后,问题来了,后市该如何操作呢?

离场吗?

今年我没有抄到1月份的大底,而是在后来涨起来不少之后才进场的,本来收益也不多,今天这一跌,又都还给市场了。4个多月,白忙活,实在不甘心。但如果不离场,万一接下来继续跌,那连这一点点收益都没了,再跌下去反而要亏损。

加仓吗?

越跌越买,拉低平均成本,本来是不错的操作。但如果真的是基本面因素反扑,行情结束,那再涨起来不知要到何年何月了。正应了股市那句老话:一直在抱怨错过了上车机会,然而当车回来接你的时候,你却不敢上了。

这个时候,无论是空仓还是满仓,都难免纠结。也许,对于像我这种信息上不占优势的股民散户来说,保持一定的仓位观望,才是最靠谱的做法。有钱在手,将来如果跌可以一点点捞起来;有股票在仓,将来上涨可以紧跟市场。

既然无法预知未来的走势,那只有在仓位控制上保持尽可能的主动。