下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:林采宜

来源:林采宜

增值税及个人所得税收入目前在我国政府财政收入约占40%,2018-2019年推出的“减税降费”一定程度上将制约政府财政收入的增长。在不影响政府刚性及重点项目支出的情况下,压减政府行政支出是保持财政赤字稳定的手段之一。因此,2019年,政府仍然将通过压减一般性行政支出和“三公”费用来平衡财政收支。

核心观点:

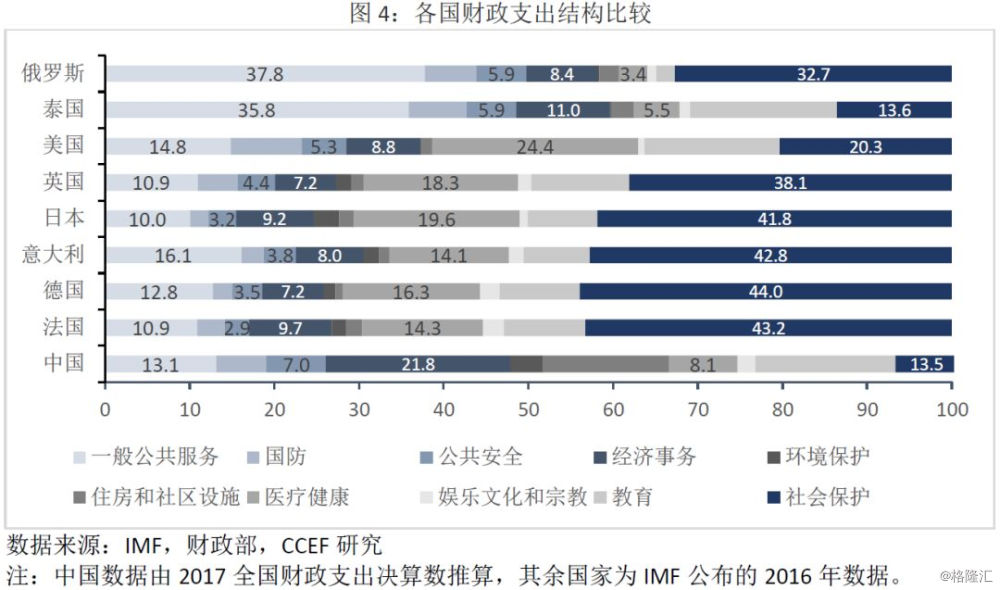

1. 从各国财政支出结构来看,新兴市场国家更多地将财政支出投入于一般公共服务,其次是社会保障;而发达国家的财政支出更多集中于社会保障和医疗健康,普遍高达50%以上;由于大兴基建,我国公共财政支出中,占比最高的为经济事务(21.8%),不仅高于发达国家,而且明显高出俄罗斯、泰国等新兴市场国家,而社会保障和医疗健康支出占比相对较低,分别为13.5%和8.1%。

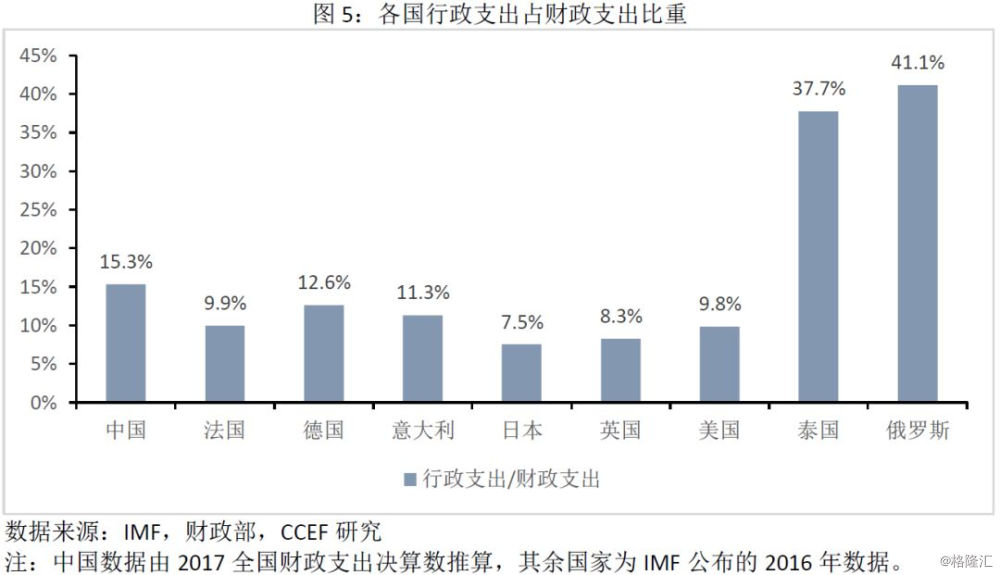

2. 目前,我国政府行政支出占财政支出比重为15.3%,明显高于美英日意德法六国的平均水平(9.9%),尤其是公共安全支出,占比为7%明显高出其余8个国家4.4%的平均水平。

3. 随着减税降费政策的落实,以及节约型政府建设的深入,假设将全国行政支出占财政支出比重能够由目前的15.3%降至10%左右,根据2018年公布的全国财政支出数据进行估算,全国范围内的政府行政支出金额可以减少近1.17万亿元,其中中央减少1914亿元,地方减少9760亿元。这将有效对冲减税降费对政府财政收入的影响。

一、减税降费的政策背景下,政府行政支出压减再次提上议程

今年3月份的政府工作报告提出“全年减轻企业税收和社保缴费负担近2万亿元”,大幅超出2018年的1.3万亿。一季度,全国累计新增减税3411亿元。预计2019年全年增值税减少约8000亿元,个人所得税减少约4000亿元。这在一定程度上将制约政府财政收入的增长。为了不影响政府刚性及重点项目支出,压减政府行政支出是保持财政赤字稳定的手段之一。中央财政明确指出2019年一般性支出按照压减不低于5%,同时“三公”经费再压减3%。

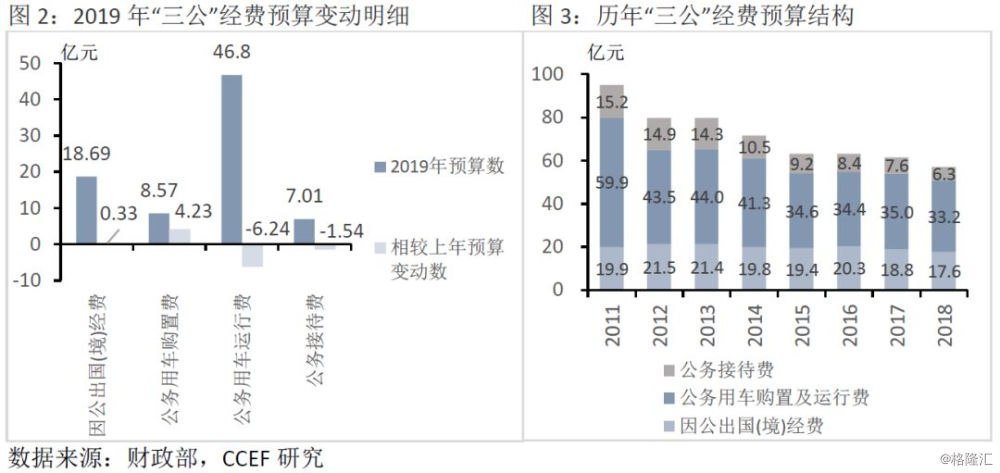

1. “三公”经费预算压减情况

“三公”经费,是指行政事业单位基本支出和项目支出中,用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。2019年,中央本级“三公”经费财政拨款预算数为81.07亿元,比2018年同口径预算数减少3.22亿元,下降3.8%。其中因公出国(境)费增加0.33亿元,公务接待费减少1.54亿元,公务用车购置及运行费减少2.01亿元(购置费增加4.23亿元、运行费减少6.24亿元)。从结构来看,公务用车购置及运行费一直是“三公”经费的支出大项,占比60%,也是近年的压减重点,自2011年的59.9亿元持续降至2018年的33.2亿元。

2.一般性支出预算压减情况

一般性支出,主要是指党政机关维持运转或是履行职能所需的费用。不仅包括“三公”经费,还包括办公费、会议费、培训费、差旅费等商品及服务支出,以及办公设备购置费、房屋建筑物购建及修缮支出等资本性支出。从中央财政支出角度来看,2019年,中央本级基本支出预算数为1.19万亿,较2018年同口径的执行数增加652亿,上升6%。意味着中央财政所提出的一般性支出压减5%以上,仅限于非刚性、非重点项目支出,对于工资福利、个人和家庭补助项目并无强制性压减。根据2018年中央财政执行数,一般用于削减的商品服务及资本性支出项目金额约为4100亿元。

二、和发达国家相比,我国政府财政支出结构仍存在优化空间

1. 我国政府财政支出结构存在优化空间

从各国财政支出结构来看,新兴市场国家更多地将财政支出投入于一般公共服务,其次是社会保障。而发达国家的财政支出更多集中于社会保障和医疗健康,普遍高达50%以上,一般公共服务支出的比重相对较低。自2007年之来,中国根据IMF准则对政府财政支出进行相应归类,将财政支出划分为10类。由于大兴基建,2017年政府全国公共财政支出中,占比最高的为经济事务(21.8%),不仅高于发达国家,而且明显高出俄罗斯、泰国等新兴市场国家,而社会保障和医疗健康支出占比相对较低,分别为13.5%和8.1%。从行政支出角度来看,我国一般公共服务支出占比为13.1%,接近发达国家平均水平,但较日本、法国、德国仍有压减空间。同时,中国公共安全支出占比达7%,明显高出其余8个国家4.4%的平均水平。

2. 我国行政支出比重高于发达国家平均水平

行政支出作为财政用于国家各级权力机关,行政管理机关和外事机构行使其职能所需的费用,一直是节约型政府的治理目标。在当今的国际标准框架中,行政支出总额包括一般公共服务、公共秩序与安全、外交事务。2017年,经调整后的中国行政支出占财政支出比重为15.3%,虽显著低于泰国、俄罗斯等新兴市场国家,但明显高于美英日意德法六国的平均水平(9.9%)。

三、削减“三公”支出对我国财政支出的影响

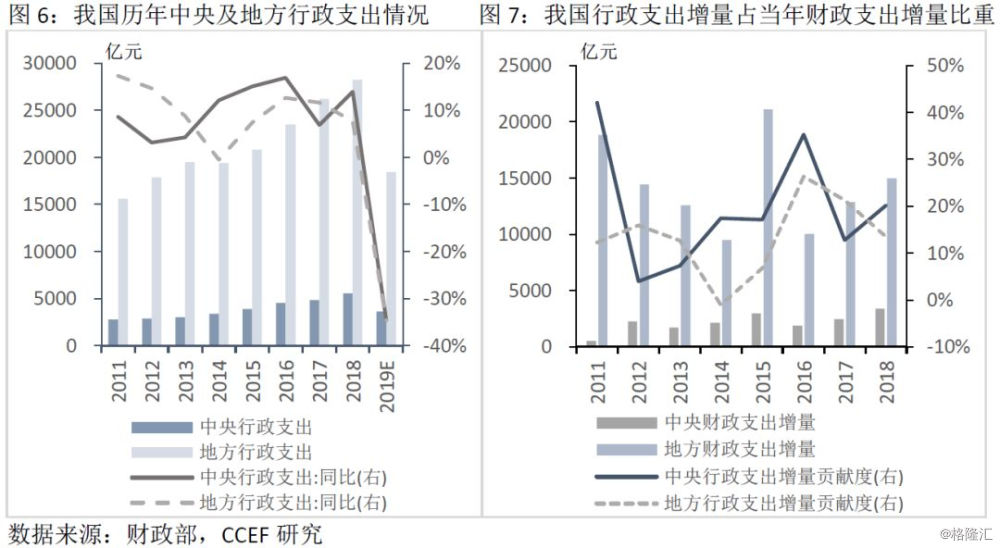

一般公共服务与公共安全支出构成我国行政支出的主体(93%),2017年全国行政支出中二者分别占53%、40%。根据2017年中央及地方财政支出决算数,行政支出大多集中在地方,中央与地方的分配比例约为1:5。从分项来看,地方政府承担92%的一般公共服务支出、85%的公共安全支出。

随着减税降费政策的落实,以及节约型政府建设的深入,假设将全国行政支出占财政支出比重能够由目前的15.3%降至10%左右,根据2018年公布的全国财政支出数据进行估算,相较于22万亿的全国公共财政支出体量,全国范围内的政府行政支出金额可以减少近1.17万亿元,其中中央减少1914亿元,地方减少9760亿元。