下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:云蒙投资

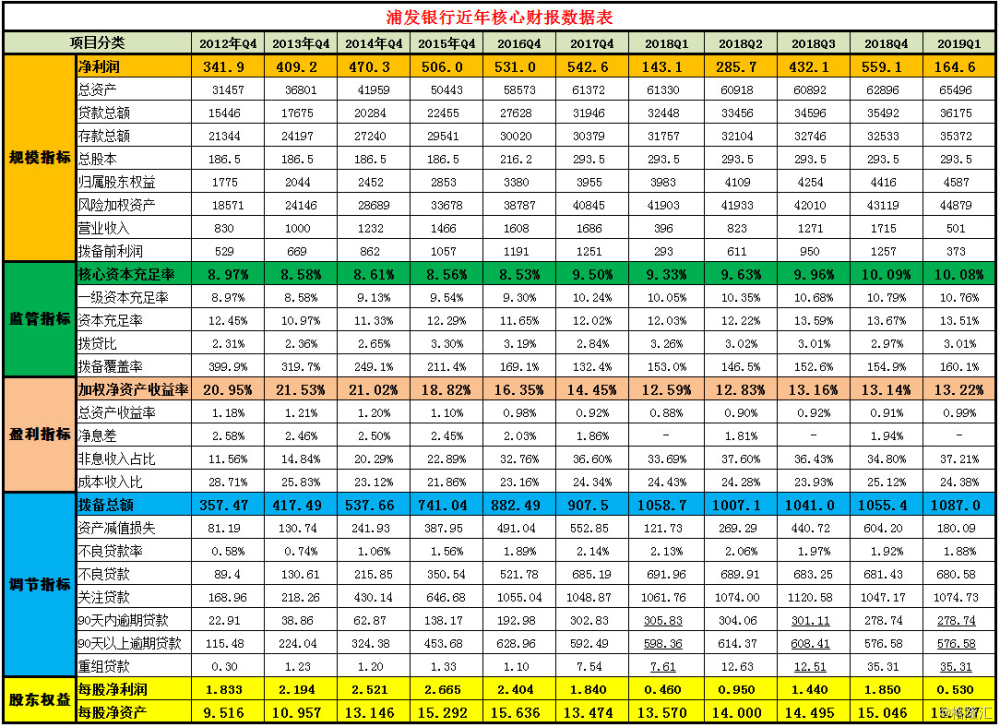

总体评价:浦发银行2018年继续延续了2017年调整资产结构、出清不良资产、大比例处置核销的做法,业绩表现方面还是比较弱的,同时分红很低,股东权益增长缓慢,这样投资者的收益就比较低了。当然好的一面是浦发银行总体情况在逐季好转,2019年一季报的表现尤为突出,但还是需要说的是浦发银行与原来相比还是要弱了很多,与同行相比也不是第一流的银行了,只能是中等偏上的水平。目前浦发银行的估值还是很低的,不到净资产的八折,其投资价值还是挺好的。

一、关于规模指标

2018年浦发银行净利润为559.14亿元,同比增长3.05%。总资产为62896亿元,同比增加2.48%。贷款总额为35492元,同比增长11.10%。归属普通股股东权益为4416.4亿元,同比增长11.67%。风险加权资产为43119亿元,同比增长5.57%。营业收入为1715.42亿元,同比增长1.73%。拨备前利润为1257.04亿元,同比增长0.47%。

2019年一季度浦发银行净利润为164.59亿元,同比增长15.06%。总资产为65496亿元,同比增加6.79%。贷款总额为36175元,同比增长11.49%。归属普通股股东权益为4586.8亿元,同比增长15.16%。风险加权资产为44879亿元,同比增长7.10%。营业收入为500.84亿元,同比增长26.38%。拨备前利润为373.26亿元,同比增长27.48%。

点评:一是规模方面增速降缓。横向对比其他银行和纵向对比过去哪些年,2018年浦发银行的规模增速是比较低的,应该是受到2017年成都分行事件影响,以“调结构、保收入、强管理、降风险”为经营主线。2019年一季度规模增速相对提高,也与2018年一季度基数低有关。当然2018年四季度以来,货币较为宽松,和不少银行一样,浦发的资产增长也有一定程度的回升。

二是资本压力有所缓解,内生性增长期待实现。为了提高资本充足率,我们看到浦发2017年进行了定增,分红率非常低只有净利润的5%,2018年浦发银行规模增速也降了下来,在多重降风险的基调下,2018年风险加权资产增速已明显小于股东权益增速,这个时候资本压力才有所缓解,我们也可以说浦发银行在低分红率低增长的情况下实现了内生性增长。

三是盈利能力在逐步回升。从营业收入同比数据看,四个季度同比增长-6.45%、-1.32%、1.88%和1.73%,各季度拨备前利润分别同比增长-11.22%、-4.43%、0.08%和0.47%。和不少银行全年6%以上甚至两位数的增长相比,这个数据可以说是比较糟糕的,但好在不断改善,这个在2019年一季度得到充分体现,2019年一季度数据营业收入和拨备前同比增长26%以上,这里当然也有2018年一季度基数较低的原因,当然主要还是盈利确实在提升。

四是股东权益增长也在逐步回升。股东权益2018年增速11.67%的样子,这还是只有少到可怜的分红,不到1%的股息率,这说明2018年的经营确实是很糟糕,尤其是2018年的上半年,一年下来投资者获得的收益率都小于13%了,这可能是银行中倒数的了。不过2019年一季度的数据明显向好,2019年一季度股东权益同比增长15%的数据是很不错的,预计2019年全年投资者可以获得15%以上的收益。

二、关于资产负债结构

2018年浦发银行贷款和垫款总额35492亿元,占比56.4%,年初占比52.1%。新会计准则下投资类资产净额共计19228亿元,占比30.6%。存拆同业+买入返售净额共计2481亿元,占比3.9%。吸收客户存款32533亿元,占比总负债56.0%,年初为53.2%;活期存款占比为45.4%,年初为50.6%。

2019年一季度浦发银行贷款和垫款总额36175亿元,占比55.2%,年初占比56.4%。投资类资产净额共计21137亿元,占比32.3%。存拆同业+买入返售净额共计2549.9亿元,占比3.9%。吸收客户存款亿35668元,占比总负债58.9%,年初为56.0%;活期存款占比为43.8%,年初为45.4%。

点评:一是对公业务调结构,业绩增长靠零售。浦发银行号称“对公之王”,从公司存款占比80%以上,也就是说存款负债都是依靠公司。对公调结构的意思是,调整客户结构,资产负债结构等,降低公司业务的风险,而零售利息收入占比由2017年的28%上升至32%,同时零售业务方面在大力发放按揭和消费贷,零售贷款增长2411亿,其中按揭增加了839亿,消费贷及其他增加了889亿,零售贷款的平均收益率达到了6.35%,明显高于公司贷款4.68%的收益率。而且我们看到2018年公司贷款占比也明显下降了近6个百分点,目前基本占比一半。此外,全年税率只有13%多一点,可以说浦发和当年的民生一样,风险偏好在结构调整期间大幅下降,购买了较多的政府债券,而且浦发战略定位仍在对公,民生也仍然在小微民营。

二是负债端对同业资金的依赖有所下降,但存款压力仍然较大。过去浦发银行对于同业存放资金依赖度是比较高的,同业存拆+买卖出回购资金占比由2017年底的23%下降到了18%,而且同业资金面的宽松使得资金成本也只上升了9个基点。影响较大的目前是存款利息,2018年存款利率上升了34个基点。预计未来一段时间,拉存款仍然是负债的重中之重。

三、关于监管指标

2018年浦发银行核心一级资本充足率为10.09%,同比提升0.59个百分点,环比提升0.13个百分点;拨贷比为2.97%,同比上升0.13个百分点,环比下降0.04个百分点。拨备覆盖率为154.9%,同比提高22.4个百分点,环比提高2.3个百分点。

2019年一季度浦发银行核心资本充足率为10.08%,同比提升0.75个百分点,环比下降0.01个百分点;拨贷比为3.01%,环比提升0.04个百分点。拨备覆盖率为160.1%,同比提高7.1个百分点,环比提高5.2个百分点。

点评:一是核心资本充足率继续提高。定向增发后,浦发银行核心资本得到了补充,同时资产增速降下来,加上连续两年个位数的分红率,核心一级资本充足率就上来了。在此基础上,2018年的分红率也提高至18.3%,预计2019年核心资本充足率还会提升,满足国内系统重要性银行的要求应该是没有问题了,浦发银行还想发500亿的可转债,其实没必要了,还是那句话,可转债对原股东的损害是最大的。

二是拨备指标开始提升但还是较弱。过去浦发的拨备一直都还是挺高的,但这两年迅速下滑。2017年以来,浦发进行了大量的坏账核销,拨备覆盖率在2018年初降到了132%,相对来说已经是非常低了,过去的这两三年浦发银行确实暴露了很多的坏账,在风控方面还是有问题的,这个在很多数据方面都可以得到印证。目前营收大增,资产减值损失也是大增,这样拨备覆盖率和拨贷比两个监管指标才开始回升,但全行业对比,这个数据还是相对弱一点的。

四、关于盈利能力指标

2018年浦发银行总资产收益率为0.91%,同比下降0.01个百分点;加权净资产收益率为13.14%,同比下降1.31个百分点。净息差为1.94%,同比提高0.08个百分点;非息收入占比34.8%。成本收入比为25.12%,去年同期为24.34%。

2019年一季度浦发银行同比折算总资产收益率为0.99%,同比提高个0.11百分点;折算加权净资产收益率为13.22%,同比提高0.63个百分点。非息收入占比37.21%。成本收入比为24.38%。

点评:一是盈利指标仍然在低点。这两年浦发进行了大量的核销,而且计提了大量的拨备,这个对盈利指标是有明显影响的。目前ROE基本在13%左右,和前些年20%以上的ROE无法比拟了,这也是我们银行股投资者不得不面对的一个问题,监管越来越严,稳定性越来越高,银行的杠杆率越来越低,其盈利指标必然难以达到很高的水平。

二是2018年非息收入表现较弱,2019年一季度有所回升。全年非利息净收入同比下降3.26%,手续费及佣金净收入同比下降14.42%,从分项看,全年手续费及佣金的下降主要是由于托管业务手续费的减少。不过2019年一季度手续费及佣金净收入同比增长 13.19%,与理财监管明朗化后业务回升有很大关系。此外,银行卡业务手续费增长还可以,同比增长了32%,而且已经占到手续费及佣金的一半。

三是成本控制方面仍然不错。浦发银行的成本收入比一直非常低,与浦发能对公吸收存款能力较强有关。2016年还因此排名全球银行最低。2018年业务及管理费增长5%,营收增幅不明显,因此成本收入比略有提高。

五、关于不良系列及调节指标

2018年浦发银行拨备总额1054.4亿元,同比去年907.5亿增长148亿元;资产减值损失604.2亿,同比去年增长9.3%,是净利润的108%。不良贷款余额为681.4亿,同比下降0.55%,不良贷款率为1.92%。去年同期为2.14%,同比下降0.22个百分点。关注贷款为1047.2亿,同比下降0.16%,是不良贷款的154%;90天以内逾期贷款为278.7元,90天以上逾期贷款为576.6亿元,重组贷款为35.3亿元。

2019年一季度浦发银行拨备总额1087.0亿元,同比去年1058.7亿增长28.3亿元;资产减值损失180.1亿,同比去年增长47.9%,是净利润的109%。不良贷款余额为680.6亿,同比下降1.64%,不良贷款率为1.88%。去年同期为2.13%,同比下降0.25个百分点。关注贷款为1074.7亿,同比增长1.22%,是不良贷款的158%。

点评:一是资产质量压力仍在,一季度新生不良略有增加。2017年以来,浦发都在大力核销不良贷款,不良率和不良贷款是双降的。浦发列明了2017年底一次性计提的拨备金额,也就是2018年1月1日的拨备余额为1059.35亿,而2018年底仅为1054.4亿,还减少了3.93亿。从资产减值损失减去拨备增加量加上不良增加量来看新生不良,2018年此指标为604.4亿,2017年为691.3亿,下降了近90亿,但是看一季度的数据则同比增加了18.9亿。也就是说新生不良还有起伏反复。

二是资产质量认定同比略严格一些。浦发银行不良贷款的认定标准在股份行中属于适中水平,2018年逾期90天以上贷款是不良贷款的85%,2017年是86%,2016年为121%;关注贷款是不良贷款的154%,2017年是153%,2016年为202%。

三是拨备充足性保持稳定。2017年年中不良率的快速上升可能与成都分行相关一次性确认有关系。2018年计提的资产减值损失基本都被核销掉了,2019年一季度核销之后开始略有富余,从不良口径的严格化趋势来看,浦发的不良出清还是有希望的。如果按照我们统一的清算方法,浦发拨备还是有每股0.5元以上富足的。

六、关于估值

2018年浦发银行归属普通股股东的每股净资产15.046元,每股净利润1.85元。2019年分红0.35元。

2019年一季度浦发银行归属普通股股东的每股净资产15.627元,每股净利润0.53元。

点评:截至2019年4月30日,浦发银行A股收盘股价为11.97元,股息率为3%。市净率为0.77倍。虽然近两年浦发业绩较差,但是估值也是比较低的,业绩方面的反转也是值得期待,应该说还是有较好的投资价值的。