下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,睿见教育(6068.HK)公布截至2019年2月28日止6个月的中期业绩,展现了强劲的增长势头。根据财报显示,2019年中期总收入为8.36亿(人民币,下同),同比增长41.1%;经调整后的毛利率由去年同期的44.6%上升至46.7%;核心净利润2.16亿,同比增长33.0%。

“百年大计,教育为本”。一直以来,基础教育都被视为民生之根、立国之本,无论对国家还是每个家庭无疑都是一项重要投资。大部份家长都希望自己的子女能赢在起跑线,从小接受优质的基础教育,未来能入读顶尖的大学,找具社会影响力的高端工作,因此一直以来具品牌影响力的K12学校,都备受家长的青睐。

2017年在香港上市的睿见教育,从2003年建立东莞光明中学以來,经过10多年的磨练,成功建立具品牌影响力的高端民办中小学,多年来培养出多名清华,北大学子。在体育运动方面,亦培育出多位篮球国家队成员,包括近日被WNBA选中的女子国家队主力李月汝。目前集团已扩充至拥有9个校园及营运11间中小学。K12教育板块具有抗经济周期,收入能见到高及可持续发展,当中又以具品牌口碑、地域优势、规模效应,加上有内生发展空间的学校较有优势,而立足广东省、放眼粤港澳大湾区发展的睿见教育便是佼佼者。

从睿见教育最新的中期业绩来看,公司稳步扩张,基本面强劲,而随着今年《粤港澳大湾区规划纲要》等重大利好政策的重磅出台,这间以大湾区广东城市作为发展重心的K12龙头企业坐拥政策及人口红利,估值有望得到有力支持。

事实上,与香港挂牌的多只教育股相比,睿见教育上市至今的股价升幅瓴先;上市短短两年多的时间,已为投资者带来逾170%的回报。公司能受市场资金如此追捧,又吸引到中外国际知名投资机构持股,其增长前景及发展策略定必有卓绝之处。

一.2019年中期业绩解析

1)大湾区运营学校迅速成长,招生、收费均贡献高增量

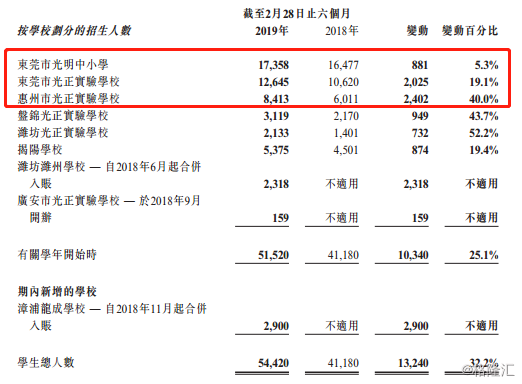

睿见教育深耕教育行业多年,是华南地区经营高端小学及中学最大的民办教育集团,目前公司于 9 个校园营运 11 所学校,其中 4 个校园位于广东省,2 个位于山东省,另外3个分别位于辽宁省、四川省及福建省。

截至2019年2月28日止6个月,睿见教育的总收入同比大幅跃升41.1%至8.36亿,其中学费及住宿费为核心收入,比重占69.3%。公司收入的显着提升,主要是受惠于现有学校学生人数以及平均学费和住宿费的增长,增长主要来自自建学校的增量。

报告期内,睿见教育的在校生总数为54,420名学生,同比上升32.2%,其中位于粤港澳大湾区的东莞市光明中小学、东莞市光正实验学校及惠州市光正实验学校的学生人数最多,分别达17,358名、12,645名及8,413名,换言之公司在大湾区的学生人数合共占比高达70.6%,印证了其区域战略布局上的优势。公司在校生人数的增加,则主要是由于东莞光正实验学校及惠州光正实验学校招生人数的增长,两所学校共计增长学生数4,427名。同时,新增的潍坊及漳浦学校合并入账,也推动了总学生人数的增长。

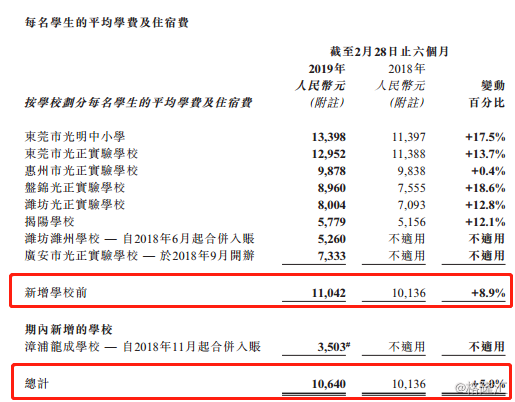

另一方面,截至2019年2月28日止6个月,若不计入期内新增学校(即“漳浦龙成学校”),睿见教育每名学生的平均学费及住宿费同比增加8.9%至11,042元。

根据财报披露,2017/2018学年,睿见旗下学校超过90%的高中毕业生被中国大学录取,早期成立的东莞市光明中学更有超过40%的高中毕业生被国内一本大学录取,其优秀的教学质量可见一斑。近年来,睿见教育积极扩展校园网络,成功凭借优秀的品牌及办学经验在各地复制业务。随着品牌效应逐步增强,旗下各地学校的招生及收费定价能力将得到充分提升。

另可留意的是,睿见教育已通过多间旗下全资拥有的配套及服务公司, 分别提供三公(公平, 公允, 公开)的服务给其学生及学校, 该等配套及服务公司的利润所产生的所得税已超过3,000多万,而集团的有效税率近15%, 所以睿见的利润增长是在配套及服务公司赚取利润计税后取得, 等于为集团建立了安全网,有利未来在稳健的增长情况下能维持上市公司的分红。

2)以自建为主的内生扩张战略,不计将来新增土地,现有项目学生总容量可翻倍至近13万人

睿见教育的扩张是以自建学校为主,主要依靠自身品牌、教学质量及管理体系培育孵化学校而增量,是优质教育能持续及长远发展的根基。而中国政府一直以来都是鼓励社会力量兴办学校,所以睿见其实是在送审稿下的真正受惠者,因为未来公立学校不能输出品牌设立民办学校,而很多地方政府亦希望优质民办学校能协助当地公办学校解决大班额的问题。

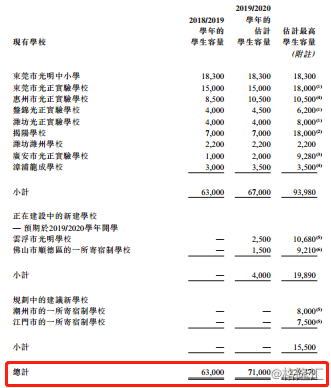

目前,睿见教育正在位于广东省云浮市及佛山市的两块教育用途土地建设新学校,估计最高的学生容量分别为10,680名和9,210名。公司预期上述两所新学校将于2019年9月开学。

同时,睿见教育还分别与广东省潮州市及广东省江门市地方政府订立合作协议,各地方政府同意向公司分配一块土地用于建设中小学寄宿制学校。两所规划中的学校的土地面积均为133,000平方米,估计最高学生容量分别为8,000及7,500名学生。除此之外,公司也与广州市及肇庆市地方政府签订了框架协议,正积极促成相关的中小学民办学校建设。

期内,睿见教育的学生总容量为63,000名,同比增加26.5%。在现有学校扩建以及建设中新学校的贡献下,睿见教育到2019/2020学年的学生容量估计将达到71,000名。不计将来的新增土地,单是上述学校加上规划中的新学校,估计集团未来几年的最大学生容量已可达到近13万名,足够承载粤港澳大湾区经济及人口红利带来的教育需求爆发,同时扩张主要依靠自建,是行业内屈指可数具有强大自建能力从而能规避政策风险的K12标的公司。

另外,公司早前与大型国有基金管理机构广州基金旗下的汇垠海德开展合作,共同成立目标投资规模25亿元的教育产业基金,主要于粤港澳大湾区兴办学校,很大程度上也与睿见教育专注大湾区的战略布局产生协同效应,在大湾区的扩张计划上提供了多元化的支持。

二.行业政策红利

2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》,指导大湾区中长期合作发展。该规划致力打造属于中国的世界级城市群,并提出了要打造大湾区教育和人才高地。由此将对K12教育产业带来两个直接的需求利好:

1)人口高速净流入。人口的持续流入,为粤港澳大湾区的发展插上了腾飞的翅膀。根据规划纲要,到2035年,大湾区将形成以创新为主要支撑的经济体系和发展模式,经济实力、科技实力大幅跃升,国际竞争力、影响力进一步增强。要实现目标,除了国家在资金上的支持外,各行各业高端人才的流入更是必不可少。对此,纲要也提出将施行更有效的人才引进政策、完善人才激励机制及培养模式、试行技术移民、建立紧缺人才清单制度等措施,以吸引更多的优质外来人口。

其实近几年,广东以其强劲的经济活力及柔性的人口政策,一直担纲着人口流入的大省。2018年,广东省常住人口增长约177万,连续第四年达到百万级,增量位列全国之首。人口的流入,随之又会带来他们的子女,促进K12教育规模的不断增长。

对于睿见教育来说,除了拥有东莞、惠州的现有学校以及预计今年新开学的云浮及佛山顺德学校外,公司已分别与潮州、江门、广州及肇庆地方政府就建立民办寄宿制学校订立合作或框架协议,在大湾区9城中已布局6个,并计划未来全面覆盖大湾区城市。值得注意的是,公司的学校主要面向中国中产及以上家庭的学生,恰好充分受益大湾区的先进经济实力。

2)推进教育公平。在教育发展上,该纲要提出进一步完善跨区域就业人员随迁子女就学及高考政策,赋予在珠三角九市工作生活并符合条件的港澳居民子女与内地居民同等接受义务教育和高中阶段教育的权利,推动实现平等学前教育、义务教育和高中阶段教育,确保符合条件的随迁子女顺利在流入地参加高考。在政策的推动下,未来这些随迁子女以及港澳子女都将能够享有在湾区就近上学的权利,进而催生对K12教育的大量需求。

除此之外,纲要还鼓励粤港澳三地中小学校加强合作交流、开放港澳中小学教师到广东考取教师资格并任教、加强学校建设、扩大学位供给、支持教育人才培训交流等,有助于湾区K12教育质量更加健康地发展。

今年以来,不仅粤港澳大湾区明确表示了对K12产业的支持,整个教育行业也出现了明显的政策转暖信号。

先是在1月份的2019年全国教育工作会议上,教育部部长陈宝生曾表示:“《民办教育促进法实施条例》已由国务院常务会议审议并原则通过,要完善社会捐赠优惠等政策,扩大社会投入。”笔者认为,送审稿最终落地的总体方向和现在看到的版本应该不会有太大的区别,国家支持民办教育的态度是明确的。

2月至4月份,《中国教育现代化2035》、《加快推进教育现代化实施方案(2018-2022年)》、《民办教育工作部际联席会议2019年工作要点 》等文件又陆续颁布,仍然积极鼓励社会力量依法兴办教育。纵观全国教育事业的发展进程,K12阶段学校的学额供给依然十分紧张,因此政策层面也会希望吸引更多社会力量参与兴办优质规范的民办学校。

综上所述,叠加大湾区内已有的布局优势和优质民办教育品牌两个亮点,睿见教育未来的发展空间将进一步在区域及产业层面双双得到保障。

小结

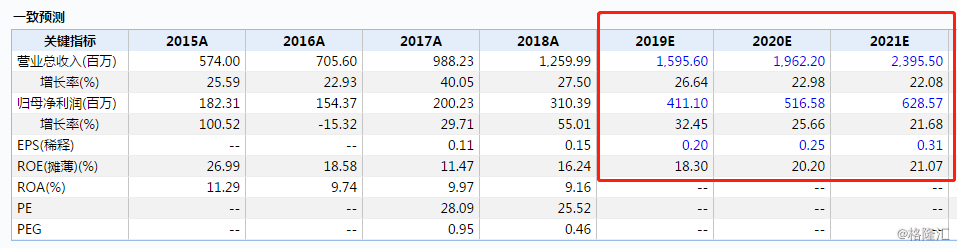

作为聚焦大湾区的少数K12教育标的之一,睿见教育未来将充分受益于大湾区的经济以及人口红利。同时,公司主要依靠自建的内生增长战略,未来几年的最高学生容量足以支持高速增长的学生人数,逐渐加强的规模效应也将进一步提升公司收益及创造更多股东价值。根据Wind的盈利一致预测,睿见教育在2019年度的归属母公司净利润为人民币4.11亿,EPS为人民币0.20元,对应公司截至5月3日收盘的股价PE仅约为19.2倍。考虑到公司的高成长以及低风险性,估值存在较大的上升空间。