下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

引子

年初以来,股票市场大幅度上涨,贵州茅台的股价累积上扬60%,已经接近1000元,动态市盈率达到30以上。然而,工商银行等大行股的股价仅仅涨了10%不到,动态市盈率仅为6.9。

这个现象似乎并不是今年的特例,10年以来,大行股估值超过10倍PE的日子凤毛麟角。那么,为什么市场愿意给贵州茅台30倍以上的高估值,却吝啬给工商银行十倍以上的估值?仅仅是因为机构抱团或者某种莫名其妙地信仰吗?

毕竟我不是做股票的,研究估值并不专业。一开始,我也只是凭借模糊的概念,给了自己一些似是而非的解释:大银行周期性较强,它们有很多政策任务,有些投资者对资产质量没有信心。直到最近,跟一个同事聊《价值投资实战手册,by唐朝》的一个反直觉的投资案例——长期熊市投资泸州老窖的复合回报(ps:投资无须“接盘侠”),我才恍然大悟。

该折现的是什么

每一个上过金融学课程的人都知道,公司的价值应该是未来公司的利润按照某个贴现率的折现。但是,尽管不同公司的利润数值相同,但是,具体形态可能很不一样:有的是现金,有的是应收账款,有的是厂房。

查理-芒格曾经对此表达过感慨,

世界上有两种生意,第一种可以每年赚12%的收益,到年底股东可以拿走所有的利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:“这就是你们的利润”。 我恨第二种生意。

如果我们足够审慎的话,不应该用估值第一种生意的方法估计第二种生意,即纳入折现范围的不应该包括那些不得不投资的厂房设备,仅仅应该包括分配之后不影响公司未来盈利的现金流。从这个角度上来讲,企业的估值应该是企业未来自由现金流的折现。

自由现金流的真实含义

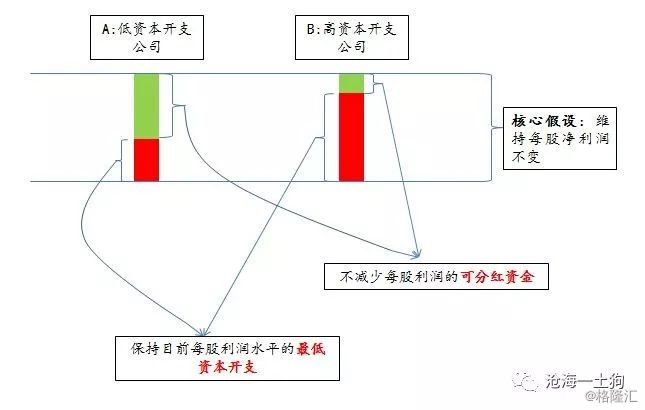

为了展示清楚自由现金流的真实含义,我们构造了一个简单案例:假设有两个A和B两个公司,它们每股的净利润都是12元,但是,它们维持每股12元净利润的最低资本开支不同——A属于低资本开支企业,每股需要支付4元,B属于高资本开支企业,每股需要支付10元。于是,A公司的每股自由现金流是8元,B的每股自由现金流是2元。

图一:不同最低资本开支公司的比较

然后,我们继续假设A和B公司的股价均为100元每股,并且,投资者们会拿着分红继续购买A和B公司的股票,那么,A公司股东持有的股票数量会以大约8%的速度增长,但B公司股东的增长率仅仅有2%。

所以,从长期来看,尽管A和B公司的每股利润会不变,但是,A公司股东股票数量的增速远远高于B公司的股东。

价格的平衡作用

然而,A、B两公司的股票数量是恒定的,并没有人去提供便宜股票供给来保证每一个股东股票数量的增长。所以,A、B公司自由现金流所带来的膨胀作用最后会体现在股价上——为了使每个投资者都持有意愿数量的股票,A公司的股票价格需要以8%的速度增长,B公司股票价格需要以2%的速度增长。

总而言之,从微观个体上来讲,个人投资者可以按照每股自由现金流/每股市价的速率增加持股数量;从宏观总体上来讲,如果每一个投资者都有持股诉求的话,股票价格会以每股自有现金流/每股市价的速率增长。

也就是说,微观个体靠数量求平衡;宏观系统靠价格。

熊市对于价值投资的意义

从上面的分析,我们不难看出,我们不必担心股价自己不会涨,自由现金流会自己推着股价涨,自由现金流比率越大的企业股价的膨胀效应越大;反之,则越小。

一般而言,一个价值投资者真正应该关心的内容是给定本金他能分享到多大的企业利润。由于分享到的企业利润等于持股数量乘以每股利润。企业的每股利润由企业经营情况决定,投资者无法影响。但是,他可以对持股数量施加影响,即决定把多大比例的分红用于再投资。

有一些股票的自有现金比率很高,具有很强的膨胀效应,投资者们十分希望有一种使股票价格下跌的力量对抗这种膨胀,只有这样,他每年的分红才能够获得更多数量的股票。所以,对价值投资者而言,熊市不是一种折磨,反而是一种赏赐,一种补贴。

唐朝用泸州老窖的案例向我们展示了这一点,他假设1994年以20元的价格买入泸州老窖10000股,每年分红均以当日的收盘价买入,截止2018年6月底,可持有212354股泸州老窖,按照收盘价60.86元计算,市值1292万元,年化回报18.97%。

故事到这里,这个案例平平无奇,后面就是见证奇迹的时刻,唐朝继续假设泸州老窖的复权股价从1994年收盘价的11.9开始,每半年下跌5%(长期熊市的假设),直到2018年6月底跌至1.07元。每年仍然重复分红当日买股票的操作,最后模拟的结果是,2018年6月30日,可持有1953.4万股泸州老窖,股价1.07元,对应市值2090万元,年化回报21.38%。

这个结果似乎也还好,比上一个计算的市值多了60%。下面一个事实才是最最惊人的地方,最近一笔税后红利竟然是1073万元。24年前投入20万元,现在年收现金红利1073万元!有人出价2090万元,你会卖吗?

所以,如果我们的策略是,长期持有高分红的公司,并把分红再投资该公司的股票,我们应该喜欢熊市才对!因为始终有人在补贴你,让你可以买入更多的股票。

价值陷阱

所以,价值投资的敌人并不是熊市,而是价值陷阱。为了思考清楚什么是价值陷阱,我们先考虑一个极端的情况:一个企业的ROE很高,但他的自由现金流比率为0,那么,这个企业是否有价值呢?这取决于一个极其要害的问题——企业是否可以全身而退。

为了理解这一点,我们可以设想一个极端的场景,一个企业保持30%的ROE,但是,它一分钱都无法分给股东,必须把所有的利润作为资本开支,更新厂房设备维持他的行业地位。与此同时,这个行业有一个最bug的缺陷,一旦无法维持资本开支或者游戏结束,企业只能清盘。

这是一个奇葩的企业——股东们从始至终只享受到了每年30%的ROE所带来的财务幻觉,并没有拿到一毛钱的分红,最后,只剩下了一堆厂房和设备。这堆破烂并不值几个钱,而且,拿到这些破烂并不容易,你还得先把债主的本息先还上。

或许,有人会觉得这是我YY出来的一个不切实际的特例。不幸的是,这种行业很多,大量制造业就属于这样的行业。

面对高ROE、低自由现金流的企业,我们不得不仔细甄别。如果这些企业倒下,剩下的是一大堆现金,那么,高ROE低自由现金流是有意义的;如果这些企业倒下,剩下的是一大堆债务和厂房,那么,高ROE低自由现金流毫无意义。

从这个角度,我们就可以找到“价值陷阱”的大致范围了——低PE高ROE但自由现金流很差的资本密集型行业。从短期来看,较差的自由现金流带来的股价膨胀效应微乎其微;从长期来看,投资者们担心一旦经营失败,清算金额几乎为零。

所以,他们的低估值低得很有道理。

结束语

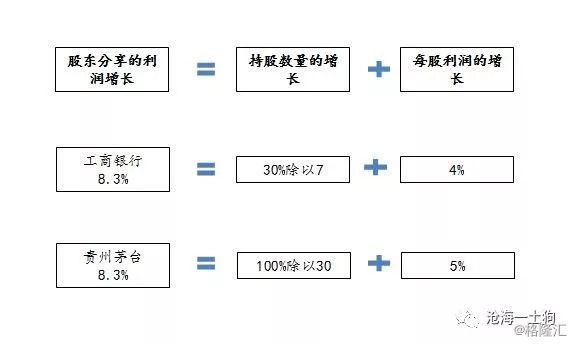

最后,我们回到开始的问题,7倍的工商银行和30倍的贵州茅台哪个贵?

为了回答清楚这个问题,我们需要做一个分解,给定初始投资金额可以分享的利润增长等于持股数量的增长加上每股利润的增长,具体如下图,

图二:长期回报分解

虽然工商银行每年赚很多钱,但它无法都分给股东,只能分30%,它得留一部分补充资本金——这也算一种资本开支;与此同时,我们再假设工行每股利润长期增长在4%,这样子我们就可以计算出7倍PE价格下的长期回报(股数增长+利润增长)约为8.3%,还不错的收益。

至于茅台,虽然它的PE很高,达30倍,但是,它的资本开支小,即便不分红也是以现金的方式趴在账上,所以,假设它的分红比率100%。此外,我们假设茅台利润的长期增长率约等于居民可支配收入的增长率,保守地估计一个5%,这样子我们就可以计算出茅台的长期回报率约为8.3%。

尽管这个计算有很大的主观拼凑成分,但也反映了市场的公允之处——资本开支的差别可以有效地解释7倍和30倍之间的差距。工行没有我们想象中的便宜,茅台也没有我们想象中的那么贵,二者大差不差。

综上所述,尽管价值深植于企业利润,但是,粗糙地关注PE或者ROE并没有用,我们更应该关注企业利润的形式和结构。事实上,企业经营所需的资本开支也是某种意义上的负债,只有剔除掉所有负债影响的利润,才是真正的利润——真正的剩余。

ps:参考文献《价值投资实战手册》 ,唐朝

ps:数据来自wind,图片来自网络