下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月29日晚间,东阿阿胶(000423.SZ)发布一季度业绩报告,其中实现营业收入为12.92亿元,同比下滑23.83%,实现归属净利润为3.93亿元,同比下滑35.48%。而受营收净利均下滑的影响,该公司今日的股价表现也不太“好看”。

截止发稿时间,东阿阿胶股价大跌7.22%,报于43.79元,总市值为286.4亿元。

(行情来源:富途证券)

公开资料显示,东阿阿胶隶属央企华润集团,前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制企业,1996年成为上市企业。目前其主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是中国最大的阿胶系列产品生产企业。

值得一提的是,在此次营收和净利双双下滑之际,东阿阿胶仍获得了华润医药的继续增持。

截至2019年3月末,华润医药投资的持股比例相较于2018年末增加了0.33%,华润医药投资与其一致行动人华润东阿阿胶目前合计持有东阿阿胶2.07亿股,占东阿阿胶总股本的31.59%。在2018年三次增持东阿阿胶后,华润医药2019年继续增持。

由此大概可以知道,业绩下滑也仍挡不住华润医药对这个滋补界老大哥的。不过,令人好奇的是,东阿阿胶净利营收下滑的背后究竟是什么原因引起的呢?

由来已久的净利放缓问题

事实上,东阿阿胶净利营收双双下滑的迹象早在其之前发布的2018年财报中有所显现。

据东阿阿胶2018年年报显示,去年东阿阿胶实现营收73.38亿元,同比下降0.46%,归属上市公司股东的净利润为20.85亿元,虽有所增长但同比增长仅有1.98%,而扣除非经常性损益后的净利润为19.15亿,同比下滑2.32%。

这份年报,可说是东阿阿胶业绩停滞最“狠”的一次。翻阅其相关财报获悉,2014年、2015年、2016年、2017年和2018的净利润,同比的增长率分别为13.52%、19%、14%、10.36%、1.98%。对比下来,2018年净利润增长率下滑幅度最大。对此,其在年报中解释称:

“上游原料供给与下游市场需求的矛盾将继续存在,驴皮原料紧缺仍是制约公司发展的主要问题。由于农业机械化和运输机械化的提高,及城镇化进程的加快,国内毛驴的存栏量逐年下降。同时,毛驴规模化养殖进程较慢,将会导致阿胶原料驴皮价格的波动。”

随后,没想到的是该公司的营收净利在2019年就彻底拉不住下滑的“缰绳”了。

据财报显示,一季度实现营业收入为12.92亿元,同比下滑23.83%,实现归属净利润为3.93亿元,同比下滑35.48%。而针对一季度营收净利出现双下滑,其表示主要是因为下游客户压减库存;公司正在整合渠道,拉动纯销,控制发货,夯实终端质量与基础。

“适得其反”的提价行为

前文东阿阿胶两次在财报中隐约说到“下游客户需求矛盾”这一因素影响业绩表现,而这说法似乎也不是空穴来风。

众所周知,阿胶行业最引人注目的是不断提价的行为,而在把其运用得炉火纯青的公司中,东阿阿胶算得上个中高手。

2018年12月20日,东阿阿胶发布公告称,为推动阿胶行业可持续发展,结合公司投入和市场供需情况,经研究决定,自12月21日起,公司重点产品东阿阿胶出厂价上调6%。而值得注意的是,据不完全统计自2006年至今,东阿阿胶共17次提价,阿胶块的零售价从每斤约80元飙升目前的近3000元,涨幅接近40倍,售价远超茅台。

不过,让东阿阿胶没想到的是打着“价值回归”的提价行为似乎就是引发下游客户需求矛盾的“真凶”。而行业人士分析也称:

“频繁的提价会让消费者反感,现在市场上可选择的产品较多,持续提价会让一部分消费者放弃购买东阿阿胶产品。”

事实上,不断提价的行为已影响到阿胶产品的销量。

据财报显示,2018年,东阿阿胶母公司实现收入59.77亿元,同比下降1.49%;净利润21.11亿元,同比下降0.58%。而根据公告,2017年11月底,公司阿胶块出厂价上调10%。 由此可以看出,在阿胶块价格上调的情况下,母公司收入却还出现下滑。这表明阿胶块销量出现下滑,下滑幅度在10%左右。

此外,据相关数据显示,东阿阿胶销量从2006年的2100吨,降至2017年的1300吨。11年间销量下降了38.10%。如今,从其财报表现来看,这种单纯依赖提价的增长营收的方式显然已经走到了尽头。

驴皮紧缺的阿胶行业

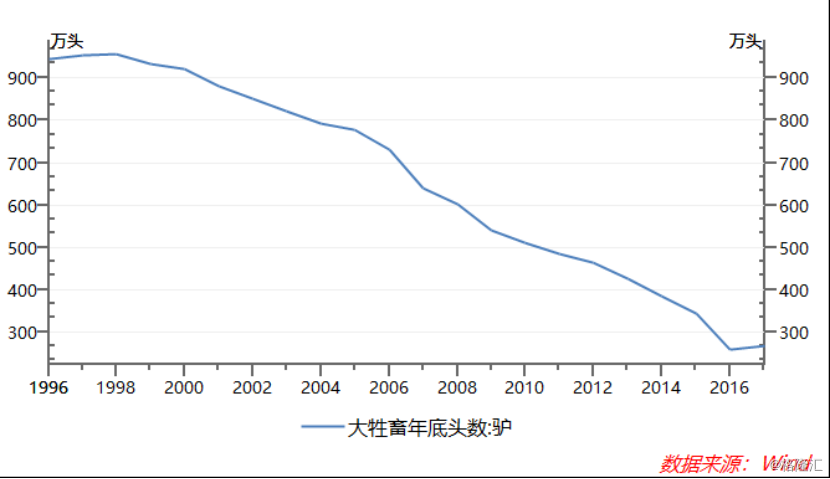

值得一提的是,阿胶水涨船高价格的背后隐藏着中国毛驴存栏数的极速降低的事实。

众所周知,阿胶是由驴皮制作而成,驴皮则是阿胶行业的战略性资源。但根据国家统计数据显示,近年来我国毛驴产量不断下降,2012年我国毛驴产量为462.4万头,及至2017年已经下降至267.8万头,累计下降幅度达到42.1%,预计2018年毛驴产量将下降至206万头。

而在毛驴存栏量与需求量差距悬殊的背景下,一些如东阿阿胶、佛慈制药、九芝堂阿胶等龙头企业开始自建驴养殖基地来缓解驴皮供应压力。但遗憾的是,由于毛驴繁殖慢、养殖周期长以及饲养难度大的问题困扰,该企业们也依旧缓解不了驴皮紧缺带来的压力。

但值得注意的是,与驴皮紧俏相对应的则是前景广阔的阿胶行业。

公开资料显示,在众多补血产品中阿胶补血的概念深入人心,而在国家政策、技术发展以及业内企业的共同推动之下,我国阿胶行业已经取得了巨大进步,目前我国阿胶行业的产量在6000吨左右,销量基本与产量持平。而随着消费升级,中国老龄人口数量逐步增多,阿胶在药用和保健食品方面的需求量将会逐步增加。

据前瞻产业研究院发布的《中国阿胶行业市场需求与投资规划分析报告》统计数据显示,2006-2018年,我国阿胶价格上涨超过30倍。需求扩大和原材料价格上涨将共同推动我国阿胶行业市场规模的扩大,其预测未来几年内我国阿胶行业将保持10%以上的速度持续增长,到2024年市场规模达到约860亿元。

至此,在原材料供应不足,阿胶市场需求却持续快速增长的背景下,阿胶产品的市场售价涨幅明显。但需要指出的是,即便在这个背景下,频繁提价的行为依旧是一种不健康的盈利模式,长期以往反而有“适得其反”的效果。

小结

实际上,关于业绩下滑的状态,东阿阿胶早有所预料及防备。2017、2018连续两年,东阿阿胶都提出,将通过产品科技创新,开发“阿胶+”系列产品,扩充滋补市场,从而打开新的增长空间。

不过,未来东阿阿胶营收能否靠产品创新“抵挡”住原材料紧缺的风险,扭转自己业绩下滑的状态,还有待观察。