下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:55.4港元

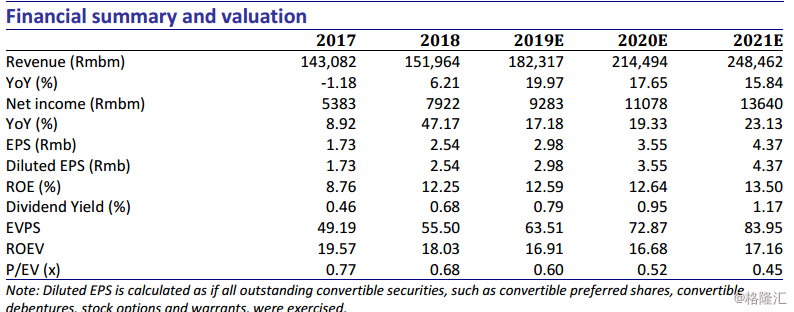

新华保险公布2018年一季报,实现归属于母公司股东的净利润同比增加29.1%至34亿元。总资产达到7676亿元(同比增长4.6%),净资产达到732亿元(同比增长11.6%),投资资产达到7308亿元(同比增长4.4%)。保费收入同比增长9.5%至432亿元,已赚保费同比增长8.8%至420亿元。退保率同比减少2.5个百分点至0.6%。我们将2019年的每股内含价值预测从63.31元调整至63.51元(同比增长14.4%),2020年的每股内含价值预测从73.72元调整至72.87元(同比增长14.7%),2021年的每股内含价值预测从83.86元调整至83.95元(同比增长15.2%)。我们将目标价从52.2港元上调至55.4港元,相当于0.75倍2019年预期P/EV。目标价较目前股价25.5%的上升空间,我们维持买入评级。

强劲的新单数据。保费收入同比增长9.5%至432亿元,主要来自于续期保费的持续增长,续期保费同比增长6%至人民币338亿元,占比总保费收入的78%。长期险首年保费同比增长18.0%至72亿元,短期险保费同比增长48.7%至22亿元,分别占比总保费收入的17%和5%。公司2019年一季度新单保费达到93亿元(同比增长24%),个险、银保渠道新单分别为67亿元(同比增长40%)、17亿元(同比增长26%)。在行业保费基本持平的背景下,公司续期拉动的增长模式成效显著。在“以附促主”的业务策略下,公司保障型业务得到快速发展。新单保费中期交业务占比长期首年保费的99.9%,同比增长18.2%。个险渠道持续同比增长9.8%至345亿元,占比总保费收入80%。

投资收益率下滑。2019年一季度,沪深300指数上涨28.6%,但是公司投资收益同比减少9.7%至69亿元,年化总投资收益率同比小幅下滑0.1个百分点至4.2%。主要源于股基分红下滑所致。然而公允价值变动和其他综合收益均扭亏为盈,分别达到5.95亿元和42亿元,部分抵消投资收益的下滑。

维持买入。我们相信公司以保障型产品为核心的发展战略,并计划实现保障型产品在2019年占比60%以上的目标,以及其继续执行“一主两翼”方针,以健康险为主打,附加险为新增长点,年金险为补充,将为公司在2019年保持保费增长。我们预计公司将在2019年录得双位数的新业务价值增长。我们将2019年的每股内含价值预测从63.31元调整至63.51元(同比增长14.4%),2020年的每股内含价值预测从73.72元调整至72.87元(同比增长14.7%),2021年的每股内含价值预测从83.86元调整至83.95元(同比增长15.2%)。我们将目标价从52.2港元上调至55.4港元,相当于0.75倍2019年预期P/EV。目标价较目前股价25.5%的上升空间,我们维持买入评级。