下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:hawn Lee 付萌萌 贝瑞研究

本文来自腾讯财讯,由腾讯财讯与贝瑞研究联合出品

100个人中有99个知道“股神”巴菲特,但只有大概20人了解巴菲特控制的伯克希尔•哈撒韦公司,但要读懂巴菲特,会背金句只是浮云,对于投资者而言,不如从伯克希尔入手,了解巴菲特的“操盘术”。

一、从倒闭的纺织厂到每股能买套房,什么操作才能逆风翻盘

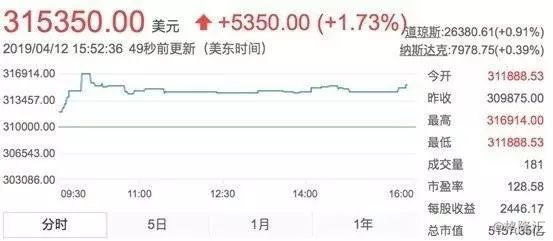

100个人中有99个知道“股神”巴菲特,但只有大概20人了解巴菲特控制的伯克希尔·哈撒韦公司,更少有人知道这家公司拥有全球最高的股价——2019年4月12日,该公司的收盘价已经达到每股31.425万美金,折合人民币210万,相当于普通二线城市一套100平米以上房子的价格。

数据来源:东方财富网

究竟是什么造就了伯克希尔·哈撒韦如此高昂的股价?

赌气买入,最终“烟蒂股”砸手里

1956年,年仅25岁的巴菲特创立巴菲特合伙人公司,业务类似现在的私募基金。在这期间,巴菲特继承和发挥了其在哥伦比亚大学的老师本杰明.格雷厄姆(被称为“华尔街教父)的深度价值投资理念,即投资市价显著低于账面价值的“烟蒂股”。

巴菲特合伙人公司于1962年开始逐步买入濒临破产的纺织厂---伯克希尔·哈撒韦。巴菲特当时的想法是,在纺织厂倒闭前,会处理一部分固定资产,这时公司会有意愿回购部分股票。然而出乎预料的是,纺织厂的CEO临时变卦,最终公布的回购价格低于此前约定的价格,尽管巴菲特仍然取得了不错的收益,但管理层不诚信的行为令他大为恼火。

于是,巴菲特一气之下开始大量买进伯克希尔的股票,最终以每股平均14.86美元的价格正式控制了伯克希尔,当时这家公司的净资产只有2288.7万美元(截至2018年12月31日,伯克希尔·哈撒韦的净资产达到3525亿美元)。

1969年,巴菲特决定解散为自己带来第一桶金的巴菲特合伙人公司,并妥善地安排了散伙“后事”,每个投资人都收到了可观的收益。一些人转向投资市政教育债券,一些人被推荐给了红杉基金的创始人比尔.鲁安,而另一些合伙人,包括巴菲特本人,则将自己的部分收益转换为伯克希尔公司的股票。当时,巴菲特在其合伙企业中的财富已增长到2500万美元。

及时中止,纺织业炼成保险帝国

自从巴菲特收购伯克希尔·哈撒韦之后,纺织业的冬天就降临了。

在1970年前,虽然公司的表现常常不及预期,但管理层和工会积极配合的态度,还是让巴菲特对伯克希尔抱有充足的信心。不幸的是,纺织行业依然面临趋势性下滑,1981年,巴菲特开始承认投资伯克希尔是一个错误。在1985年的致股东信中,巴菲特再次提到自己在判断企业的发展前景时看走了眼,并终止了伯克希尔的纺织业务。

虽然巴菲特20年的努力和坚持没能挽救纺织业务的萧条,但他根据制造业量入为出、快速周转的特性,利用纺织厂早期产生的现金流收购保险公司,造就了伯克希尔更为精彩的篇章。

1967年,巴菲特斥资860万美元收购National Indemnity(国民保险公司)及其姊妹公司National Fire & Marine(国家消防和海洋保险公司),并在1976年开始购入GEICO(美国政府雇员保险公司)的股票,直至1995年全资控股GEICO。此外,伯克希尔在1998年斥资160亿美元收购General Re Corporation (通用再保险公司)。

在巴菲特看来,保险公司是非常好的投资工具。投保人支付保费,提供了持续的现金流,这部分资金并不是保险公司实际拥有的,但却可以进行投资,直至有客户出险提出索赔。由于索赔发生的时间不确定,所以保险公司的投资对象往往是具有流动性的证券,主要包括短期固定收益证券、长期债券和股票。

巴菲特购买保险公司,本质上是购买了一种投资工具,这为后来的大规模投资提供了源源不断的资金,而且资金成本非常低,甚至达到负成本。正如巴菲特最近在2019年致股东信中所述,“保险业作为公司‘树林’的基石,以不太明显的方式为伯克希尔提供了巨大的价值“。

投资的五个链条:伯克希尔有五个“树林”

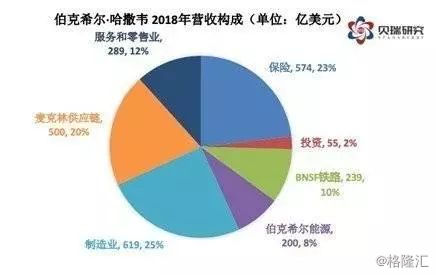

经过54年的收购、投资和经营,伯克希尔·哈撒韦已经成长为一家涉及多个行业且体量巨大的控股公司,其主要涉及的领域包括:保险及再保险、货物铁路运输、公共事业、能源发电及分销业务等。

不同于一般控股公司的是,伯克希尔并没有设立专门的职能部门(如销售、采购、法律、人力资源等)以集中管理子公司的业务。

尽管伯克希尔及其子公司在全球拥有约38.9万名员工,但公司位于内布拉斯加州奥马哈的总部却“人烟稀少”(坊间传言只有25人), 主要包括巴菲特和他的合作伙伴查理·芒格、CFO马克哈姆·伯格、巴菲特的助手兼秘书格拉迪丝·凯瑟、投资助理比尔·斯科特,此外还有两名秘书、一名接待员、三名会计师、一个股票经纪人、一个财务主管以及保险经理等。

总部仅参加重大资产配置、投资活动,以及主要管理层的任免等工作及决策,很少参与旗下公司的日常经营,因为巴菲特坚信,他所控股和投资的公司在原来高管的管理下会运营得更好。

在如此精简的伯克希尔总部“土壤”上,生长着巴菲特如数家珍的五个“树林“:

控股的保险公司控股的非保险公司共享控制权的公司股票投资组合美国国债、现金及各类固定收益工具

数据来源:公司年报

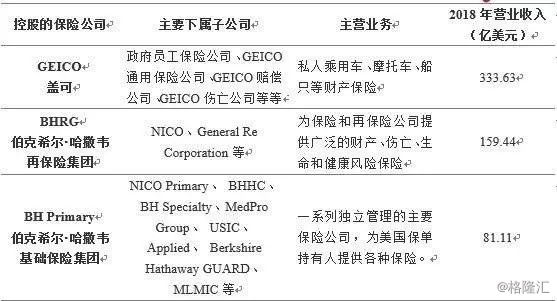

1. 控股的保险公司(保险及再保险公司)

从1967年收购奥马哈市当地的两家保险公司开始,伯克希尔不断在保险行业深耕。时至今日,其保险业务已扩至全球,雇佣员工达4.9万名,拥有美国第二大汽车保险公司GEICO(盖可)和全球最大的财产和伤亡再保险公司General Re Corporation(通用再保险公司)。

伯克希尔的保险业务主要分为三大板块:

截至2018年底,保险及其它资产合计达到5323.07亿美元,占伯克希尔总资产的75.21%,是伯克希尔“森林”名副其实的基石。从1970年到2018年底,公司保险业务提供的浮存金(float)从0.39亿美元增长至1230亿美元。

简单来说,我们可以把伯克希尔看作是一家保险集团,用其保险浮存金形成并购杠杆,参股了一系列公司,实现了目前高达7000多亿美元的总资产。

2. 控股的非保险公司(持股比例80%-100%)

控股的非保险公司作为一个整体,2018年的营业收入为1846.5亿美元,较2017年增长5.6%, 税前利润为216.4 亿美元,较2017年增长9.5%。

这部分收入占到伯克希尔总营收的75%,是“森林”体系中最有价值的一片“树林”。

其中,BNSF是北美最大铁路运营商,拥有51500公里的运营网络, 遍及美国28个州和加拿大2个省。BNSF每年运送超过500万个集装箱和拖车,亦被公认为世界最大的铁路多式联运承运公司。

BHE是全球最大的电力供应商之一,主营业务是发电、输电、配售电、输气管网及电网工程的建设及维护,同时大力发展新能源,打造了全美最大的两个太阳能发电项目。

McLane是美国最大的供应链服务公司之一,主要为美国的便利店、大卖场、连锁药店、连锁餐厅等提供杂货、食品、酒水饮料等综合性供应链服务。该业务的收入体量巨大,但利润率极低,风险也非常低。

除此之外,伯克希尔·哈撒韦还控股Clayton Homes、International Metalworking、Lubrizol、Marmon、Precision Castparts、Forest River、Johns Manville、MiTek,Shaw和TTI等各种制造业及零售服务行业的公司。

3. 共享控制权的公司

2018年底,伯克希尔与他方共享控制权的4家公司,构成了“森林”中的一片“小树林”。

其中,Kraft Heinz(卡夫亨氏)是全球知名的食品公司,主要产品包括饼干、番茄酱,还有卡夫奶酪、麦斯威尔咖啡、菲力油芝士、奥利奥夹心饼、趣多多巧克力等,旗下有近50个品牌每年在全世界销售额达到一亿美元以上。该公司近年来因为经营不善和品牌折价造成巨额亏损(2018年净亏损102.3亿美元)。

Berkadia的主营业务为房地产贷款,它是伯克希尔·哈撒韦和莱卡迪亚国际公司(Leucadia National)(LUK) 在2009年收购已破产商业房地产放贷巨头Capmark Financial Group并将其业务进行重新组建而存续下来的公司。

Electric Transmission Texas(德克萨斯电力传输公司)的主营业务是收购、建造和运营美国德克萨斯州的电力传输设施。

Pilot Flying J是一家卡车休息站运营商,在美国和加拿大拥有750个站点,业务覆盖44个州 。主要运营项目包括加油服务、零售服务和卡车路边救助服务等。

伯克希尔·哈撒韦每年能从这4家公司税后利润中分红:卡夫亨氏持股26.7%、Berkadia持股50%,德克萨斯电力传输公司持股50%,Pilot Flying J持股38.6%。这4家公司在2018年给伯克希尔带来的收益总额约为13亿美元。

4. 股票投资组合(持股比例1%-20%)

伯克希尔“森林”中不可或缺的“果林”是指它的股票投资组合,组合中的资产通常涉及一家公司5%至10%的所有权。截至2018年底,伯克希尔的股票投资价值近1730亿美元,其中持股市值最大的前15只股票如下表所示:

数据来源:公司年报

这其中有快消品、银行、航空公司和科技公司,大多是耳熟能详的知名企业,包括苹果、可口可乐、美国运通、高盛、穆迪、西南航空等。

这个投资组合为伯克希尔长期持续创造高额回报,使其成为唯一一家可投资的资金成本为负的保险公司。巴菲特卓越的投资能力决定了伯克希尔的成功难以被其它保险公司复制。

5. 美国国债、现金及各类固定收益工具

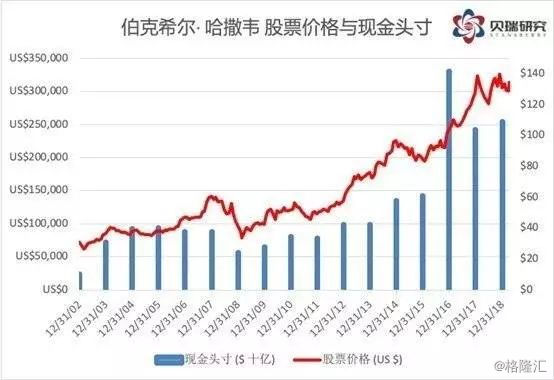

截至2018年底,伯克希尔持有价值1119亿美元的美国国债和其他现金等价物,另有200亿美元的各类固定收益工具,现金储备达到了历史的高位。虽然这些储备中有一部分是不可动用的(巴菲特承诺永远持有至少200亿美元的现金等价物,以防范外部灾难),然而,如此惊人的现金储备,已经接近伯克希尔·哈撒韦目前市值的五分之一,说明巴菲特还没有找到合适的投资标的。因此,市场对其回购伯克希尔股票持有较高预期。

数据来源:贝瑞研究

与其说巴菲特是“股神”,不如说他是全球顶尖的战略企业家和多元化业务操盘手。

透过伯克希尔·哈撒韦的业务布局,我们可以看到,这是一家以保险、银行、投行等金融业为基础,并不断进行多元化投资的保险集团,所涉及的领域非常广泛,包括铁路运输、公共事业、能源、航空、食品饮料、零售、媒体、工业制造、高科技等诸多行业。

在2018年发布的《财富》世界500强榜单中,伯克希尔·哈撒韦公司排在第10位,利润在世界500强企业前十强中排名第一。

如果说保险业是伯克希尔庞大“树林”的基石,那么巴菲特的核心投资理念则是给予“树木”源源不断的“养分”——发现价值被低估的企业,然后直接收购、控股,或者买进股票长期持有。

二、理解巴菲特的下一步:伯克希尔股东信透露这些细节

作者:Whitney Tilson James Early 贝瑞研究(本文作者在伯克希尔·哈撒韦公司不拥有投资头寸)

持有巴菲特公司的股票,就像拥有一只多元化的“标普指数基金”。

“股神”巴菲特于北京时间2月23日发布了一年一度的《巴菲特致股东信》,旗下伯克希尔·哈撒韦公司(Berkshire Hathaway)也公布了2018年财报。

鉴于财报发表于2019年,外届一般称其为巴菲特2019年致股东公开信,但信中主要讨论的是伯克希尔·哈撒韦公司在2018年的得失。

首先,本文简单回顾巴菲特2019年度公开信的5大看点:

1. 经营业务今年实际业绩很好(账面表现不好,因受到新会计准则的影响);

2. 投资业务今年不景气;

3. 股票回购项目(大部分)仍未到位;

4. 沃伦•巴菲特将不再在公开信的第一页将伯克希尔·哈撒韦公司的账面价值变化与标准普尔500指数(S&P 500)进行比较,而是展现股价的波动情况;

5. 伯克希尔·哈撒韦公司的投资价值可能被低估了。

下面,本文对上述要点逐一进行详解:

伯克希尔2018年的经营情况并不像看上去那么糟

事实上,这一年生意发展得很好。而2018年最大的变化是会计准则的改变,其要求把有价证券的未实现损益显示在损益表上。总体来看,公司2018年的税前收入(不包括投资收入)增长了49%(若对保险收益的巨大变化进行调整,增幅则为10%)。

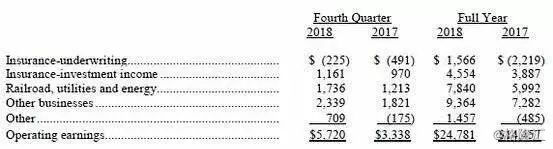

以下公开数据显示了2018年的营收情况:

资料来源:SEC-10K

公司绝大部分的收益来自于两个方面:一是保险承保利润的大幅提高(经营性利好),另一个是税率的大幅降低(一次性福利)。理解后者非常重要:一些新闻稿错误地将“operating earnings” 标注为税前利润,但实际上这是税后利润。

为了更好地理解潜在的盈利增长,必须剔除较低税率带来的一次性收益,从而研究税前盈利。下图所示的税前盈利是伯克希尔·哈撒韦公司在其提交给美证券交易所的10K报告中透露的,详细数据位于报告中的K106页(10K under Business Segment Data, page K-106)。

图片来源:SEC-10K

年信中一些其他财务数据也看着不错:

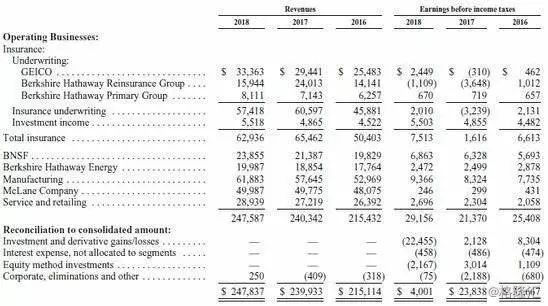

巴菲特购买的盖可保险公司(GEICO)2018年业绩表现惊艳,营收增长13.3%,并扭亏为盈,从亏损3.1亿美元到实现24亿美元的利润;

巴菲特以及再保险和能源业务的负责人之一阿吉特•贾恩(Ajit Jain)都不看好2018年的承销环境,因此大幅削减了伯克希尔·哈撒韦公司的再保险业务量,营收方面下降34%,但亏损从36亿美元减少到11亿美元;

投资收益增长13.3%;

其他大部分经营业务业绩稳健,美国最大铁路运营商(BNSF)利润增长8.5%,制造业利润增长12.5%,服务业和零售业利润增长17.0%,部分抵消了伯克希尔·哈撒韦能源公司和供应链服务公司迈克莱恩公司(McLane)利润分别下降1.1%和17.8%的影响。

整体而言,不包括投资收入的经营业务税前利润从165亿美元增至246亿美元,增长49%。即使不包括保险业的扭亏为盈,伯克希尔的税前利润也增长了9.6%。

投资业务今年不景气?

不难看出,伯克希尔旗下的一些大型企业已经出现投资亏损,最明显的是卡夫亨氏公司(Kraft Heinz)。

作为全球第二大的食品公司,卡夫亨氏2018年第四季度的股票投资组合实际亏损为285亿美元,账面反映亏损为360亿美元,主因约75亿美元的递延税减免。

伯克希尔·哈撒韦公司的公开新闻稿曾提及:“任何一个单一季度的投资损益通常都是没有意义的,提供的每股净利润数据都可能会误导那些对会计准则知之甚少或一无所知的投资者。”但对于卡夫亨氏而言,这依旧是一个巨大的打击。

大部分股票回购项目未到位

与许多投资者一样,前对冲基金经理人惠特尼蒂尔森(Whitney Tilson)对伯克希尔第四季度股票回购的缓慢步伐表示非常失望。2018年,伯克希尔回购了约13亿美元的股票,不到已发行股票的0.3%。A股每股平均收购价约为30万美元。

大部分回购操作发生在12月中旬,当时该公司回购了790股A股,并没有回购B股。如果伯克希尔当时更积极一些,同时投资B股,它可以实现上述回购金额的数倍。

伯克希尔全年仅回购了13亿美元的股票,在同期标准普尔指数下跌4.4%,而公司股价上涨2.8%的形势下,伯克希尔·哈撒韦公司的总体账面价值仅上涨0.4%。

巴菲特确实写了不少关于股票回购的文章。他在接受CNBC采访时也解释说,他一直在就一笔大交易进行谈判(最终没有达成)。投资者或可期待巴菲特明年进行更大规模的回购。

值得关注的是,巴菲特的回购价格高于账面价值,但又低于内在价值(这是他最近的资产配置方法,大约1.4倍)将降低每股账面价值并增加每股内在价值,加剧前一个较低的值代表后者的情况。

伯克希尔·哈撒韦公司的实际经济价值更高

巴菲特将不再将伯克希尔·哈撒韦公司的账面价值变化与标准普尔500指数(S&P 500)进行比较,而是将其与股价变化进行比较。主要有以下几个原因的考虑:

当伯克希尔购买更多股票时,会降低公司的每股账面价值(并增加公司的内在价值)。

伯克希尔·哈撒韦公司的股票投资组合与其全资子公司的业绩表现相比,可谓相形见绌。

伯克希尔·哈撒韦公司的全资子公司账面价值已经失去相关性(根据会计人员要求),因为它们的“实际经济价值”要高得多。

伯克希尔·哈撒韦公司的投资价值可能被低估了

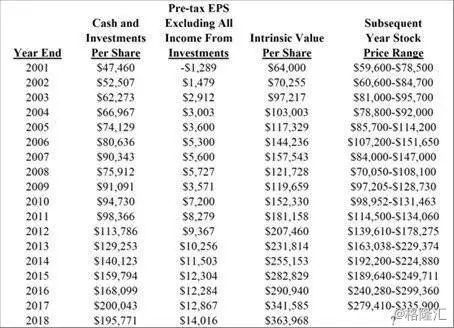

估算伯克希尔内在价值的一种直接方法是,计算每股现金和投资,并对经营业务的价值进行估算。按照调整后的税前利润(除去投资收益,以及保险业务14亿美元的年度收益,该值接近过去10年的平均水平)的12倍计算,伯克希尔·哈撒韦公司的经营业务估值接近标准普尔500指数的估值倍数。

2018年,伯克希尔每股现金和投资收益为195771美元,经调整后的税前利润增至13773美元。因此,现在我们对每股内在价值的估计值为364000美元。

这个方法不一定“正确”——它得到的只是一个估计值。但如果这个估计值是准确的,就意味着以当前股价计算,伯克希尔·哈撒韦公司的A股股价较其内在价值折价17%。

说到内在价值,下表显示了其内在价值在过去18年中的稳步增长:

图片来源:SEC-10K

对于伯克希尔·哈撒韦公司的未来预期,许多投资者都有同样的观点:伯克希尔·哈撒韦公司是一家经营良好的工业巨头,但它发展得太庞大,可能无法跑赢标普指数。

而我们认为,拥有伯克希尔公司的股票更像是拥有一只多元化的“标普指数基金”。有些年份,它的表现会略好于市场,有些年份则会略差于市场。但其领先市场的卓越表现可能难再重现。

三、无法复刻!谁是下一个巴菲特?

作者:James Early 贝瑞研究

在某一次伯克希尔哈撒韦公司(Berkshire Hathaway)的股东年会上,沃伦·巴菲特(Warren Buffett)曾被问及“接班人”的问题,巴菲特对公司不少经理人都赞美了一番,而作为巴菲特“黄金搭档”兼伯克希尔公司副董事长的查理·芒格则开玩笑称巴菲特是“无法替代”的。

上述这一幕发生在1996年,当时巴菲特65岁。

图片来源:YouTube

时隔 23年,伯克希尔的股东们仍然很关心伯克希尔公司首席执行官(CEO)这一职位 “接班人”的问题。毕竟巴菲特现年已经88岁高龄,而查理·芒格也已经95岁。目前,巴菲特仍然没有对外官宣接任他在伯克希尔公司职位的人选。

值得一提的是,此前巴菲特曾经宣布将把自己在公司中的职务拆分成三个职位,此后外界也确实从他的言行中发现种种相关迹象。这三个职位分别是:

1、非执行董事长(已经证实该职位将由巴菲特的儿子霍华德担任)。

2、首席执行官,主要负责收购业务,同时管理伯克希尔旗下投资组合公司的各位首席执行官(人选尚未得到证实)。

3、首席投资官,将聚焦于公开市场的投资行动(人选尚未得到证实)。

那么问题来了。

第一个问题:巴菲特能活多久呢?

笔者的同事惠特尼·蒂尔森(Whitney Tilson)作为全球领先的研究巴菲特和伯克希尔公司的专家,通过对保险数据的研究发现,美国人口中年龄达到88岁的人能够再活5年以上,而在这个年纪如果身体健康的话,其寿命预计能够再延长15年。

笔者曾在2018年伯克希尔哈撒韦股东年会上目睹过巴菲特是多么的“生龙活虎”,然而他真的要任职到超过100岁吗?惠特尼·蒂尔森认为,最大风险并不是巴菲特把权力移交给哪个接班人,而是在于他是否会在本不应该继续任职的时候继续领导伯克希尔公司。

第二个问题:“CXO”如何决定人选?

为了决定伯克希尔公司首席执行官和首席投资官的人选,据悉,巴菲特将采用类似“真人秀”的做法:选择两位竞争者相互比拼,胜出的一方即成为最终的人选。

CEO(首席执行官)人选

笔者认为,伯克希尔公司首席执行官的两位主要竞争者分别是格雷格·亚伯(Greg Abel)和阿吉特·阿因(Ajit Jain),这两人在近期均被巴菲特提拔为伯克希尔公司的副董事长。在2014年的致股东信中,巴菲特就提到上述二人都是富有才干的未来首席执行官。

图片来源:Bloomberg,左为Greg Abel,右为Ajit Jain

许多分析师认为,现年58岁的加拿大人格雷格·亚伯更有可能出任伯克希尔的首席执行官。他目前主要负责领导伯克希尔公司的非保险业务运营工作。巴菲特此前表示,他希望下一任首席执行官至少应该在伯克希尔工作10年以上。格雷格·亚伯1992年在美国卡能公司(CalEnergy)开启了自己的职业生涯,该公司在1999年被伯克希尔收购,之后不久更名为伯克希尔哈撒韦能源公司,格雷格·亚伯现任该公司董事长。

阿吉特·阿因目前掌管伯克希尔旗下的保险业务。他1951年出生于印度,在著名的印度理工学院就读机械工程专业,之后他进入哈佛大学商学院深造,毕业后进入麦肯锡从事咨询工作。阿吉特·阿因的前上司在1986将他带入伯克希尔公司。有观点推测称,鉴于伯克希尔首席执行官一职曝光率较高,因此性格腼腆且有意回避媒体的阿吉特·阿因不太可能担任这一职务。

CIO(首席投资官)人选

对于下一任伯克希尔首席投资官,据观察,巴菲特分别看好托德·库姆斯(Todd Combs)和泰德·韦施勒(Ted Weschler)。

图片来源:CNBC,左为Todd Combs,右为Ted Weschler

2011年,巴菲特聘请时年40岁的托德·库姆斯加入伯克希尔。托德·库姆斯曾经是一位对冲基金经理人,在进入伯克希尔之前他曾经向查理·芒格毛遂自荐。两人见面之后,查理·芒格对托德·库姆斯颇为赏识,并将其推荐给了巴菲特。

泰德·韦施勒曾经分别于2010年和2011年两次中标“巴菲特午餐”慈善拍卖,为此他一共花费5,252,722美元同巴菲特吃了两顿饭。现年56岁的泰德·韦施勒在加入伯克希尔之前负责运营一支价值高达20亿美元的对冲基金。

有传言称托德·库姆斯和泰德·韦施勒两人在加入伯克希尔初期表现都十分优秀,但此后伯克希尔的业绩就落后于标普500指数。

非执行董事长人选

这个职位已经确认由巴菲特的儿子霍华德担任。但大家不必被其名头所迷惑,伯克希尔公司的非执行董事长就如同日本天皇和英国女王一样,只是一个没有实权的荣誉职位。但必须要提一下的是,霍华德担任这一职位是没有薪水的。

图片来源:CNBC,左为巴菲特,右为霍华德

笔者见过霍华德本人。尽管他不是专业的投资者,但他是一个很真诚的人,同时也是一位热情的农场主和慈善家。巴菲特期待霍华德能够维持住伯克希尔的企业文化,但并不希望他涉足任何投资工作。

第三个问题:伯克希尔的“接班人”将会面临什么“巨任”?

巴菲特如此成功,号称世界上最伟大的投资者,甚至被称为股神,伯克希尔的股东们愿意放手让他去做任何他想做的事情,甚少“挑理”。

然而,对于大多数企业来说,巴菲特的很多投资行为其实很难被接受。以下所谈到的问题并不是新出现的,但可以预见一旦巴菲特去世,外界的争议声将更加响亮。

1. 伯克希尔是否应该被拆分?

今年,巴菲特在维护伯克希尔整体性时说到:“在伯克希尔,企业作为一个整体的表现要远远好于被拆分成各部分表现的总和。”不过具有讽刺意味的是,巴菲特以一种极度分散的方式来运营伯克希尔,各家公司之间并不存在合作关系。

当然,伯克希尔这种经营方法,可以在获得某家投资对象派发的股息回报的同时,转而将资金投给另一家公司。这样使得伯克希尔作为一个由多个企业组成的联合体,拥有更强大的金融实力以及分散风险的能力。

不过相较于单一聚焦的企业,企业联合体的价值要略低一些,从这一点来看,拆分伯克希尔引发争议一事也是符合逻辑的。

2. 伯克希尔是否应该公开更多消息?

评级机构透明国际(Transparency International)数年前给予伯克希尔的透明度评级很低,只有35%。

巴菲特每年撰写的致股东信被誉为“最佳投资文件”。不过,伯克希尔从不召开财报电话会议、不设立投资者关系部门,甚至也没有对巴菲特个人投资表现满意度的评判渠道。笔者认为,对于股东们来说,他们需要更多有关伯克希尔控股企业业绩的细节信息。

3. 伯克希尔应该派发股息吗?或者增加股票回购吗?

事实上,巴菲特已经开始有所行动。2018年7月,巴菲特取消了伯克希尔对于价值高于账面价值1.2倍的股票回购上限,而在此之后至当年年底伯克希尔回购了13亿美元股票。

另一方面,伯克希尔持有现金而不向投资者(通过回购股票或派发股息)分流的逻辑在于,在遇到全世界最优秀的投资者之后,把钱放在他那要比放在自己手上明智得多。

不过,在过去十年时间里,伯克希尔的规模大幅扩张,其股价表现已经同标普500指数不相上下。如果没有了巴菲特,尤其是在持续增长的情况下,伯克希尔将会很难说服投资者将额外现金放在公司账户。

没有波澜的未来?

史上票房收益最高的系列电影《哈利·波特》中哈利·波特的扮演者丹尼尔·雷德克里夫(Daniel Radcliffe)在接受记者采访时曾经表示,他已经接受了自己在日后的电影生涯中永远无法匹及在扮演哈利·波特时所取得成功的事实。

这一理论同样适用于伯克希尔的投资者们。巴菲特执掌伯克希尔已经54年之久,成为“巴菲特传奇”的参与者之一无疑是吸引全球最顶尖投资人才加入伯克希尔的最大原因,

笔者认为,这些人才加入伯克希尔之后的工作更有可能是保证企业不会崩盘,而不是再复刻出一家新的伯克希尔公司。