下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

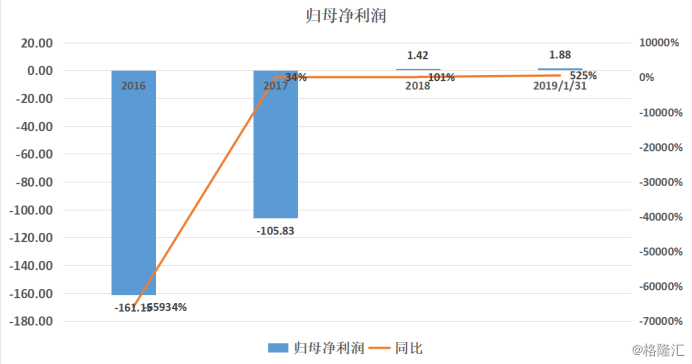

石化油服(600871.SH)于近日披露一季报:今年一季度实现营收134.58亿元,同比增长31.1%;净利润1.88亿元,同比增长524.6%。这份业绩可以说非常靓丽。

石化油服即中石化石油工程技术服务股份有限公司,作为A+H企业它是中石化集团内唯一 一家经营工程技术服务的主体。整体经营规模在全球第四,主营业务包括地球物理、钻完井、测录井、井下特种作业以及工程建设服务等5大板块,能够为油气田提供涵盖其勘探、开发和生产的整个生命周期的全面工程与技术服务。

这份业绩当前石化油服在经历两年亏损之后迎来利润释放期,同时2019年一季度净利增幅5倍,也是延续了2018年全年的靓丽业绩的表现。

业绩扭亏为盈主要在于行业寒冬过去,景气度提升。

原油供需改善,油服行业迈过寒冬,这是因为在当前全球主要国家和经济体的经济在逐步复苏,根据OPEC最新预测,2018年全球GDP增速将达到3.7%,与2017年一致,其中美国2017、2018年GDP增速均较上月上调0.1%至23%和2.5%。强劲的经济复苏为原油需求稳步回升奠定基础。

据此OPEC预测,2017与2018年全球原油需求分别达到9690万桶/天和98.5万桶/天,其中2018年Q1、Q2、Q3、Q4全球原油需求分别为9720万桶/天、9780万桶/天、9920万桶/天和9960万桶/天。

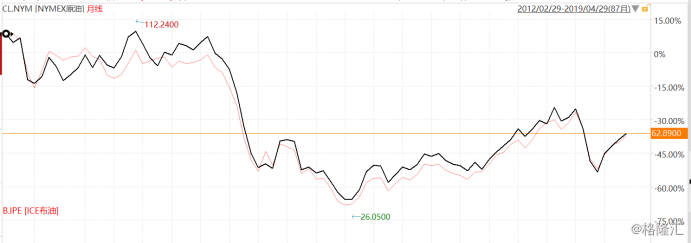

而在原油价格方面,国际原油价格自2016年初见底后缓慢上升并与2017年上半年围绕50美元/桶不断震荡,在OPEC成员国限产与全球经济复苏的共同推动下,2017年下半年原油价格持续上升。最简单的例子就可以看到。在进入 2018 年,在中东局势的波动中,布伦特石油与美国WTI 石油价格相继突破71美元/桶与 62 元/桶,创下年内反弹新高。

而在供给方面,OPEC限产效果显著且在2018年延续,美国页岩油边际增量有限,原油整体供给控制得当。OPEC自施行限产计划以来包括伊拉克、伊朗、沙特、阿联酋、科威特、卡塔尔在内的主要产油国原油产量持续下降至达成或接近减产目标。2017年9月至11月OPEC原油产量分别为3272.1万桶/天,3258.1万桶/天和3244.8万桶/天,呈现持续下降趋势。

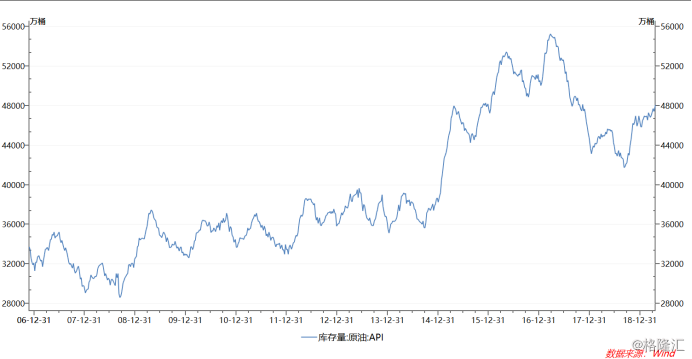

所以原油库存在2016年开始持续下降,在2019年年初已是5年来的最低点。在对应的资本开支方面,受到2014-2016年原油价格快速下跌影响,全球石油行业进入寒冬。2015、2016年全球勘探开发资本开支快速下滑,全球油田市场收入(不含中国与俄罗斯)累计下降约50%,从高峰时4500亿美元下降至不到2500亿美元。

行业整体复苏向好带来的石化油服新签合同和完成合同额明显增长,截止2018年年底,新签合同就达到627.7亿元,同比增长18%;完成额在584.2亿元,同比增长29.2%。而且海外方面业务进展顺利,签订了沙特阿美和科威特石油公司等大型钻机合同,海外2018年新签合同额22.1亿美元,同比增长16.3%。

经营效率上升明显,石化油服在前几年利润持续下滑积极采取内部改革降低影响,推进瘦身健体,强化成本费用控制。而近期公布的年报可以看出毛利率8.71%,同比增长 13.85%,净利率为 0.24%,同比增长 22.07%。

此外,还积极对外并购增厚业绩,在4月26日石化油服发布公告:全资子公司石油工程拟以2690.24万美元(折合人民币约1.8亿元)收购华美孚泰45%股权,交易后石油工程将持有华美孚泰100%股权。

此次股权收购符合公司业务发展的需要,有利于增强公司页岩气压裂技术,增加公司收入。此外,公司有意继续使用FTS公司的压裂设备和相关技术,以保证华美孚泰的正常业务经营。

这项收购针对的当前不断扩大的管网规模在为国民经济提供能源保障的同时,也使油气管道安全运行隐患日益突出的问题。而石化油服拥有50余年丰富的勘探、钻井、完井、油气生产、油气集输到弃井的经验,而这次标的华美孚泰是中石化石油工程技术服务有限公司与美国第三大压裂服务商FTS International合资设立的,华美孚泰主要从事陆上油气水力压裂增产业务、井下作业、压裂、酸化、试油试气、连续油管作业、测试等。据悉,华美孚泰于2017年度除税及非经常项目后净亏损为1710万元,及2018年度除税及非经常项目后净利润为4872.36万元。

在技术方面,共享美国第三大压裂服务商FTS公司实验室,支撑项目研究、压裂设计优化等工作,同时拥有其压裂设计技术、施工技术。

可以说华美孚泰成为旗下的子公司能够给予自身业务新技术和对于业务有一定的业绩增厚。因为光中国市场规模就已经很大,面临而且当中存在的问题相当一部分管线进入“老龄化”阶段,管道腐蚀严重,安全隐患陡增的问题。根据数据显示,截至2016年底,中国油气长输管道总里程累计约为12.6万千米,其中天然气管道约7.43万千米、原油管道约2.62万千米、成品油管道约2.55万千米。随着新管道不断建成投产,这个数字还在增长。据预测,至“十三五”末期,中国油气管道总里程有望突破16万公里。

风险点,石化油服作为强周期企业,在行业寒冬之时正面的反应其业绩上面,同时反应其股价在2019年之的三年时间里跌幅近77.3%。再者就是注意国际原油价格受全球及地区政治经济的变化、供需状况及具有国际影响的突发事件和争端等多方面因素的影响。

小结

石化油服在经历两年多的行业寒冬之后业绩重现反转,而且积极对外并购吸收新技术推动自身业务的发展。而2019年一季度交出的净利5倍的业绩,可以说开了个好头。