下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

核心观点

公司发布FY 2019Q4业绩,超出此前指引

期内收入同比增长44.1%至726.6百万美元,超出此前指引。入学人次同比增长71.2%至4478730人次,营运利润同比增长71.5%至114.7百万美元。Non GAAP营运利润同比增长72.4%至137.0百万美元。归属股东净利润同比增长43.2%至99.6百万美元,Non GAAP归属股东净利润同比增长48.4%至121.9百万美元。递延收入同比下降48.2%至436.1百万美元。公司预计FY 2020Q1收入同比增长27-29%至699.3-710.3百万美元(对应人民币口径收入增长33-35%)。

线下扩张速度和线上投入力度将决定利润率

公司线下扩张速度收缩后利润率有明显的提升。由于公司已经转向线上、线下和双师并行扩张,线上业务的促销力度和线下业务的扩张速度将决定公司的盈利能力。我们预计未来利润率仍有提升空间。

公司维持稳健增长,维持增持评级

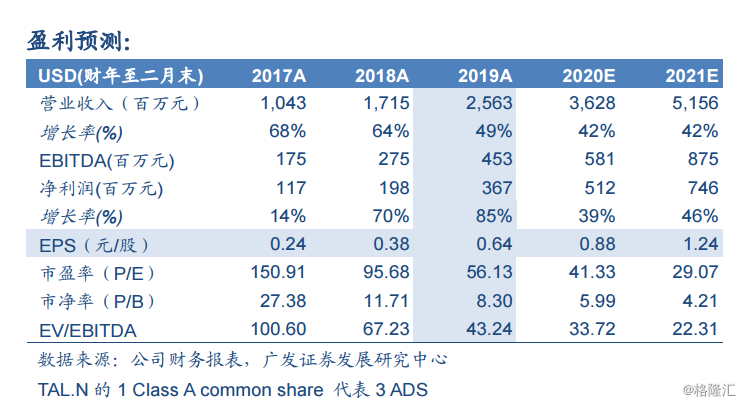

我们调整公司2020和2021财年EPS(美元/ADS)预测分别为0.88和1.24美元以反应公司的盈利能力提升。当前价格对应2020-2021年PE为41.33和29.07倍。我们按照PEG等于1估值,未来3年营业利润复合增长约43%,合理价值37.63美元/ADS,对应2020财年43倍PE,维持“增持”评级。

风险提示

1、美股和A股投资风格差异风险;2、人民币汇率波动风险;3、政策变动风险;