下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:神僧鸠摩智

来源:华尔街扛把子

最近复联四是风头正劲,作为出品公司的迪士尼,股价也在创历史新高的路上一去不复返,市值达到了2500亿美元。

最近,迪士尼管理层阐述了公司的内容流媒体计划。投资者看到了期望,对股票也是青睐有加。

迪士尼+(Disney+) 于11月推出,价格为每月6.99美元。它比Netflix便宜30%。到2024年,迪士尼希望平台有6000万至9000万用户。

本周的复联四前两天票房收入超过3亿美元,股票也再次受到提振。而创纪录的首映也实现了12亿美元的记录!

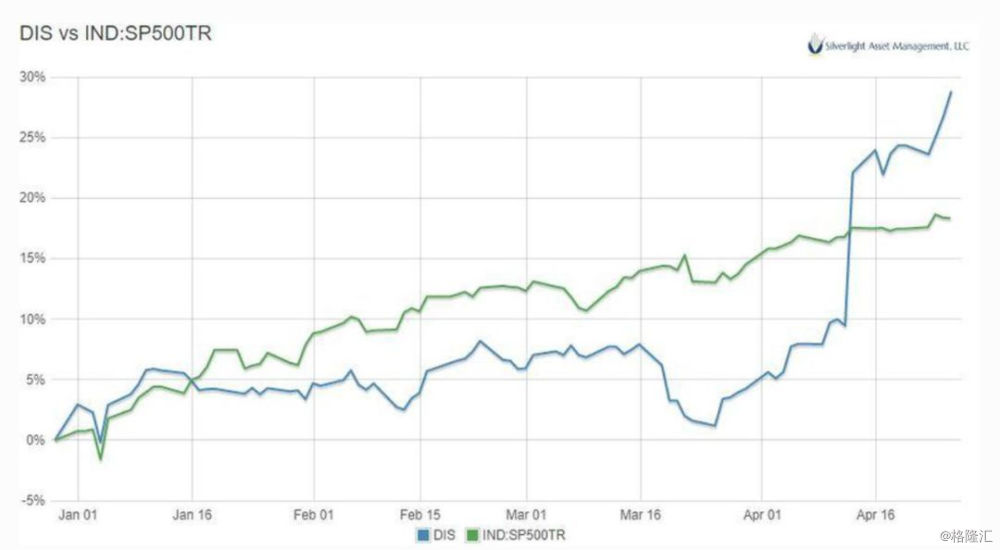

股价也趁势超过了SP500指数的年内走势。

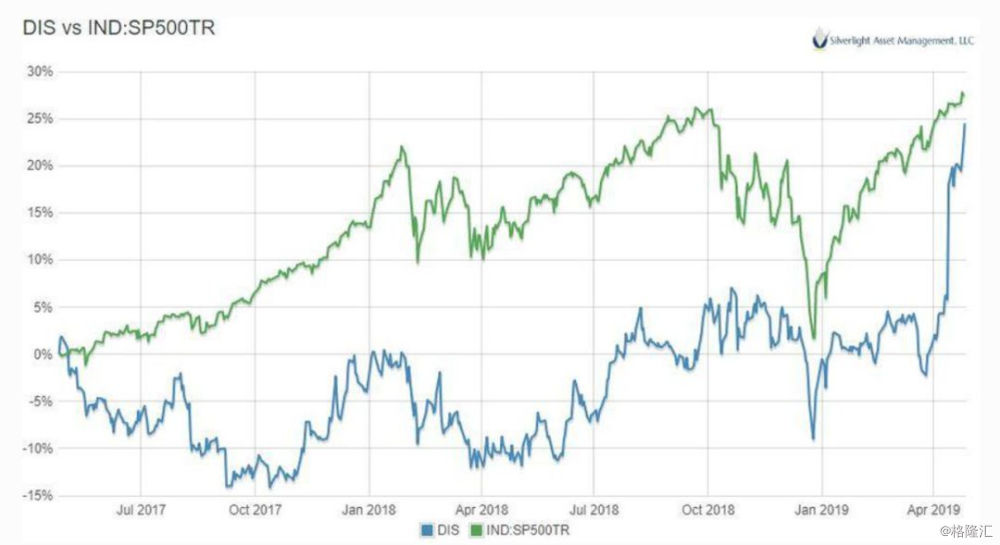

从两年的区间来看,最近的大涨只是缩小迪士尼与标准普尔500指数之间的差距。

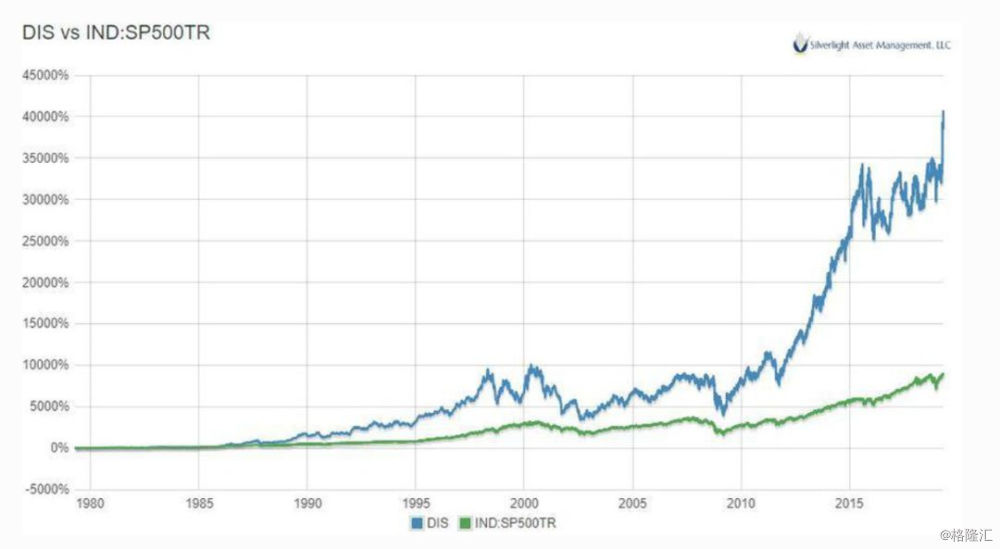

而更长期来看,迪士尼已经远远超过了SP500的表现。

就看你是如何投资股票,短期,中期,还是长期。

对迪士尼的投资,绝对与公司独特的“经济护城河”有关。

迪士尼护城河

宽阔的护城河,今天在美国出生的任何孩子都会立即成为迪斯尼公司的未来客户。有人要带孩子去参观迪斯尼主题公园。他们会看迪士尼的电影和节目。他们会想要迪士尼的玩具。

7700万婴儿潮一代成长为迪士尼品牌的忠实用户。现在他们中的许多人也迫切希望自己的孙子孙女也是其中的一员。。

任何公司都没有如此强大的跨代忠诚度。

而在全球,迪士尼也绝对是一个最优秀的品牌之一。

想一下,迪士尼90年前创造的米老鼠,已经保持了多少个十年,还会持续多少个十年。难怪迪士尼的长期盈利能力令人惊叹!

任何企业面临的最棘手的挑战是创造一个持久的价值,而竞争对手总会快速复制它。例如一些互联网的产品,很容易被复制。

而迪士尼的角色,确实不可复制的,独特的,

在这十年中,迪士尼的资产回报率逐步提高。然而,改善的基本面并没有出现在股票的估值中。迪士尼的PE与2011年的基本相同。

与自身相比,现在迪士尼不仅仅看起来便宜,而且与大盘相比也是如此。

迪士尼相对于其资产基础获得的净收入(不包括一次性费用)为10.5% - 超过标准普尔500指数的8.1%平均值。

迪士尼拥有无可挑剔的品牌,高于平均水平的盈利能力和低风险的资产负债表,目前迪士尼的市盈率大致处在市场的平均水平。

迪士尼与Netflix的竞争

迪士尼+的内容列表非常广泛,经过一系列的收购,内容来源包含:ABC,A&E,FX,ESPN,国家地理,历史频道,Fox,Pixar,Marvel和Lucasfilm。

院线现在恐怕是整个环节中的弱势群体了。

任何分销业务都注定是低利润业务。内容分销商就像中间商零售商,价格压缩和竞争始终存在。没有可持续的经济护城河。这些企业总是夹在产品创造者和顾客之间,这是一个艰难的平衡行为。这也是电影院的处境。

Netflix创建了一个新的分销平台,有助于传统的有线电视价值链。在早期,它是破坏性的。现在已经不断有模仿的企业,亚马逊,迪士尼都是。

Netflix改变了人们看电视的方式,但它没有改变我们观看的内容。

Netflix知道竞争会来到,他们通过原创节目来对冲风险是明智的。

Netflix花费数十亿美元开发新内容,并有高质量的节目。不过,还是没有能比拟米老鼠的角色。

很难保证会在一夜之间创造经典。特别是在竞争对手日益激烈的竞争环境中,亚马逊和YouTube都在不断涌现新内容。

一天中人们又有多少时间看电视?

迪士尼具有优势,因为它拥有经过很多经典的受欢迎的系列。他们即将推出的内容几乎肯定会受到欢迎。

资本市场环境的因素

在过去十年中,货币价格已降至历史最低点。这推动了投资者愿意为增长型股票支付的高倍数,例如Netflix。低利率使Netflix能够借入很多资金来建立其内容库。

然而,终有一天,资本成本将会上升。当这种情况发生时,股票市场的平衡将发生巨大变化,有利于那些可以通过内部产生的现金流自筹资金运营的公司:迪士尼。

所以,您是否宁愿拥有PE20并且债务权益比率为42%的迪士尼?还是PE133倍债务权益比率为198%的Netflix?

答案比较明显了。