下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:13.0港元

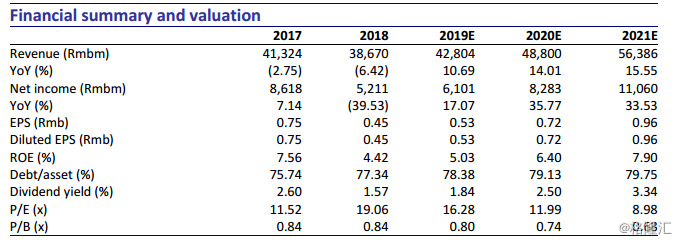

海通证券公布2019年一季度业绩,收入同比增长74.5%至100亿元人民币,净利润同比增长117.7%至38亿元人民币。公司的加权平均净资产收益率同比增长1.67个百分点至3.14%。投资收益、经纪业务、利息收入、投资银行和资产管理分别占营业收入比例46%,18%,17%,11%和8%。投资收益大幅增长85%至25亿元人民币,我们预计主要来自于公司直投和另类子公司的投资收益增加。我们维持2019年每股收益0.53元人民币(同比增长17.1%),2020年每股收益0.72元人民币(同比增长35.8%),2021年每股收益0.96元人民币(同比增长33.5%)。我们维持目标价13.0港元(相当于1.02倍2019年PB),目标价对应当前股价还有29.5%的上涨空间,我们维持买入评级。

业绩反弹。海通证券于日前公布2019年3月份经营业绩,净利润达到11亿元人民币(环比增长16%,同比增长37%),收入达到18亿元人民币(环比增长10%,同比增长56%)。同期其他香港上市中资券商总共实现净利润总额为93亿元人民币(环比增长61%,同比增长54%),收入为169亿元人民币(环比增长43%,同比增长54%)。2019年一季度总共实现净利润187亿元人民币(同比增长65%),实现收入387亿元人民币(同比增长57%)。我们认为强劲的业绩主要来自资本市场活跃的交易环境带来A股平均成交量强劲增长。强劲市场。截至2019年三月末,A股市场日均成交额达到8847亿元人民币(环比增长50%,同比增长89%),两融余额9223亿元人民币(环比增长15%,同比下降8%),占比2.0%A股流通市值。沪深300指数环比增长5.5%,中证全债指数环比增长0.4%。我们认为强劲的市场交易量有助于券商获取更多经纪交易佣金和自营交易收入的增长。

质押业务收缩。海通证券2019年一季度继续减值信用损失2.6亿元人民币,期末公司买入返售金融资产为713亿元人民币(同比下跌13.8%),主要原因是股票质押式回购业务主动压缩规模。我们认为公司估值将在股票质押风险逐步释放的基础上恢复。

维持买入。我们维持2019年每股收益0.53元人民币(同比增长17.1%),2020年每股收益0.72元人民币(同比增长35.8%),2021年每股收益0.96元人民币(同比增长33.5%)。当前收盘价相当于0.80倍2019年PB,低于历史平均值1.33倍。我们维持目标价13.0港元(相当于1.02倍2019年PB),目标价对应当前股价还有29.5%的上涨空间,我们维持买入评级。