下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

事件

近日,公司发布2019年一季报,实现收入约19.1亿元。归母净利润约7.76亿元。公司业绩超预期,核心品种可威由于流感因素继续高增长。

点评

公司业绩超预期,核心品种可威凭借流感继续高增长:近日,公司发布2019年一季报,实现收入约19.1亿元,归母净利润约7.76亿元。一季度高增速来自于核心品种可威(奥司他韦)快速放量,预计同比增速超60%,我们预计与春冬季流感高发有关,预计2019年春季流感高发持续。其次,预计未来基层渠道下沉和OTC药店发力是可威主要看点,因此公司销售费用率预计有所提升,主要源自可威渠道扩张以及整个销售队伍的扩充建设。另外,公司净利润率约40.7%,预计研发继续加大投入但部分资本化。

向集团研究院收购资产逐步落地,16亿元获27个制剂出口转内销品种:公司将以总代价16.26亿人民币收购集团研究院27个仿制药品种。该批品种均为海外通过ANDA,预计未来申报国内CDE并获批后视同通过一致性评价,其中不乏重磅仿制药品种,例如瑞舒伐他汀、阿托伐他汀、氯吡格雷、奥氮平等,涉及降压、降糖、CNS、HBV等领域。付款方式三部分:(1)预付50%,约8.13亿;(2)里程碑20%,所有品种获批上市后逐个支付;(3)余额30%,销售额达5亿获得其中1/3,达10亿获得剩余2/3。

创新药临床稳步推进,研究院新药梯队完善:公司在研管线较为丰富,丙肝药以及胰岛素品种临床进展顺利,预计明年公司新药品种有望申报生产,2020年及之后逐步为公司贡献业绩。集团在研品种丰富,其中全新机制和靶点的抗乙肝新药莫非赛定有望治愈乙肝(临床终点预计为转阴率,并与恩替卡韦做头对头临床试验);另外抗肿瘤药物宁格替尼和莱洛替尼预计在国内已经进入Ib期临床,且其他抗肿瘤药物梯队完备

估值与盈利预测

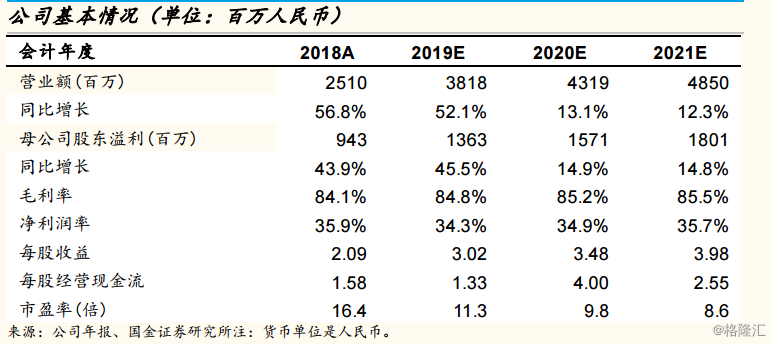

公司业绩稳定增长,新药临床逐步推进。我们给予未来2019-2021年EPS分别为3.02/3.48/3.98元,对应PE为11.3/9.8/8.6倍。(相比于年报点评分别提升了约12%/17%/18%,考虑可威流感放量及增值税率下降影响。)

风险提示

可威受流感周期性影响明显,未来业绩(应收应付等)存在波动可能性;抗丙肝新药领域在研品种较多,未来竞争较为激烈,销售存在不确定性。